稀土永磁 电机双主业驱动,“铁公鸡”英洛华20年不分红:最高研发投入,能否凤凰涅槃?

稀土永磁 电机双主业驱动,“铁公鸡”英洛华20年不分红:最高研发投入,能否凤凰涅槃? | 稀土永磁专题二

来源:市值风云

研发投入比中科三环和金力永磁高,有机会能从行业冲出来,但公司治理仍待时间验证。

稀土永磁行业是风云君的系列主题研究报告之一。

继《你卡我脖子,我锁你喉!中科三环:中科院顶配专家云集,客户为苹果特斯拉,量价齐升带来业绩高增长 |稀土永磁专题一》研报之后,我们再来关注下英洛华(000795.SZ)。

如果说中科三环是“上游稀土原材料 稀土永磁”,那么英洛华就是“稀土永磁 下游电机”,两家公司业务布局截然相反。

英洛华、横店东磁互为兄弟公司

英洛华的前身是太原刚玉,主业是棕刚玉和自动化立体仓库,1997年深交所主板上市。

上市后不久,太原刚玉就以棕刚玉与自动化立体仓库市场竞争激励为由,将募集资金用途进行变更为稀土永磁材料。

1999年太原刚玉将石材加工专用磨具生产线改投成高性能稀土永磁材料及元件生产线,产能200吨,正式进入稀土永磁材料领域。

2002年,太原刚玉原主业棕刚玉产品市场供大于求、需求疲软,首次出现亏损。

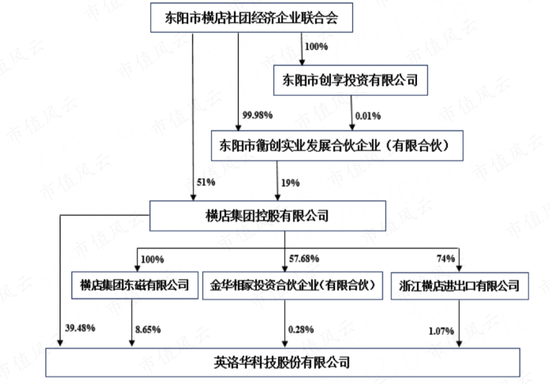

与此同时,折戟PT吉轻工“壳资源”的横店集团,盯住这次机会,通过收购太原刚玉控股股东太原刚玉集团股权,拿下太原刚玉的控制权。

然而,与资本市场预想的不一样,横店集团并没有将旗下横店高科技产业股份有限公司(横店东磁的前身)的稀土永磁业务装进太原刚玉,反而将永磁铁氧体磁性材料、软磁铁氧体磁性材料、碱性电池等三大系列业务打包装入横店东磁,2006年推到深圳交易所上市。

经过后续多年的发展:

(1)英洛华剥离太原刚玉此前的业务,收购和重组一些公司,目前形成钕铁硼材料和电机双主业;

(2)横店东磁除磁性材料之外,光伏 锂电已经成为收入第一大业务。

关于横店东磁,详见市值风云以往研报《光伏和锂电带飞横店东磁,但竞争格局难言乐观》。

(市值风云APP)

而英洛华和横店东磁的控股股东都是横店集团,性质是社团集体控股。

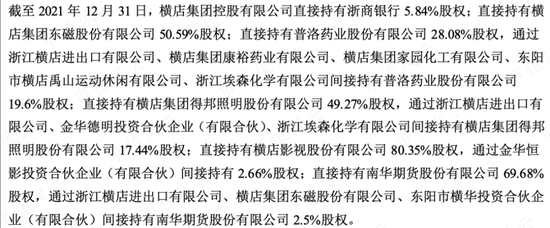

截至2021年底,横店集团通过直接 间接持有英洛华将近一半的股权。

(英洛华股权结构,2021年年报)

除此之外,横店集团还是A股多家上市公司(横店影视、得邦照明、普洛药业、南华期货)的控股股东。

(英洛华2021年年报)

看来横店集团不只有影视,还有新能源、新材料、医药、金融等产业啊……

根据“野马财经”统计,2022年3月横店集团A股版图市值将近800亿。

(B面“横店系”:披着影视外衣的800亿产业巨头)

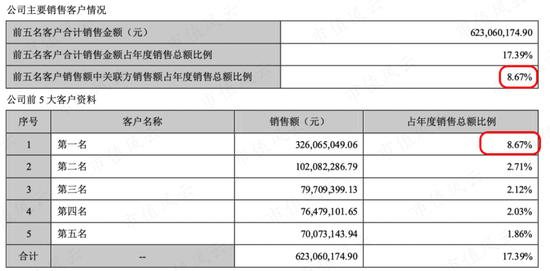

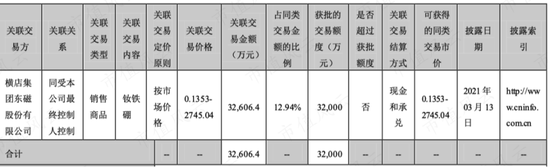

英洛华和横店东磁都有稀土永磁业务,而且横店东磁还是英洛华2021年第一大客户,营业收入占比为8.67%。

(2021年第一大客户为关联方)

(2021年关联交易情况)

不知道构不构成同业竞争关系?

“磁材 电机”双主业

英洛华有三大业务,主业是磁材和电机:

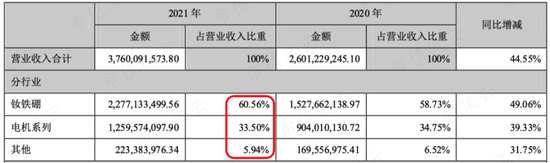

(1)汝铁硼,即磁材业务,2021年收入为22.77亿;

(2)电机,2021年收入为13亿;

(3)康复器材,主要是电动轮椅和电动代步车,2021年有2亿多收入。

(2020年和2021年营业收入构成)

2022年上半年,稀土永磁业务收入为13.4亿,同比增长40.02%,收入占比进一步拉大。

(2022年半年报)

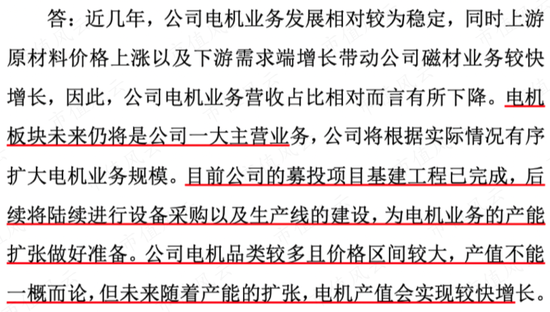

但电机依然是公司的主业,公司未来还要扩产电机生产规模。

(2022年8月26日投资者关系活动记录)

2022年英洛华的业绩依然保持快速增长,第三季度扣非归母净利润环比增速(76.45%)比上半年(17.44%)好很多,因为上半年受到了疫情影响到了供应链,交通物流受阻,下游需求受到一定影响。

(2022年上半年业绩)

(2022年三季度业绩)

英洛华的稀土永磁产品下游主要应用在节能电机、风电发电方面,汽车(含新能源汽车)也有,但和中科三环以汽车为主不同。

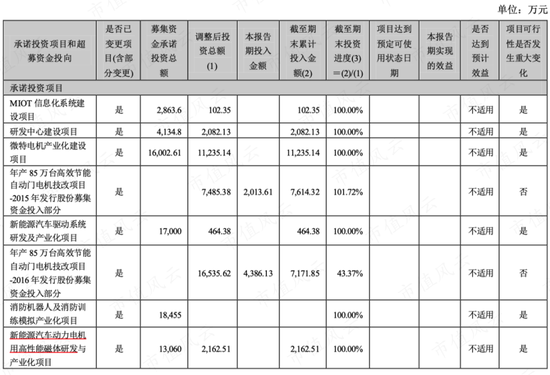

风云君还看到英洛华的新能源汽车动力电机的募投项目取消了,募集资金用来补充流动性资金。

(募投项目情况,2021年年报)

英洛华的理由是新能源汽车处于产业发展初期,而且补贴退坡,目前公司生产规模是够的,所以不需要继续投资。

(2021年年报)

对此,风云君的理解是英洛华稀土永磁产品在新能源汽车上的竞争力不足(不如中科三环),所以销量才上不去,产能也才不需要扩大。

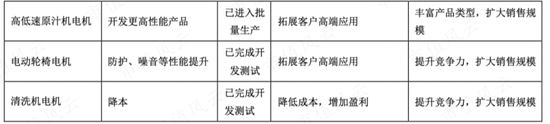

英洛华另一个产品电机的下游主要应用于智能家居、健康出行、园林机械、太阳能追踪系统、安防系统、工业物流、康复医疗等领域。比如:

(1)家电电机有制冰机、原汁机、厨余机、电动窗帘等;

(2)园林机械有骑乘式割草机电机。

稀土永磁和电机也有应用在工业机器人上,但暂未应用于人形机器人。

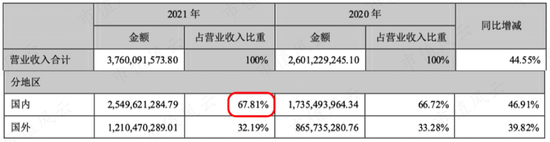

此外,英洛华的收入以国内为主,与中科三环以国外为主不同。

(2020-2021年收入分地区)

高研发投入,有激励机制

风云君认为英洛华是有一定的核心技术的。

目前英诺华拥有两家国家级院士工作站、两家博士后工作站、三个技能大师工作室,以及企业研究院和研发中心等。

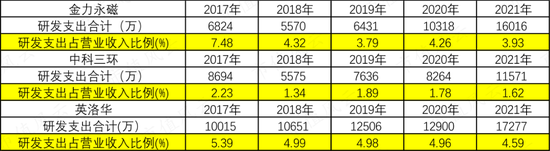

这几年公司研发投入狂砸钱,收入虽然相对金力永磁和中科三环都低,但是研发投入却比两家公司都多,因此研发投入占比也是最多的。

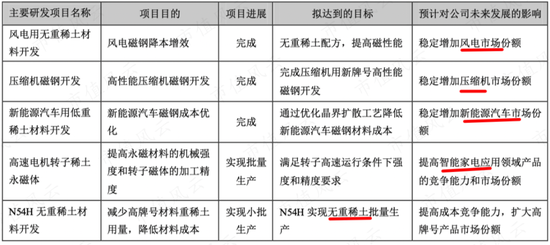

稀土永磁方面的研究主要在于对无重和低重稀土高性能材料生产、晶界扩散工艺、高丰度稀土应用、智能家电高速转子。

其中晶界扩散技术已经实现量产:

2021年成功开发出新能源汽车用的和空调压缩机用的高性能牌号,全面推行高性能牌号产品的晶界扩散工艺生产,晶界扩散产品全年产量超1000吨。

从在研项目也可以看出稀土永磁产品的应用在风电、家电、新能源汽车领域,电机的方向是高性能、低噪音的方向。

(稀土永磁研发项目)

(电机研发项目)

英洛华做的是微特电机,是工业自动化、办公自动化、家庭自动化、高端装备自动化必不可少的关键基础机电部件,未来的发展方向是高效性、高可靠性、轻量化小型化、智能化。

英洛华拥有直流、交流、无刷、伺服、推杆等电机,还有减速器以及电机驱动,根据其披露,客户遍布北美、欧洲、东南亚等地区的40多个国家,其中有全球行业龙头10多家。

2021年,电机系列产品产量突破630万台,较去年同期增长33.00%;2022年上半年“年产50万台交流电机生产线技术改造项目”入选浙江省2022年度生产制造方式转型示范项目计划实施名单。

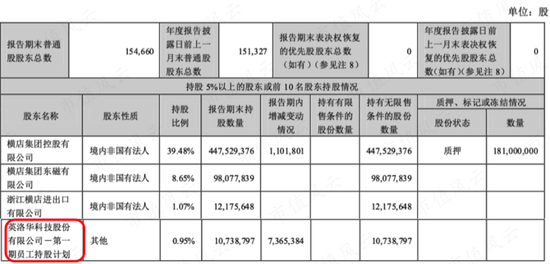

同时,英洛华还有股权激励,第一次股权激励涉及40名核心骨干,占总股本0.95%,位列2021年第四大股东。

(2021年股东名册)

近20年不分红,但最近有回购

自2002年横店集团拿下英洛华控制权以来,公司没有一年分过红,一直到2018年未分配利润还是负的。

(数据来源:Wind)

不过真正蜕变发展是2015年和2016年,分别买下了联宜电机100%股权及钕铁硼业务和赣州东磁100%股权及钕铁硼业务。

即使分红考虑2016年之后,也是不尽人意。

2022年5月5日,英洛华抛出回购方案:1年内预计使用自有资金0.6亿-1.2亿,不超过9元/股回购。

(来源:注册制“买股之前搜一搜”的市值风云App)

截至2022年10月31日,英洛华已经回购了0.6亿(最低额度),成本大概在6.57元/股-7.93元/股之间,11月30日收盘价是6.78元/股。

英洛华和中科三环相同点都是稀土永磁行业的业绩高增长,2021年经营现金流为负都是因为加大了原材料采购,最近一年以来公司乘着业绩东风都有回购股份。

但不同的地方对比也十分明显:

(1)英洛华业务往电机下游衍生,而中科三环优势在上游稀土资源;

(2)英洛华稀土永磁应用主要在风电和节能,中科三环产品主要应用在汽车;

(3)英洛华国内收入为主,中科三环国外客户为主;

(4)英洛华有股权激励,中科三环无股权激励;

(5)英洛华铁公鸡无分红,中科三环年年分红。

从分红角度看,风云君认为目前还有待验证是否是一家好公司,毕竟业务从2016年才真正发展,需要募资投入。

但从其高研发投入、业务布局、技术优势等情况综合来看,是有机会从行业冲出来的。

责任编辑:杨红卜

去年12月份以来超30家轮胎企业发布涨价函 需求回暖行业利润或持续修复

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券日报本报记者赵彬彬岁末年初,轮胎企业再次开启涨价模式。据《证券日报》记者不完全统计,自2022年12月份以来,已有超过30家轮胎企业发布了涨价函。对此,多位受访者认为,受原材料涨价、开工率低、物流不畅等多重因素影响,轮胎企业生产成本高企,有向下游传递成本的需求。0000益诺思IPO:关联交易和补贴撑起业绩半边天 估值2年翻7倍便宜了谁?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:肖恩近日,上海益诺思生物科技股份有限公司(以下简称“益诺思”)正式向科创板递交招股书。作为CXO领域相对领先的中国市场中的一份子,益诺思的整体规模还很小,2021年营收5.82亿元,仅约为药明康德(维权)的1/40。新浪证券2023-01-05 17:19:200000太儿戏,上市公司请郎朗夫妇做代言,前脚公告后脚取消

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!监管一直强调上市公司公告要严肃、准确,但是有一家公司的公告却比较儿戏,1月3日晚间的公告,1月4日又取消。1月4日晚间,浪莎股份公告称,因合同相关条款发生变更,公司所属浙江浪莎内衣有限公司取消与浙江亿燊文化传媒有限公司及艺人郎朗先生、吉娜(GinaAlice)女士签订的《广告演出及肖像使用合同》。董秘学苑2023-01-04 21:14:350000刚入股就亏本甩卖?财信发展两股东拟合计减持6%,控股股东已持续抛售

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!业绩连年亏损,财信发展(000838.SZ)遭股东清仓式减持。12月14日晚间,财信发展(000838.SZ)发布公告称,持股5%以上的股东贾启超、宋叶计划以大宗交易和集中竞价方式分别减持公司股份不超过3301.40万股(占本公司总股本的3.00%),合计减持公司股份不超过6%。减持原因为自身资金需求。0000紫鑫药业被立案,股民索赔可期

受损股民可至新浪股民维权平台登记该公司维权:http://wq.finance.sina.com.cn/关注@新浪证券、微信关注新浪券商基金、百度搜索新浪股民维权、访问新浪财经客户端、新浪财经首页都能找到我们!市场资讯2023-01-06 13:51:150000