锦程消金正式引入新股东,“以贷收费”暴露合规短板

来源:镭射财经

锦程消费金融股权调整尘埃落定。

工商信息显示,锦程消费金融近期已完成股权变更,新增股东重庆市宏广信息科技有限公司(持股3.55%),重庆宏广信息科技为源石云(北京)科技集团有限公司全资子公司,后者是小象优品运营主体。

完成股权变更后,锦程消费金融便着手启动增资计划。成都银行董事会已审议通过《关于四川锦程消费金融有限责任公司增资扩股相关事项立项的议案》。

具体增资额度未知。但根据现有股权结构,考虑到浩泽净水业务实际,从锦程消金股东中退出是大概率的事,其当前仍持股1.59%。另外,成都银行基于零售业务转型战略,有望扩大增资额,提升持股比例。

一方面补充资本,另一方面储备展业团队,锦程消费金融加快扩张步伐。年初至今,锦程消费金融不定期在业务区域内招募获客渠道合伙伙伴,覆盖区域包括武汉、西安、岳阳、南京、天津、长沙、河南、江西、甘肃、福建、河北、山西等地。

在核心业务上,锦程消费金融主推的二押业务占比最高,其号称是二押市场上唯一有银行背景的消费金融公司。锦程消金的房抵贷业务基因或源于母行,毕竟成都银行的个人住房贷款占比较高。

不过,曾帮助锦程消费金融持续创收的二押业务,也面临逾期上升、放款收紧以及触碰消费者保护底线等问题。在扩张的路上,锦程消费金融理应保持审慎经营,建立更加健康的业绩增长模型。

扩张线下,急补短板

虽是最早开业的四家消费金融公司之一,但锦程消费金融的体量和业绩与头部消费金融公司相比,明显掉队。这一方面与锦程消金早期战略定位相关,深耕本土市场,做小而精的消费金融公司。

开业后的较长时间内,当其他机构通过线上线下网络全国扩张时,锦程消费金融的业务主要还是囿于成都银行的网点区域内,展业半径在四川、重庆、西安等地。

眼看着同行纷纷赶超了自己,锦程消费金融也开始突破区域束缚,试图通过发展线下团队开拓全国业务,引入互联网股东平衡生态缺陷。其中,线下代理商团队和房抵产品,是锦程消费金融的业务基本盘。

锦程消费金融至今仍不断扩大线下业务势力范围,主要原因包括:第一,锦程消费金融作为传统线下业务为主的消费金融公司,拳头产品为房抵贷、小微企业主贷,产品特点决定线下展业为主。

第二,锦程消费金融想做全国业务,通过全国区域布局代理渠道,增加获客便利,能帮助其快速打开新的市场。

目前,不只是锦程消费金融,招联、兴业、中邮、中银、海尔消费金融等也都发力线下力量,扩充获客渠道和展业团队。在线上流量价格高、质量下滑的情况下,通过线下团队向小微企业主、个体工商户、房产客群下沉,不失为突破规模瓶颈的好方式。

锦程消费金融把业务重心放在线下,也导致了其线上线下业务占比不均衡。2018年,锦程消费金融才上线了一款线上借贷产品锦囊贷。

锦程消费金融旗下主要有三款产品,分别为锦囊贷、锦易贷、锦享贷。其中,锦囊贷最高额度为3万元,年化利率为12.5%;锦易贷额度最高为20万元,年化利率为13.8%起;锦享贷的客群主要为有房客群,年化利率为16.1%起。

在锦程消费金融的贷款产品中,权重最高的当属房产抵押贷,支持借款人全款房抵押、抵押房二次抵押。二押夫妻双签最高可放40万元。

为了强化线上业务能力,锦程消费金融在2017年宣布采取“增资扩股 股权转让”的方式引进具有互联网金融经验与大数据及信贷模型运用能力、消费场景及消费客群渠道优势的战略投资者。最终,引入的新股东为周大福、优信、浩泽净水。

增资后,锦程消费金融注册资本为4.2亿元,位于持牌消费金融公司尾部,仅高于盛银消费金融。业绩层面,锦程消费金融近年业绩比较稳定,基本维持小而美的状态。

财报显示,截至2021年底,锦程消费金融实现营业收入9.98亿元,较上年同比增长33%;实现净利润2.51亿元,同比翻倍增长。总资产113.21亿元,净资产13.45亿元。

2022年上半年,锦程消费金融营业收入4.98亿元,净利润1.3亿元;总资产103.61亿元,净资产14.75亿元。相比年初,锦程消费金融总资产出现下滑。

从锦程消费金融的资本充足情况看,杠杆水平已经较高。若想继续提升资产体量,要么需要通过增资等途径抬升规模上限,带动表内增长;要么借助助贷业务,做强表外,实现业务突破。

无论采用哪种方式扩张,合规均是前提。

以贷收费,推卸责任

线下渠道既是锦程消费金融的拓荒利器,也是一颗暗藏隐患的雷。

有锦程消费金融用户称,2021年11月曾向锦程消金办理房抵贷,夫妻二人共同申请38万元贷款,但锦程消费金融代理方收取24300元服务费用。

还有借款人表示,今年2月份在锦程消费金融锦享贷办理房二抵,借款20万元分96期还款,年化为18.23%。办理贷款时同样被业务员收取一笔8000元的服务费。

据了解,锦程消费金融的线下房二抵业务涉嫌以贷收费行为,收费标准为贷款本金的4%-6%不等。如一位借款人所言,曾在锦程消费金融业务员“忽悠下”贷款20万,业务员扣了12000元的服务费。

虽然代理商和渠道商普遍以贷收费,但锦程消费金融和合作机构试图甩锅。可能利用信息不对称,侵犯消费者权益。

根据锦程消费金融客户告知书,锦程消费金融称除按照合同约定收取息费外,不会向用户收取任何其他费用。所提供的的贷款产品和服务未与其他任何产品进行捆绑销售。

所谓合同约定息费即指贷款利息。同时,锦程消费金融要求用户在合同中承诺在贷款办理过程中,锦程消费金融未向借款人收取任何费用。

就在锦程消费金融将责任撇清的同时,代理商也要求消费者作出除息费外未收其他费用的承诺书。根据承诺书,用户须承诺锦程消费金融合作机构在整个业务办理过程中,除贷款合同约定外,锦程消费金融及合作机构未向借款人额外收取任何其他费用。

若借款人被第三人收取任何其他费用的,与锦程消费金融及合作机构无关。而在实际展业过程中,锦程消费金融的合作机构通过对私转账的形式,收取了相关服务费用。

按照总息费计算,锦程消费金融的房二抵业务涉嫌变相增加借款人综合融资成本。接近锦程消费金融的从业者透露,锦程消费金融对代理商收费管理较宽松,通常代理和渠道都会向客户收取服务费用。

以某省会城市为例,代理商对外口径是两个点成本,业务员一个点成本,总共运营成本三个点。至于最终对客收费比例,业务员可自主调节。

另有用户表示,利用锦程消费金融的房抵贷款去投资,投资失败导致逾期。可见,锦程消费金融的贷后管理存在漏洞。

以贷收费叠加大额信贷管理难题,也在一定程度上增加资产风险。知情人士称,锦程消费金融二押业务逾期率可能上升,一个比较明显的信号是放款政策收紧。“现在业务员都不发批单了。”

随着业务扩张,锦程消费金融也频踩红线,面临合规压力。今年4月,锦程消费金融因为违反信用信息采集、提供、查询及相关管理规定,被央行成都分行罚款22.6万元。

2020年6月,锦程消费金融曾因贷后管理不到位严重违反审慎经营规则,被四川银保监局罚款40万元。贷后管理对于消费金融公司来讲本非易事,尤其是涉及房贷客群和小微客群,贷款存在流入楼市和挪作经营所用的风险。

曾有报道指出,锦程消费金融二次抵押贷所发放的消费贷款,虽然借款用途填写为装修等用途,实际上被借款人用于偿还房贷等违规使用。

如今,锦程消费金融业务面拓宽,更应注意合规风险。强化核心风控能力和数字科技水平,成为摆在锦程消费金融面前的一道必答题。

责任编辑:宋源珺

农银理财总裁段兵:客户对理财净值波动的认知与风险承担能力尚需提升

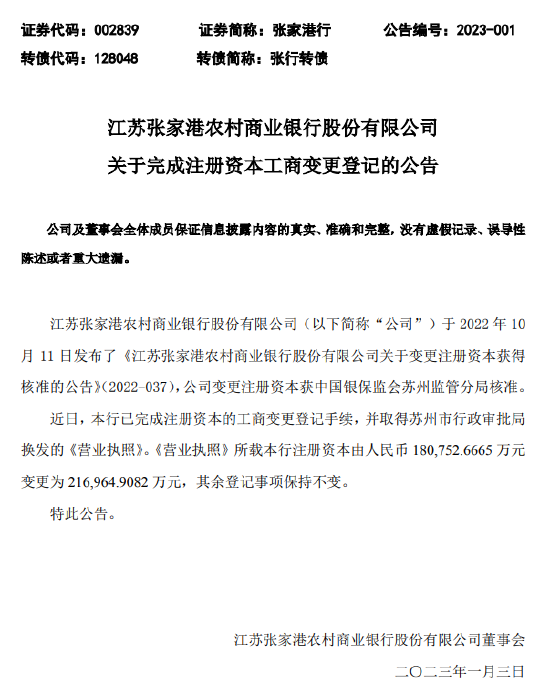

12月24日消息,中国财富管理50人论坛于12月23-25日在北京举行论坛2022年会,主题为“经济高质量发展与中国特色金融发展之路”。农银理财总裁段兵认为,客户对理财净值波动的认知与风险承担能力尚需提升。0000张家港农商行注册资本变更为约21.7亿元,8家公司持股该行1%及以上股份,前三季净利润同比增长30.1%

1月4日消息,江苏张家港农村商业银行股份有限公司(下称“张家港农商行”)于近日发布《关于完成注册资本工商变更登记的公告》表示,已完成注册资本的工商变更登记手续,并取得苏州市行政审批局换发的《营业执照》。《营业执照》所载张家港农商行注册资本由人民币约18.08亿元变更为约21.7亿元,其余登记事项保持不变。金融一线2023-01-04 18:29:250000中银协:村镇银行转型发展全面提速,兼并重组适度有序推进

12月15日,澎湃新闻获悉,中国银行业协会近日发布《全国农村中小银行机构行业发展报告(2022)》(以下简称《报告》)。《报告》分析展望了机构改革转型与行业发展趋势。澎湃新闻2022-12-15 19:58:370000贷款“三查”不尽职等 浙江嵊州瑞丰村镇银行被罚25万元

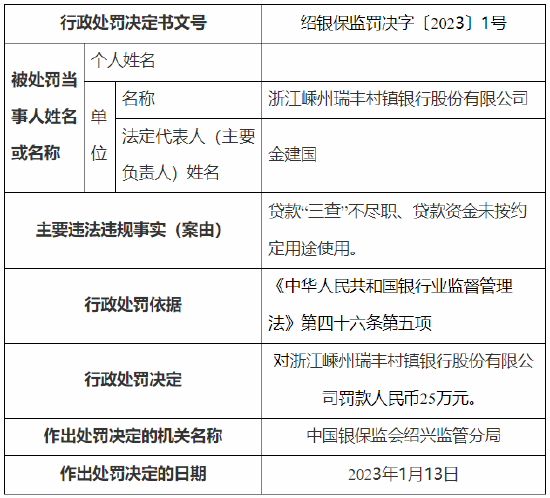

1月29日消息,中国银保监会绍兴监管分局行政处罚信息公开表显示,浙江嵊州瑞丰村镇银行因贷款“三查”不尽职、贷款资金未按约定用途使用,被监管罚款人民币25万元。责任编辑:李琳琳金融一线2023-01-29 11:36:080000即将迈入票据新规时代 市场影响几何?明年“零利率”会否延续?|专家解读

财联社12月19日讯(记者徐川)时隔25年,票据市场的根本大法去掉“暂行”二字,迎来了全面升级版,《商业汇票承兑、贴现与再贴现管理办法》(以下简称《办法》)即将于明年1月1日起施行,从缩短票据期限、新设两项上限指标、强调交易真实性、完善违规操作罚则等方面进一步规范票据市场发展。0000