向控股股东出售玻璃资产,金刚玻璃变身金刚光伏后仍困难重重

谋转型的金刚光伏(维权)(300093.SZ)正出售传统业务的系列资产和债权,以进一步聚焦光伏主业,买方为控股股东的子公司。

控股股东为此提供连带责任担保,这笔交易含应收账款、存货等资产和债权,总交易对价2.29亿元,卖方金刚光伏获收益29.61万元。

除了买资产,控股股东还向金刚光伏提供以亿为单位的大笔借款。

而创业板上市的金刚光伏已经连续亏损了三年。

这笔交易涉及金刚光伏旗下11家子公司的资产和债权,交易价格共计2.29亿元。

金刚光伏的控股股东广东欧昊集团有限公司(简称“欧昊集团”),为这次交易的“大家长”。

据金刚光伏12月14日公告,金刚光伏及下属子公司向欧昊集团下属全资子公司广东欧昊电力新能源有限公司(简称“欧昊新能源”)出售公司传统玻璃及型材业务应收款项、存货及机器设备等资产和债权(即“标的资产”)。欧昊集团将为欧昊新能源就转让标的价款的支付义务,向金刚光伏及子公司提供连带责任担保。

受让方欧昊新能源尚为“新生派”,2021年4月成立,2021年度未开展业务。2022年1至10月,总资产为3.64亿元,净资产为-2.76万元,总营收为1.22亿元,净利润为-2.76万元。

转让方包括苏州金刚防火钢型材系统有限公司、吴江金刚玻璃科技有限公司等11家金刚光伏控股子公司,账面净值合计22873.82万元,评估价值和交易价格为22903.43万元,评估增值率为0.13%。

金刚光伏表示,本次出售资产预计形成29.61万元的收益(税前),有助于公司盘活现有资产,进一步聚焦公司光伏主业。

比这29.61万元收益更具想象力的是,市场投资者认为这是控股股东为金刚光伏剥离“坏账”的举措。

据评估报告,出售资产中的应收账款和其他应收款账面价值共4.21亿元,计提坏账准备共2.28亿元,坏账准备率达52.26%,计提后净值为1.92亿元。

标的资产中,交易对价最高的为苏州金刚防火钢型材系统有限公司、广东金刚特种玻璃工程有限公司、吴江金刚玻璃科技有限公司(简称“吴江金刚”),分别为9608.23万元、5324.28万元、3609.91万元,其中苏州金刚防火钢型材系统有限公司出售的应收账款高达8272.18万元。

这三家公司亦为对金刚光伏净利润影响最大的子公司,不过目前呈“负”影响。

金刚光伏半年报显示,三家公司上半年共计营收2.06亿元,净利润皆为亏损,合计亏损7920.72万元。

金刚光伏证券部人士对界面新闻表示,本次主要是出售过往的资产和债权,后期这三家公司对金刚光伏的业绩贡献暂不会有太大改善。

金刚光伏原为金刚玻璃,主营特种安防玻璃产品,房地产客户为该产品的主要客户群。去年,随着新控股股东进场,金刚光伏开始布局光伏业务。

2021年4月,金刚光伏“换主”欧昊集团,欧昊集团及其一致行动人合计持有金刚光伏25.01%的股份。此后,欧昊集团一边输血资金链,一边积极推进金刚光伏的“光伏化”进程。

2021年下半年,金刚光伏着手投资建设1.2GW大尺寸半片超高效异质结太阳能电池及组件项目,并以子公司吴江金刚为承做与实施主体,预估总投资额为8.32亿元。

截至今年6月30日,该1.2GW异质结光伏电池及组件项目实际投入6.48亿元。据披露,2021年,为支持金刚光伏营运发展,欧昊集团提供借款额度累计5亿元。

今年7月以来,金刚光伏与欧昊集团共同投资设立甘肃金刚羿德新能源发展有限公司 (简称“金刚羿德”)以投资建设4.8GW 高效异质结电池片及组件项目,金刚光伏出资5100万元,欧昊集团出资4900万元,金刚羿德为金刚光伏控股子公司。

同时,成立后的金刚羿德以1097.69万元收购欧昊集团持有的欧昊新能源电力(甘肃)有限责任公司(简称“欧昊电力”)100%股权。本次交易完成后,欧昊电力成为金刚羿德的全资子公司。

紧接着,金刚光伏表示,由于欧昊电力具有相关土地及生产厂房,金刚羿德完成收购欧昊电力后,金刚光伏将4.8GW光伏组件相关项目的实施主体由金刚羿德变为欧昊电力。

今年11月,为推进上述4.8GW光伏组件相关项目的顺利实施及补充流动资金,金刚光伏及子公司向欧昊集团借款不超过3亿元。

处于“光伏化”进程中的金刚光伏于2010年创业板上市,过去三年,金刚光伏业绩连续负增长且亏损逐渐扩大。

2019年至2021年,金刚光伏的净利润分别为-8824.07万元、-1.31亿元、-2.02亿元,今年前三季度,金刚光伏再亏损1.55亿元。

最新半年报显示,金刚光伏的光伏业务收入为1.47亿元,占当期总营收的77.08%;玻璃深加工业务收入0.44亿元,同比减少76.21%,占当期总营收的22.92%。

金刚光伏表示,其主营业务将由玻璃深加工业务变更为光伏业务,预计公司未来收入主要来源于太阳能电池及组件业务收入。

实际上,金刚光伏的光伏业务毛利率较低,据半年报,光伏业务毛利率仅为1.38%,毛利额203.29万元,同期玻璃深加工业务毛利率为14.08%,毛利额为615.28万元。

项目成果方面,10月31日,金刚光伏公告,控股子公司吴江金刚自2022年1月24日起至2022年10月28日,与REC Solar Pte.Ltd签订的HJT电池片销售合同订单累计金额达 3,697.56万美元,折合人民币约2.51亿元,占金刚光伏2021年度经审计主营业务收入的78.39%。

责任编辑:王其霖

顶级游资炒股养家8000万豪买,2个多月涨超160%的西安旅游还能新高吗?

12月29日,西安旅游(000610.SZ)再度涨停,成功实现了4连板,全天成交11.62亿元,截至收盘依然有7.85万手的封单。当日公布的龙虎榜数据显示,顶级游资炒股养家的常用席位华鑫证券上海宛平南路高居该股买方榜首,买入金额为8081.9万元。界面2022-12-30 09:16:030000国美零售CFO方巍已辞职,黄光裕持续向国美注资7.8亿港元

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!1月6日,据第一财经援引国美零售CFO方巍本人所述,由于个人原因,国美零售CFO方巍已正式从国美辞职。多位国美内部人士向界面新闻记者确认,目前方巍确已离开国美,不过未正式对外通知。界面2023-01-07 14:21:590000厉害了!弘业期货5连板,多位选手“吃肉”!这位选手买股胜率达100%!

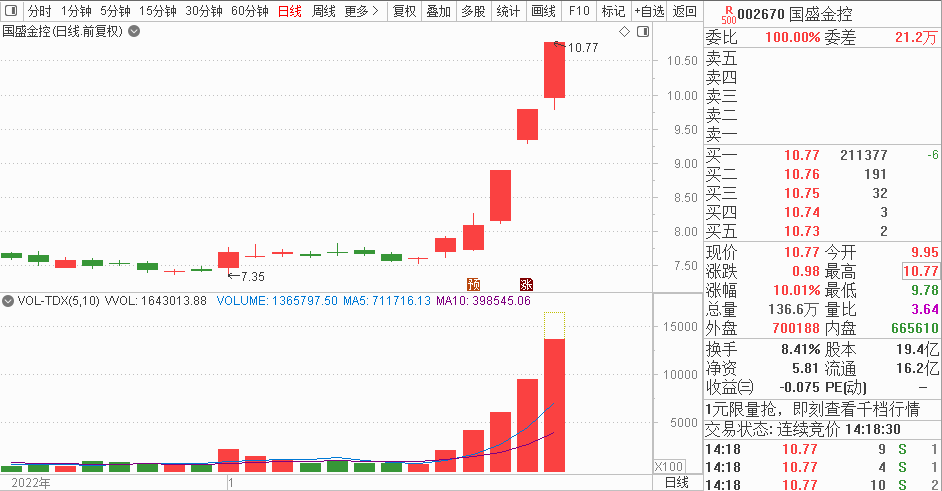

各位粉丝朋友,还有一天,期待的兔年春节就要到了。每日经济新闻APP举办的掘金大赛第二期正式赛也将在明日结束,比赛更加激烈了,很多选手在做冲刺。在春节后将举行第三期正式赛,请老铁们留意比赛动态。今天,多位参赛选手抓住了国盛金控(维权)和弘业期货的涨停,恭喜他们。从走势来看,今日是国盛金控第三个涨停,弘业期货今日走出第五个涨停。每日经济新闻2023-01-19 15:27:200000通关!通关!内地香港机构火速行动 机构进一步看多中国 看好5大投资主线

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!中国基金报记者吴娟娟见习记者郭玟君2023年1月8日,香港与内地恢复免检疫通关首阶段启动。通关首日,内地和香港的金融机构人士、科技创新人士纷纷双向奔赴。1月9日至1月15日通关首周,记者获悉内地、香港不少机构已将穿梭两地的出差排满日程表,试图将失去的时间补回来。市场资讯2023-01-15 18:01:340000