方证视点:“靴子”已经落地 “风格”将要转换

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】“靴子”已经落地 “风格”将要转换——1216

来源:伟哥论市

核心观点

近期,我们注意到,北上资金开始从沪市逐步向深市转移,北上资金连续多日在深市净流入规模远多于沪市,市场热点快速转换,“中字头”及蓝筹股的行情有将告一段落迹象,“二八”现象未再持续,“二八”现象与“八二”现象交织,这意味着市场风格未来有转换的可能,按照历史规律,我们认为,元旦左右是风格转换的时间窗口。

盘面分析

周三夜间美联储在今年最后一次议息会议上如期加息50个基点,鲍威尔会后的鹰派发言导致美股走弱,美债、美元走强,受此影响,周四A股在小幅高开后,一路震荡走低。最终,大盘以下跌0.25%收盘,创业板上涨1.31%,两市总成交量较前一交易日减少5.5%,量能仍难释放的同时也说明当前市场杀跌动力不足情绪等待修复,信心等待补足。

量能有所减少,个股活跃度减少,分化有所增加,昨有32家个股涨停,其中有3家个股20%涨停,有42家个股涨幅在10%涨停板之上,有7家个股跌幅在10%以上,2家个股跌停,涨幅超过5%个股有138家,跌幅超过5%的个股56家。涨幅较高的为汽车零部件、锂电、新能源车、半导体等,跌幅较深的为贵金属、食品饮料、旅游出行、预制菜、白酒、疫苗等,量能小幅减少,赚钱效应仍存,亏钱效应不减,结构分化加剧,题材有所回暖,等待量能释放,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘高开低走,一路震荡走低,全天在前一交易日收盘点位下方运行,以次低点收盘,并呈价跌量增的态势。5日均线反压,半年线得而复失,价跌量缩的量价关系加之日线SKD指标死叉,短线大盘盘中还有回调压力,20日线及3150点附近面临支撑考验。

分时图技术指标显示,15分钟MACD指标多头排列,30分钟MACD指标金叉,30分钟SKD指标多头强化,60分钟SKD指标金叉,短线盘中有反弹要求,但60分钟MACD指标继续空头强化,盘中反弹的空间也有限。

上证50价跌量缩,5日线失守,10日线失而复得,半年线得而复失,日线MACD指标即将死叉,日线SKD指标空头强化,短线盘中还有回调压力。

创业板价涨量缩,中短期均线收复,60日均线支撑,日线MACD指标重新多头强化,短线盘中还将继续冲高,继续挑战近期高点的压力。

综合技术分析,我们认为,短线大盘盘中还有回调压力,20日线及3150点附近支撑将面临考验,从技术上看,20日线及3150点附近对大盘有较大支撑,短期大盘继续回调的空间有限,再度回调后,技术上有反弹要求,若量能难以释放,则反弹的力度有限,3200点短期内难以突破,若量能能够重新有效释放,则大盘有望挑战3200点上方的压力。

基本面分析

美联储加息了!本周三美联储宣布12月加息50个BP,美联邦利率升至4.25—4.50%,创2007年以来最高水平,完全符合市场预期。本周全球金融市场关注着美联储议息会议结果,也关注着陆续公布的美11月经济数据,美经济数据不但决定着美联储未来加息幅度,也将关乎到美联储主席及美联储官员对明年货币政策的态度,影响着全球高风险市场的价格中短期趋势。

美联储加息的“靴子”已落地,美元指数则继续回落,继续向103逼近,美10年期国债收益率继续下行,但美股盘中再创新高后走出了冲高回落的走势,究其原因就在于,美联储议息会议结束后,美联储主席及美联储官员的“鹰”派表态,以及美联储给出的加息终止目标5.1%,超出了市场预期,市场担忧美联储明年货币政策会难以放松,降息的时间窗口将后移,这是美股走出先扬后抑走势的原因所在。

美联储明年货币政策真的还是“鹰”声嘹亮吗?美联储议息会议后,美联储主席鲍威尔表示“加息还有一段路要走,之后的货币政策决定将取决于将公布的整体数据,历史的教训强烈警告不要过早放松政策,将坚持到任务完成为止”, 而衡量官员利率意见的“点阵图”将明年终端利率上调至5.1%,略超市场5%的预期,美联储官员预言2024年之前利率保持高位、不会降息。这意味着美联储对通胀的担忧高于对经济、对就业的担忧。

我们认为,美联储在货币政策管理上是预期管理,导致美联储在货币政策上不敢放“鸽”的内在原因,就是美通胀创四十年来新高,CPI从目前的7.1%回落至2%附近还有很大的回落空间, CPI回落途中还会有反复,紧缩的路还很长,这就意味着在一段时间内美联储持续实行限制性货币政策,但美联储加息幅度出现向下拐点已是事实,趋势回落是大势所趋。

在之前公布的美11月PPI数据看,高于市场预期,市场一度认为美经济继续保持强势,美通胀压力也就较大,这给美联储12月加息带来了不确定性,但美公布的11月CPI同比增幅为7.1%,低于市场预期的7.3%,尤其是核心CPI也低于市场预期,这意味着美经济没有想象中的那么强,美居民消费也没有市场预期的那么强,作为消费大国,美CPI超预期地回落,也在暗示着美经济下行压力开始加大。

我们认为,美联储未来加息幅度降低方式为“阶梯式”,与年初以来阶梯式提高加息幅度一致,阶梯式降低加息幅度决定了美联储12月加息50个BP,明年2月议息会议中,美联储可能会将加息速度进一步放缓至25个基点,未来给美联储留下的可加息空间为85个BP,明年年中或下半年有望完成加息周期,美联储货币政策有望从紧转向中性,这对全球金融市场中期风险偏好提升是有利的,全球资本市场有望逐步走出底部。

无论是基数效应,还是高息抑制美消费动力,美明年增长预测放缓,通胀回落是趋势,但美联储表态还要继续加息,甚至继续“鹰”声嘹亮,这是周三美股走出先扬后抑的原因所在。我们在之前的报告中,就明确给出了美股将以回撤方式来迎接美联储加息“靴子”落地的判断,并预计美股还会再创新高,近日美股还是盘中创出了上涨以来新高。

由于美联储加息幅度符合预期,加之美经济有下行压力,美元指数走出了再下台阶走势,跌破104,向103逼近。我们认为,美元指数中长期运行的中位值在100之下,还有较大的下行空间,美元兑人民币汇率回落到“6”时代,美元兑人民币汇率运行的中长期在6.5—6.6之间,还有继续回落的空间,汇率因素的转变决定了市场风险偏好还将继续提升。

从近期公布的11月国内金融数据看,结构分化还是主要特征,尤其是11月份M2超市场预期达到12.4%,增速创6年来新高,但代表流动性的M1却为4.6%,较10月回落1.2个百分点,M1-M2的负剪刀差进一步扩大,企业经营活动动力依旧不足,年底前市场流动性压力依旧较大,这是为什么11月份以来,A股中蓝筹股表现较为强势,成长股表现相对较弱的原因所在。

我们注意到,国内11月份M2超市场预期达到12.4%,并非企业信贷增加所致,而是居民存款大幅回升所致,11月份居民存款同比多增1.52万亿,其中定期存款占比持续上升到69%,创历史新高。居民存款大幅回升,说明受三年疫情困扰,抑制了居民消费与投资动力,居民存款以备“不时之需”。

但居民存款的大幅回升,虽短期影响了M1回升,投资与消费的动力减弱,但从另外一个角度看,居民储蓄的增加也为未来在股市及房地产投资储备了流动性“后备军”,居民存款增加只是暂时的现象,当经济回升、就业增加之时,居民存款就会转换为投资。

那么,未来居民投资会投到哪里呢?水往低处流,居民投资一定投向资产的估值洼地,楼市与股市比较,股市的估值远低于楼市,若大盘走出底部,居民储蓄资金有望源源不断地流向A股,A股中长期行情非常值得期待。

操作策略

受隔夜外盘冲高回落影响,加之盘中热点快速转换,量能难以释放,场内资金存量博弈,场外资金观望为主,大盘走出了震荡回调走势,3200点仍难以突破。我们认为,由于年底前市场流动性依旧偏紧,跨年资金利率继续上行,市场难以形成共振态势,大小市值结构继续分化,短线大盘处于上下两难态势,在3200点附近窄幅震荡运行是大概率事件,若要突破需量能的有效释放。

近期,我们注意到,北上资金开始从沪市逐步向深市转移,北上资金连续多日在深市净流入规模远多于沪市,市场热点快速转换,“中字头”及蓝筹股的行情有将告一段落迹象,“二八”现象未再持续,“二八”现象与“八二”现象交织,这意味着市场风格未来有转换的可能,按照历史规律,我们认为,元旦左右是风格转换的时间窗口。操作上,轻指数、重个股,逢低关注券商、信息技术、软件开发、互联网、新能源、化工及“三低”蓝筹股,回避近期涨幅过高股及垃圾股。

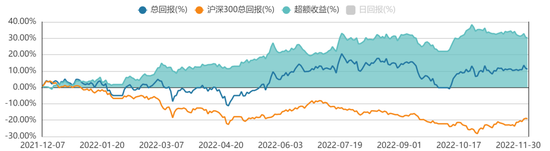

择时模拟股票组合

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

中欧罗佳明广发戴康拆解港股投资:看好一些偏上游资产,互联网长期依然有优秀的商业模式可挖掘

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:聪明投资者1、看好一些偏上游的资产,比如能源里的煤炭、石油,工业有色金属里的铜。在今年中国需求不正常低的情况下,它们的库存依然处于低位,价格还是处于周期高位,加上供给端在全球依然是吃紧的。市场资讯2022-12-27 15:21:540000“东数西算”工程建设有望提速,带动总投资将超3万亿!机构扎堆关注股出炉,高增长潜力股仅8只

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!“东数西算”是数字经济产业链中至关重要的一环,随着城市数字化转型节奏加快,“算”与“存”的需求不断提升,东部省份面临着有限的算力供应,也在积极寻求西部的算力支持。发改委提出加快实施“东数西算”等重大工程证券时报2022-12-17 14:41:470000少数派投资:投资回报的根源,在于企业创造的价值

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:少数派投资2019年以来,全A的月度换手率高达20%-30%,投资者普遍以博弈心态猜测市场价格的涨跌,而不是研究企业价值几何。为什么大部分投资者不以企业价值为投资依据?企业价值不重要或不存在吗?投资回报的根源,在于企业创造的价值。市场资讯2022-12-27 15:21:280000重磅!花旗官宣:将逐步关闭中国大陆个人银行业务!年终奖池或削减30%,啥情况?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!每经编辑李泽东据上证报12月15日消息,花旗宣布,将逐步关闭中国大陆的个人银行业务。这是花旗此前全球个人银行业务战略转型的后续。早在2021年4月,花旗宣布在全球范围内对个人银行业务进行战略调整和转型——在亚洲、欧洲、中东和非洲,后又宣布在墨西哥,共计14个市场退出个人银行业务。这其中就包括中国大陆市场。每日经济新闻2022-12-15 19:58:320000申万宏源2022年中央经济工作会议点评:新气象下迎难而上

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!本期投资提示:事件:中央经济工作会议12月15日至12月16日在北京举行。0000