少数派投资:投资回报的根源,在于企业创造的价值

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:少数派投资

2019年以来,全A的月度换手率高达20%-30%,投资者普遍以博弈心态猜测市场价格的涨跌,而不是研究企业价值几何。

为什么大部分投资者不以企业价值为投资依据?企业价值不重要或不存在吗?

投资回报的根源,在于企业创造的价值。

在经历了农业时代的短缺经济后,现代文明在科技(提高生产力) 自由市场(促进科学进步和转化)的双重作用下,经济以远高于之前数千年的增速实现着复利增长,突破了“马尔萨斯陷阱”。

而股市作为这一时期的产物,其本质是将闲散资金集中起来投资企业的机制,一方面为企业发展所需的固定资产、无形资产和人力等生产要素提供资金,助力企业通过不断再投入实现盈利的持续增长;另一方面,企业的员工和股东得到回报,实现了收入增长,并作为消费者购买更多的商品和服务。当国家经济持续增长,随着股市中的企业越来越多,这种双赢的正反馈机制被不断强化。

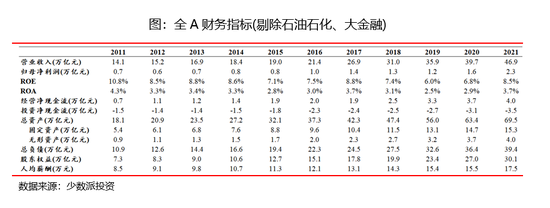

以A股为例,虽然ROE、ROA分别处于6%-9%和2.5%-4%,但是通过不断再投入,实现了企业盈利的增长,同时伴随着人均收入的提高。

股市发挥资源配置的功能,需要足够参与者的支持。由于人性的贪婪和恐惧,价格即时变动的股市制造了一种可以快速获利的假象,培养了大批以预测价格为目标的投机者,整个市场表现出高换手率。

但是对于投资者而言,关注的核心是企业价值。

企业在投入资本后,在会计报表上呈现为资产、负债和权益。而投入的账面价值,通过设计、生产、营销、交付、售后支持等诸多活动,转化为未来的现金流,其折现值就是企业的内在价值。

账面价值告诉我们投入的,很好计算,但并不那么重要。在关闭伯克希尔的纺织业务时,巴菲特回忆道:“卖掉的设备原始成本是1300万美元,折旧后的账面价值是86万,但卖价只有16万,在扣除处置费用后一毛也不剩。”

内在价值是我们得到的,却比较模糊,需要对未来预测,而预测是很难的。商业模式不同,即在满足用户需求的过程中以上经营活动的差别,决定了投入产出比的不同,有的企业投入1块钱可以产生远大于1块钱的内在价值,而有的企业内在价值可能还不及账面价值。

所以,投资的本质就是寻找影响长期业绩的主要矛盾,并以此预测企业的“内在价值”,再与价格进行比较,为无法预测的风险留下安全边际。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:冯体炜

方证视点:“长阴”已出 “惊魂”未现

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!【方证视点】“长阴”已出“惊魂”未现——1220来源:伟哥论市核心观点周一大盘深幅回调,主要还是受内外扰动因素影响,下跌性质主要为情绪化下跌。从目前的A股盘口特征看,当前大盘最大的问题就是量能难以释放,即“长阴”已有,但“惊魂”未现,没有筹码的充分交换,意味着还是存量博弈,短线盘中还有回调要求,重结构仍强于重趋势。盘面分析市场资讯2022-12-19 21:01:370000净投放1500亿元!宽信用预期信号来了?专家:LPR存调降可能

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!12月15日,人民银行发布公告称,为维护银行体系流动性合理充裕,人民银行开展6500亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求。与此同时,MLF操作利率与7天期逆回购利率均与上期持平。券商中国2022-12-15 15:18:320000蚂蚁集团要上市了?概念股纷纷大涨

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!作者:杨波1月9日,阿里概念股纷纷大涨。其中阿里巴巴(09988.HK)涨超8.66%,阿里健康(00241.HK)涨近7.77%,阿里影业(HK1060)3.33%。市场分析指出,基本完成整改的蚂蚁集团重启上市预期越来越强。财通社2023-01-09 17:34:550000展望2023年一级市场投资:拥抱人民币基金、投资科技与创新是关键词

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:财联社过去的2022年,是一级市场投资令人难忘的一年,无论是募资还是投资,均面对着艰难挑战。面对新的一年,投资人又有了新的期待和变化。有人想紧跟变化,在大趋势下做些事情。也有人转身离开。无论怎样,努力调研、找到好项目,仍是创投行业永恒的主题。站在新的时点,科创板日报拟出2023年关键词,与投资人一起展望新年趋势。0000少数派投资:股市开门红能持续么?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:少数投资派2023年伊始股市像变了一样,沪深300指数连续六个交易日上涨,截至到1月11日收盘,沪深300指数涨幅3.57%,全A指数涨幅2.78%。久违了的开门红回来了,大家不免好奇,“开门红”是有效的规律么?市场资讯2023-01-19 15:27:360000