最大客户的老板是被执行人,家族持股超七成:安源种业的奇葩IPO故事

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

这样的公司,财务数据是脆弱的。

精美包装的招股书:海参苗行业第一

安源种业是山东烟台的一家海参苗养殖公司。

12月5日,公司在港交所更新了招股书,这距离公司首次提交招股书的2021年5月,已经过去了一年半。

我国海参苗养殖市场整体比较分散。2021年,公司的海参苗销量在中国排名第一,份额为5.2%;排名第二的是青岛瑞滋集团有限公司,份额为2.1%。

公司培育的海参品种“安源一号”是政府认定的海参新品种,售价高于一般品种。公司还于2015年获得国家科学技术进步二等奖,并且拥有国家级海参种苗场。

安源种业主要从事两项业务:销售海参幼体及幼参;销售海参苗饲料。

去年,两项业务分别贡献收入2.3亿、2966万,合计占到总营收的99.6%。

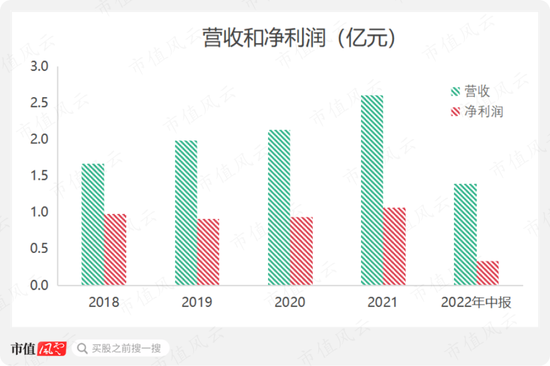

2018年至今,公司的营收稳步增长:2018-2021复合年化增速16.0%,今年上半年同比增长23.0%至1.4亿。

净利润则是踏步不前:去年为1.1亿,比2018年仅增长8.6%,今年上半年净利润3333万元,同比下降10.5%。

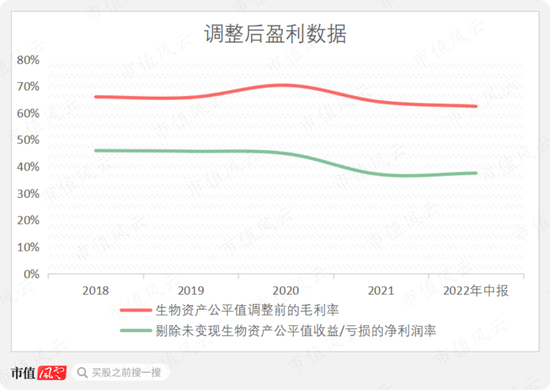

看上去利润率下降较多,很多媒体也都着重强调了这一点。但这其实不是个大问题,因为这类公司有一个特点:利润包含了生物资产公允价值的调整。

(来源:乐居财经)

(来源:中新经纬)

(来源:港股解码)

剔除未变现生物资产公平值收益/亏损后,公司的净利润率数据波动相对较小,今年上半年为37.5%,比2018年减少了8.4个百分点。同时期生物资产公平值调整前的毛利率下降了3.5个百分点。

差异主要来自管理费用率的提高。

但是一家公司真的只看财务数据就行吗?为什么过了快两年公司也没有成功上市呢?

客户集中度高、质量存疑,新增大客户正好卡在披露业绩首年

上市公司一般需要披露3年历史业绩,安源种业也不例外,公司去年开始提交上市申请,披露业绩的首年是2018年。

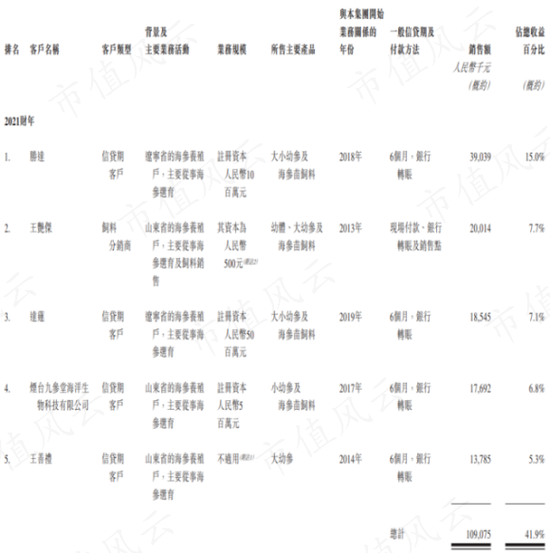

2018-2022上半年,前五大客户分别占销售额的40.3%、59.6%、57.0%、41.9%、61.3%,占比较高。

其中,部分大客户与公司有主业以外的往来,例如2021年前五大客户中的达莲(全称凌海市达莲海珍品养殖有限责任公司)、王善礼、王艳杰,另外还有一个大客户资质存疑,即胜达(全称锦州胜达海参养殖有限公司)。

01 两个辽宁战略客户:一个不靠谱,一个很“凶猛”

胜达成立于2016年12月。

按照安源的说法,创始人兼董事会主席邹安革在2018年2月通过非正式贸易协会与胜达结识,同一年胜达就成为安源的第三大客户,贡献了1558万的收入。

这正好卡在招股书披露业绩的首年。

胜达是否是公司为了IPO做业绩的工具呢?风云君不知道。不过,胜达在成立后的第二年就给公司贡献了1558万收入,占比9.3%,并且一路增长至2021年的3904万,占比15.0%,就显得很不寻常了。

安源表示,胜达的主要股东自2011年以来一直从事海水养殖行业。风云君查了一下,胜达大股东钱胜业持股30%的辽宁裕海海珍品股份有限公司(简称裕海海珍)成立于2011年4月。

裕海海珍目前是失信被执行人,涉及司法案件77个。

(来源:企查查)

裕海海珍的法人黄素华也是失信被执行人,被限制高消费,而且其持有的2500万股权于2017年被冻结,目前已经退出裕海海珍股东行列。

(来源:企查查)

钱胜业目前是裕海海珍的最大股东。

(来源:企查查)

钱胜业本人也是被执行人,被执行总金额6253.29万元,并涉及6个司法案件,身份均为被告或者被执行人。

(来源:企查查)

这些说明胜达在客户资质上存在着问题。安源却认为胜达和另一家公司达莲是其辽宁省的战略客户。安源与达莲的合作开始于2019年。

为了能够以“辽宁海参”的名义销售“安源一号”,获得高溢价,安源还从2019年8月起放弃了出售成参的业务,而是由胜达和达莲经辽宁省渔业协会批准以“辽宁海参”的名义出售“安源一号”,自己则是向胜达和达莲出售幼体和幼参。

可以看出来,安源的议价能力一般,品牌比较弱,而且海参行业的地域性很强。

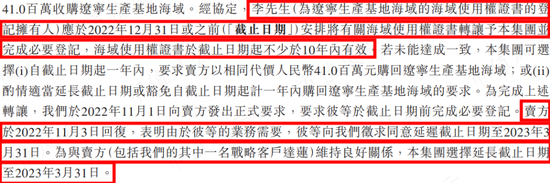

另外,为了向胜达和达莲供应海参苗,安源还于2019年2月以4100万元向达莲收购了一块育苗场,于2020年6月开始经营。

但是公司却没有取得辽宁生产基地海域的使用权证书,海域使用权还在达莲前大股东李军达手中。

甚至在公司提出要求后,李军达还以业务需要为理由将截至日期延迟到明年3月。安源为了和达莲维持良好关系,居然还同意了。

说实话,风云君不明白为什么安源付了钱还要这么委曲求全?难道这背后还有什么不为人知的秘密?

如果把来自胜达和达莲的收入加在一起,则分别贡献了2018-2021年收入的9.3%、34.0%、37.9%、22.1%。

如果剔除两家的收入,2018-2021年公司收入CAGR仅10.3%,比原本的16.0%低了不少。

02 需要向资本500元的客户购买饲料原材料?大客户之间毛利率差异明显

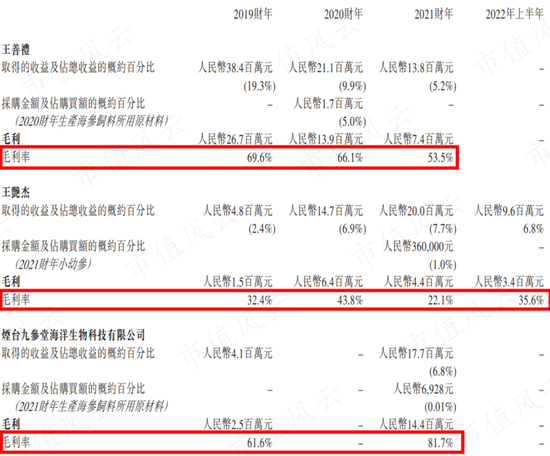

除了两个辽宁战略客户外,公司还有王善礼、王艳杰、烟台九参堂海洋生物科技有限公司(简称烟台九参堂)等大客户。

其中,王善礼是一位个体户,王艳杰是一位工商户,资本仅500元,安源种业居然要经常向两人采购生产海参饲料所用的原材料,以及小幼参。

风云君这里绝对没有看不起个体户、工商户的意思,而是由此得出了2个结论:一、安源种业的大客户本地属性非常强;二、业务很可能没有摆脱熟人关系网。

这两点从下文的销售费用中也可以得到佐证。

另外,安源种业对王善礼、王艳杰、烟台九参堂的销售毛利率差异和毛利率本身的波动都非常大。去年,公司对三家的销售毛利率分别为53.5%、22.1%、81.7%,让人对公司经营的规范性产生了怀疑。

销售团队仅4人,行业第一并不足以赢得定价权

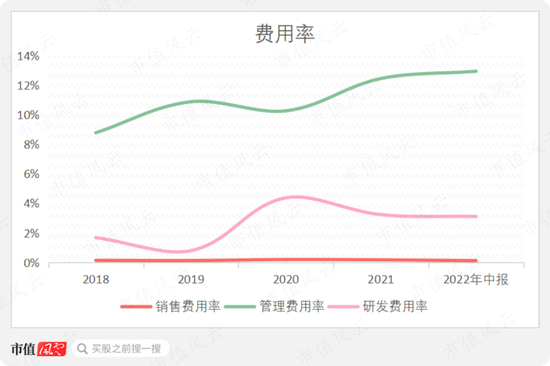

近几年来,安源的毛利率(生物资产公平值调整前)整体上保持平稳,净利润率(剔除未变现生物资产公平值收益/亏损)下降的主要原因是管理费用率的上升。

2018-2021年,公司管理费用中增长最快的细分项有招待、法律及专业费用。

另外,公司的销售费用率仅有0.4%,销售团队仅有4人。

(研发费用已经从管理费用中单列出来)

这个人数确实有点少,不过联想到前面的辽宁客户是董事长亲自开拓的,而且公司业务的很大一部分是本地业务,也就不奇怪了。

安源有大量的收入来自上门客户,分别占到去年和今年上半年收入的49.5%、33.5%。上门客户前往公司的生产基地现场购买并自行交付,上门客户中还有一部分是由负责人带领的,组队购买幼参。

除了广告外,我们都知道销售费用中的重要一项是运输费用。公司表示运输费用由客户自己承担,侧面印证了公司和客户在地域上确实比较近。

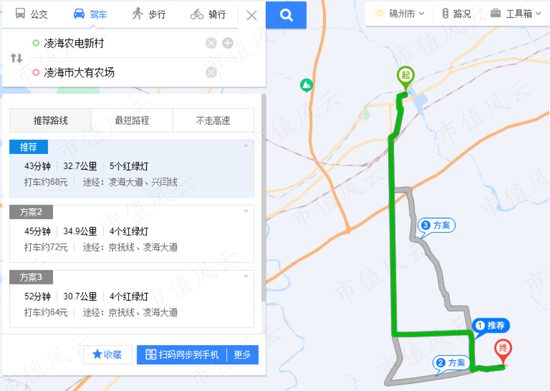

即使是两个辽宁战略客户,总部之间的距离也仅有30多公里,距离公司的辽宁基地也不远。

(百度地图)

而安源种业仅仅通过烟台(可能还有附近)和凌海两个市场,就做到了海参苗养殖行业第一,说明这个行业的集中度确实很低。

另外,追求市场份额固然可以帮助公司做大规模上市,但是离争夺定价权还很远。辽宁、山东、河北占了中国绝大部分的海参养殖面积,但是海参的定价权却在福建霞浦。

定价权的关键在于贸易主导权。

霞浦当地政府通过组建霞浦南方海参产业协会,成立永昌海参交易中心,协调银行为养殖户提供资金建设冷库等方式,逐渐为当地获得了海参定价权。

(来源:霞浦县人民政府网站)

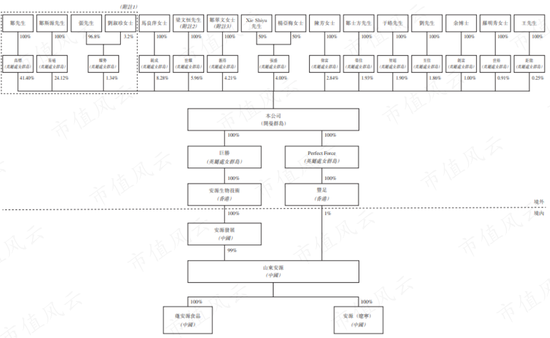

一致行动人和亲属控制超7成股份

安源的控股股东为邹安革、邹斯源、张建伟、刘淑珍组成的一致行动人,截至目前共持有公司66.86%的股份。

其中,邹斯源是邹安革的中学老师,张建伟是邹安革的表弟,刘淑珍为张建伟的配偶。

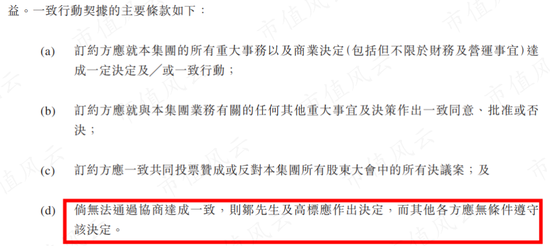

一致行动协议还规定,如果无法通过协商达成一致,则由邹安革作出决定。

其余股东中,邹安革的堂妹邹翠文持股4.21%。一致行动人和亲属合计控制超7成股份,属于典型的家族企业。

另外,公司执行董事兼营运总监刘永旗持股1.86%,公司没有外部机构股东。

自2018年以来,安源种业每年都分红,到今年上半年累计分红金额2.4亿元,占累计自由现金流的72.4%,占累计净利润的51.7%。

但公司今年下半年不会分红,也不确定未来是否会继续分红。

通过风云君的分析发现,安源种业的经营情况并不像表面的财务数据那样稳定向好,问题主要在于安源的客户质量一般。

两个辽宁战略客户中,一个才成立2年就成为前五大客户,而且实控人还有一个经营失信的公司,并且是被执行人;另一个战略客户的前股东收了钱,居然没有把海域使用权转让给公司,还要拖到明年3月。

除此之外,安源的业务还严重依赖本地和熟人网络,治理水平一言难尽。

最后,安源种业是一家家族企业,邹安革及其中学老师、亲属合计控制70%以上股份。公司没有外部机构股东。

这样的公司,财务数据是脆弱的。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

深新ETF互通开通 资本市场双向开放再下一城

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!●本报记者黄灵灵12月30日,深圳证券交易所和新加坡交易所集团共同举行深新ETF互通开通仪式,首对深新ETF互通双向产品在深新两所成功上市。0000推迟半月有余重启发行,首创证券IPO市盈率之忧消解?

高市盈率是否会成为上市路上的“绊脚石”?因市盈率高一度推迟申购的首创证券,打新结果即将出炉。12月13日,首创证券公布申购情况及中签率,此次网上发行有效申购户数1047.51万户,有效申购股数1917.46亿股,网上发行最终中签率约0.1283%。根据安排,首创证券将于本月15日公布网下初步配售结果及网上中签结果。0000国家金融与发展实验室理事长李扬:改善上市公司结构 提高金融监管科学性

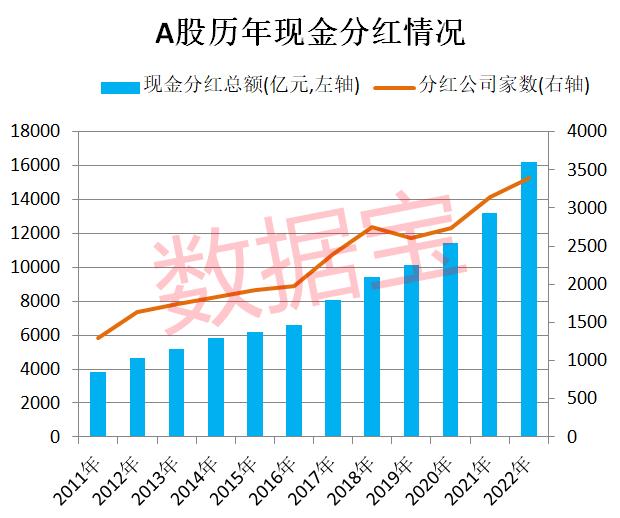

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!新华财经北京1月6日电(记者闫鹏、杨昕辰)中国社会科学院学部委员、国家金融与发展实验室理事长李扬6日在第七届新金融论坛上表示,推动中国特色金融发展,应改善上市公司结构的制度安排,大力发展资产管理市场,建立“创新友好型”和“发展友好型”的监管体系,完善金融各业的监管制度,提高监管的科学性。0000超1.6万亿 派现创新纪录!高分红潜力股出炉,3股市盈率不到10倍

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:数据宝哪些上市公司有望派发现金红包?2022年A股现金分红创纪录市场资讯2023-01-25 18:21:460000