安信证券-非银行金融行业周报:中央经济工作会议定调,非银板块基本面持续改善-221219

本周重要事件解读:本周,大盘整体震荡下行,沪深300指数下跌1.10%,上证指数下跌1.22%,创业板指数下跌1.94%,其中券商板块下跌2.41%,保险板块下跌1.65%,均与大盘表现整体相当。本周两市日均股基交易额为9201亿元,环比下跌16.94%。本周中央经济工作会议召开,提出坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,整体来看为我国明年经济工作注入发展信心、传递积极信号。考虑到近期稳增长、稳地产政策持续发力,流动性宽松有望延续,助推市场信心提振,我们积极看好非银板块迎来整体估值修复。因此,对于券商板块,我们认为降准维持宽松以及房地产新政持续修复市场情绪,将助推市场信心的修复。考虑到券商整体估值处于历史低位,悲观情绪基本已经反映,我们对券商龙头表现仍保持乐观。建议投资者关注投行业务优势突出的中信证券、中金公司、国金证券,业绩增速超越同业的东方财富,以及财富管理板块龙头的广发证券、东方证券。对于保险板块,我们认为短期有望迎来基本面边际改善。一方面,下半年同期低基数业绩有望逐步改善核心指标,市场存款利率走低和基金销售疲软有望带动险企年底开门红产品销售;另一方面,房地产16条政策以及中央经济工作会议“平稳发展”等政策表态有望带动资产端信用风险改善,成为保险板块反弹的驱动因素。关于标的方面,建议关注房地产占比相对较高、疫情防控优化代理人产能恢复的中国平安,银保渠道优势领先、业绩好于同业的中国人寿。券商板块观点:板块表现:本周,券商股周跌幅达到2.41%,其中股价涨幅前三的券商股为:红塔证券( 1.78%)、国金证券( 0.67%)、国投资本(-0.44%)。本周日均股基交易额为0.92万亿元,环比下跌16.94%;融资融券余额为1.57万亿元,环比增长0.27%。目前券商板块估值约为1.3倍PB,处于过去5年15%的分位点,仍有部分头部券商估值接近或低于1倍PB。后续在流动性相对宽松及资本市场改革政策红利下,券商板块有较强的估值修复动力,因此我们对券商龙头表现仍保持乐观。关于标的方面,建议关注投行业务优势突出的中信证券、中金公司、国金证券,业绩增速超越同业的东方财富,以及财富管理板块龙头的广发证券、东方证券。流动性宽松延续,关注投行业务主线。中央经济工作会议提出,“稳健的货币政策要精准有力”,“要保持流动性合理充裕”。我们认为,“精准有力”这一提法区别于2021年“灵活适度”的表述,明年货币政策力度或将在保持稳健的同时进一步加大力度。截至目前,今年全年日均股基交易额约为1万亿水平,两融余额约为1.57万亿水平。考虑到明年降准降息仍有空间,延续流动性宽裕局面,将带动市场信心提振,提升市场交投活跃程度以及指数表现,进而推动经纪、资管、自营等业务边际回暖;同时全面注册制有望落地,直接利好券商投行业务,因而我们预计明年券商业绩及估值水平均有望实现回升。保险板块观点:板块表现:本周,保险板块指数下跌1.65%,其中中国太保(-2.25%)/中国人寿(-1.57%)/中国平安(-1.47%)/新华保险(-3.67%)。我们认为,保险板块短期有望迎来基本面边际改善。一方面,下半年同期低基数业绩有望逐步改善核心指标,市场存款利率走低和基金销售疲软有望带动险企年底开门红产品销售;另一方面,房地产16条政策以及中央经济工作会议“平稳发展”等政策表态有望带动资产端信用风险改善,成为保险板块反弹的驱动因素。关于标的方面,建议关注房地产占比相对较高、疫情防控优化代理人产能恢复的中国平安,银保渠道优势领先、业绩好于同业的中国人寿。确保房地产市场平稳发展,助推保险资产端信用风险缓释。中央经济工作会议提出,“要确保房地产市场平稳发展”,“有效防范化解优质头部房企风险”。我们认为,本次会议在延续“房住不炒”的定位之余,一方面强调有效防范化解相关风险,另一方面突出“平稳过渡”的发展模式,有助于推动地产风险敞口稳步改善。目前险企投资资产中房地产占比约3%-5%,寿险EV中房地产占比约15%-25%。结合此前房地产“三支箭”和“金融16条”释放出的积极政策信号,我们认为险企资产端信用风险有望逐步缓释,投资收益水平有望实现边际改善。此外,会议还提出“稳妥推进养老保险全国统筹”,近期首批6家险企个人养老金保险产品也已全部落地,14日印发的《扩大内需战略规划纲要(2022-2035年)》指出“推进基本养老保险由制度全覆盖到法定人群全覆盖”,保险业有望在多层次、多支柱养老保险体系建设中把握更大业务空间。同时,在居民理财需求提升、同类竞品表现疲软影响下,险企开门红有望实现较好表现。因此,我们认为资负两端均呈现边际改善,有望带动保险板块估值修复。开门红节奏差异带动寿险保费增速分化,财险保费增速随新车销量回落。近日,五大上市险企11月保费数据出炉,前11个月共实现原保险保费收入2.4万亿元,同比增长3.64%。寿险方面,太保、新华、国寿、平安、人保前11月保费分别同比 6.6%、 1.1%、-0.3%、-2.5%、-4.0%,11月单月保费分别同比 23.3%、 0.3%、-9.1%、-3.1%、-68.9%。我们认为,几大险企11月保费增速分化主要源于开门红启动时间及侧重程度有所不同,预计在银行理财等同类竞品表显疲软、居民对于险企储蓄型产品需求旺盛的作用下,开门红销售有望取得明显成效,带动负债端边际改善。财险方面,太保、平安、人保前11月保费分别同比 11.6%、 10.9%、 9.2%,11月单月保费分别同比 6.5%、 6.3%、 0.4%,整体而言近3个月增速表现较今年6-8月明显回落,预计主要与经济下行、疫情扰动压力下居民购车意愿减弱、新车销量增速下滑有关(11月汽车销量环比-7.1%/同比-7.9%)。其中,人保11月单月车险保费同比 0.8%(10月: 4.1%),主因购车需求释放疲弱;单月非车险保费同比-0.7%(10月: 19.7%),主因意健险、责任险承压。风险提示:疫情防控不及预期/经济复苏不及预期/政策变化风险。(同花顺)

蚂蚁集团重磅调整!马云退出实控人位置,不再存在任何股东单一或共同控制集团情形!

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!证券时报·e公司1月7日上午,蚂蚁科技集团股份有限公司(以下简称“蚂蚁集团”)在其官网发布了一则《关于持续完善公司治理的公告》。公告称,蚂蚁集团相关管理层成员不再担任阿里巴巴合伙人,进一步提升公司治理的透明度和有效性,强化与股东阿里巴巴集团的隔离。媒体滚动2023-01-07 14:22:020000“券商一哥”大消息!中信证券资管子公司获批

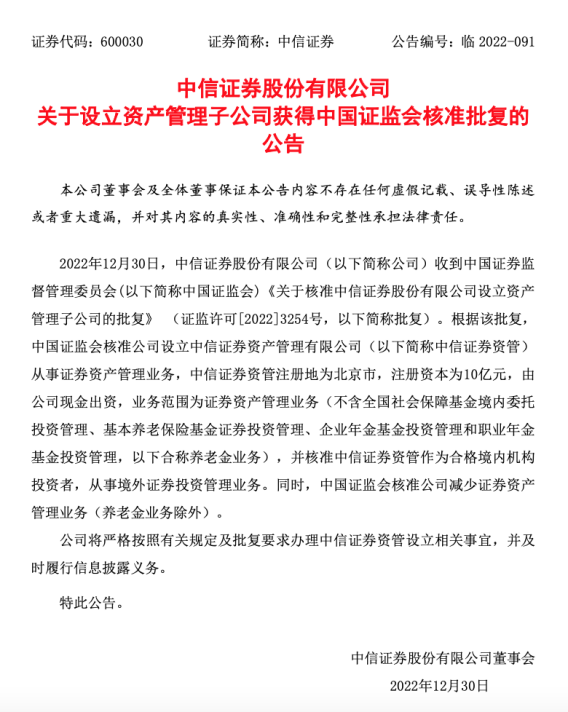

转自:中国证券报12月30日晚,中信证券发布公告称,中国证监会核准公司设立中信证券资产管理有限公司(以下简称“中信证券资管”)从事证券资产管理业务。据悉,中信证券资管将是全市场第25家券商资管子公司。中信证券设立资管子公司获核准 100002022-12-31 19:42:000000

100002022-12-31 19:42:000000国产新冠药310元开售,限购两盒

处方药,须遵医嘱。记者丨韩璐编辑丨陈晓平国产新冠药阿兹夫定,已在网上开售。12月中旬,联防联控机制的通知明确,线上问诊后,可购买新冠口服药物Paxlovid(奈玛特韦片/利托那韦片)、阿兹夫定。等待已久的国产新冠口服药,终于获准公开发售,其在11月初,一度闪现海王星辰线上端,又快速下架。Paxlovid一盒2300元,国产阿兹夫定价格更亲民,也为许多人关注。21世纪商业评论2022-12-23 19:26:260000萤石网络:自主研发形成品牌效应 智能家居摄像机拿下全球18%市场丨IPO黄金眼

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:全景财经萤石网络即将登陆上交所科创板。借力资本市场,这家智能家居领军企业站在新的起点,即将续写自身发展的新篇章。市场资讯2022-12-22 21:00:200000长城基金:宽货币环境持续,债券交易窗口仍存

随着疫情冲击高峰回落及房地产政策持续发力,市场宽信用预期不断增强,但短期来看基本面修复缓慢、通胀风险整体可控,宽货币环境仍将持续,债券交易窗口仍存,或可在回调时适当参与交易。理财赎回导致的流动性冲击后,监管开始呵护流动性,避免风险叠加和无序抛售,目前信用债绝对收益率及信用利差仍处于历史高位区间,配置价值明显。关于资金面、现券、转债市场的观察如下:1、资金面新浪基金2023-01-05 10:13:500000