长城基金:宽货币环境持续,债券交易窗口仍存

随着疫情冲击高峰回落及房地产政策持续发力,市场宽信用预期不断增强,但短期来看基本面修复缓慢、通胀风险整体可控,宽货币环境仍将持续,债券交易窗口仍存,或可在回调时适当参与交易。理财赎回导致的流动性冲击后,监管开始呵护流动性,避免风险叠加和无序抛售,目前信用债绝对收益率及信用利差仍处于历史高位区间,配置价值明显。

关于资金面、现券、转债市场的观察如下:

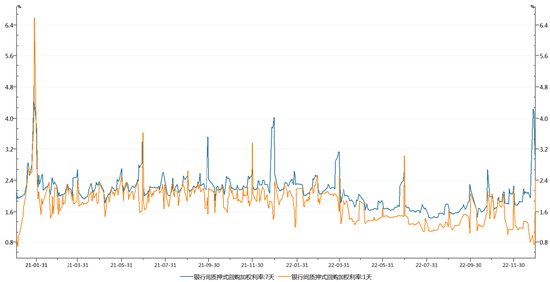

1、 资金面

资金面方面,上周央行逆回购延续发力,全周公开市场操作净投放9750亿元,银行间市场资金面整体宽松。受跨年因素扰动,截至本周五R001上行161.1BP至2.42%,R007上行83.7BP至2.79%

银行间回购加权利率

数据来源:wind;统计区间2021.1.1-2022.12.30

数据来源:wind;统计区间2021.1.1-2022.12.30

2、 债券市场

存单:随着跨年资金整体宽松,存单市场整体下行。1Y存单全周平均发行利率2.58%,较上周下行13BP。

利率债:市场整体成交清淡,资金面宽松背景下,中短券收益率持续下行,期限利差走阔。本周1Y、10Y国债收益率分别变化-13BP、1BP至2.10%、2.84%,10Y-1Y期限利差走阔14BP至74BP,位于2019年以来的65%分位数水平。

同业存单到期收益率

数据来源:wind;统计区间2021.1.1-2022.12.30

数据来源:wind;统计区间2021.1.1-2022.12.30

国开债到期收益率

数据来源:wind;统计区间2021.1.1-2022.12.30

数据来源:wind;统计区间2021.1.1-2022.12.30

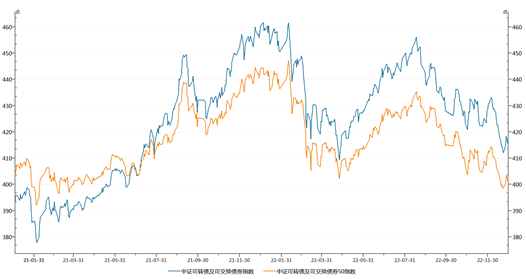

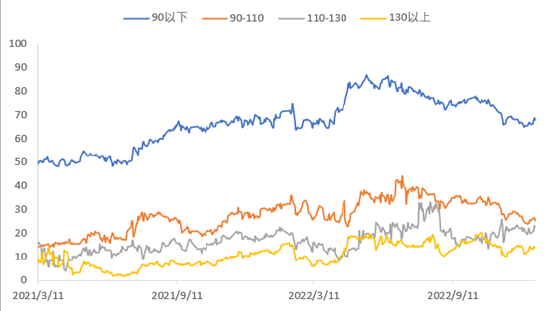

3、 可转债市场

上周在权益市场带动下,可转债上行1.08%,全市场转股溢价率小幅压缩0.44个百分点,平价、转股溢价率对可转债上行分别贡献134%、-34%。多数行业转债表现跟随正股上涨。

可转债指数

数据来源:wind;统计区间2021.1.1-2022.12.30

数据来源:wind;统计区间2021.1.1-2022.12.30

可转债转股溢价率(分平价)

数据来源:wind;统计区间2021.1.1-2022.12.30

数据来源:wind;统计区间2021.1.1-2022.12.30

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

责任编辑:石秀珍 SF183

中融信托与华夏幸福签署债务重组协议,20亿信托产品展期5年至2027年

记者|张晓云华夏幸福重组又有新进展。1月19日,界面新闻独家获悉,华夏幸福和中融信托已于2022年12月签署《债务重组协议》,相关信托产品展期方案落定。1月18日,中融信托披露关于“中融-骥达11号集合资金信托计划”(下称“骥达11号”)的临时管理报告。报告称,骥达11号持有的债权到期期限展期至2027年12月31日。债权本金应于2027年12月31日(含)前偿还。界面2023-01-19 22:04:100000金山云回港敲钟双重主要介绍上市 业技融合推进高质量发展新征程

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!2022年12月30日,中国知名独立云服务商金山云(股票代码:KC.NASDAQ;3896.HK)正式以介绍形式于香港交易所主板完成双重主要上市,不涉及新股融资。上市前夜金山云美股市场ADR价格上涨12%,上市当日开盘又涨4%。金山集团董事长、金山云董事长、小米集团创始人、董事长兼CEO雷军0000香港2022年住宅售价指数大跌近16%, 创24年来最大跌幅

记者|蓝丽琦香港楼市在过去一年面临严峻挑战,体现购房者信心的住宅售价指数大幅下滑。1月27日,负责向香港所有地产物业估值及征收差饷及地租的香港政府部门——差饷物业估价署(下称“差估署”)公布香港最新的私人住宅整体售价指数(下称“住宅售价指数”)。2022年12月,香港全港住宅售价指数为332.5,相比去年11月环比下跌2.03%,为2017年4月(330)以来最低。界面2023-01-29 11:36:030000负债千亿的家居首富,得救了?

作者:杨梅来源:商业人物(ID:biz-leaders)壹被债务阴云笼罩着的中国家居首富车建新,可以缓口气了。这几天,他等来了两个大救星。一个是厦门国企建发股份(600153.SH),一个是电商巨头阿里巴巴(9988.HK)。市场资讯2023-01-17 22:34:450000国产新冠药310元开售,限购两盒

处方药,须遵医嘱。记者丨韩璐编辑丨陈晓平国产新冠药阿兹夫定,已在网上开售。12月中旬,联防联控机制的通知明确,线上问诊后,可购买新冠口服药物Paxlovid(奈玛特韦片/利托那韦片)、阿兹夫定。等待已久的国产新冠口服药,终于获准公开发售,其在11月初,一度闪现海王星辰线上端,又快速下架。Paxlovid一盒2300元,国产阿兹夫定价格更亲民,也为许多人关注。21世纪商业评论2022-12-23 19:26:260000