盛邦安全IPO:市占率低毛利率却逆势走强 个人卡收付款暴露内控薄弱

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:阿甘

近日,上交所科创板上市委2022年第112次审议会议公告称,将于12月27日审议远江盛邦(北京)网络安全科技股份有限公司(以下简称“盛邦安全”)的首发申请。

盛邦安全此次IPO发行不超过1888.00万股,占发行后总股本的比例不低于25.00%。公司本次拟募集资金5.65亿元,主要用于网络空间地图项目、工业互联网安全项目、数字化营销网络建设项目、研发中心建设项目和补充流动资金。

值得注意的是,公司细分市场份额占比并不高,但是毛利率却与行业呈现出相反趋势,毛利率持续走强,与行业趋势不匹配。此外,公司内控较为薄弱,存在使用个人卡收付款,且有较多与关联方及第三方进行资金拆借等情形。

市场份额低毛利率却走强 与行业趋势背离

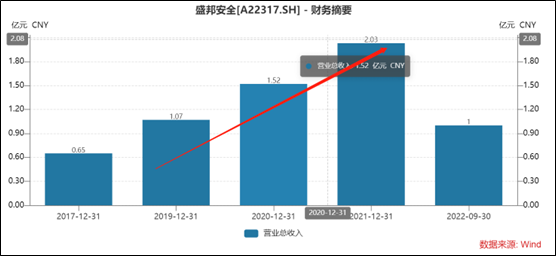

报告期各期,盛邦安全实现的营业收入分别为1.07亿元、1.52亿元和2.03亿元,年均复合增长率达37.77%;同期归母净利润分别为0.18亿元、0.31亿元、0.48亿元,年均复合增长率为62.49%。

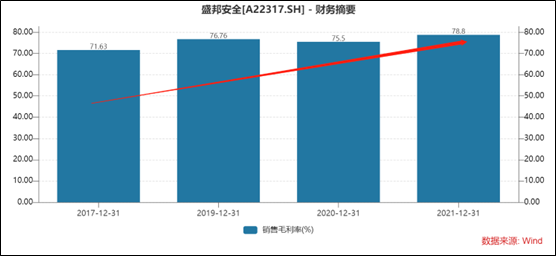

可以看出,在上市前夕,公司业绩呈现出持续爆发式增长。公司毛利率也呈现出走高态势。Wind数据显示,公司毛利率由2017年的71.63%较大幅度上升至2021年的78.8%。

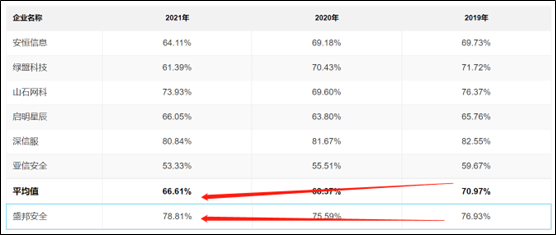

颇为引人注意的是,公司毛利率趋势与行业趋势出现背离。安恒信息、绿盟科技等公司毛利率均出现不同程度下降。根据招股书显示,报告期期内,可比同行的毛利率平均值分别为70.97%、68.37%、66.61%。可以看出,行业毛利率平均值出现整体下降趋势。然而,盛邦安全毛利率却呈现出走强态势。由2019年的76.93%上升至2021年的78.81%。

来源:招股书

来源:招股书

毛利率一定程度反映出公司综合竞争力。盛邦安全异于同行的毛利率,是否意味着盛邦安全在行业处于领先地位呢?

公司称其漏洞检测产品、硬件WAF产品属于公司的主要代表性产品,因此我们选取这两类业务进行相关行业类比。招股书显示,2021年,盛邦安全漏洞检测产品收入占比为18.92%、硬件WAF产品收入占比为16.16%。

来源:招股书

来源:招股书

盛邦安全的漏洞及脆弱性检测领域包括web应用安全扫描及监控及脆弱性评估与管理类产品,属于IDC分类中的响应与编排软件市场。

根据IDC 2022年发布的《2021年下半年中国IT安全软件市场跟踪报告》显示,2021年响应与编排软件市场规模为2.25亿美元,相较于2020年实现了21.7%的同比增长。公司2021年度市场占有率为5.6%,排名第3,而排名第一第二的绿盟科技与启明星辰市场份额占比分别为17.9%、16.1%。可以看出,绿盟科技与启明星辰的市场份额,将盛邦安全远远甩出。

来源:招股书

来源:招股书

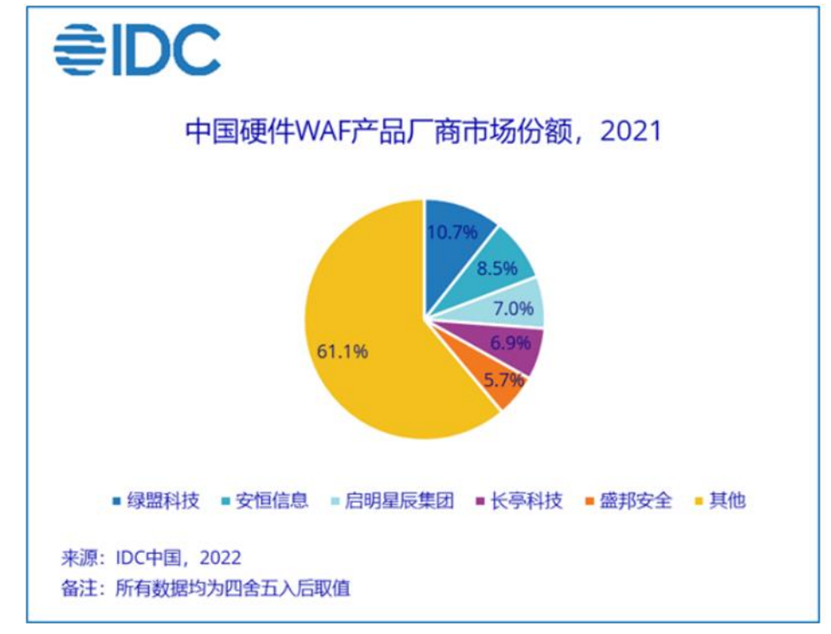

发行人应用安全防御领域包含Web应用防火墙、网页防篡改及抗拒绝服务攻击等类别产品。其中,Web应用防火墙及网页防篡改领域属于IDC分类中的硬件WAF类产品。

根据IDC 2022年发布的《中国Web应用防火墙(硬件)市场份额,2021:技术融合,多形态发展》研究报告显示,2021年中国硬件Web应用防火墙市场规模为2.10亿美元,中国硬件WAF市场相较于2020年实现了17.8%的同比增长。值得注意的是,公司近年获取市场份额大幅增长较为困难。资料显示,2021年度盛邦安全此块业务市场占比5.7%,排名第5;2020年度市场占比7.1%,排名第5;2019年度市场占比5.5%,排名第4。

内控薄弱:个人卡收付款、资金关联拆借、资金去向存疑

盛邦安全的内控较为薄弱,报告期内,存在个人卡收付款、资金关联拆借等情形,同时巨额的分红款的资金去向也被监管质疑。

报告期内,公司存在使用个人卡收付款情形,2019年至2021年4月总体流入金额为1631.36万元,总体流出金额为1685.73万元;个人账户资金来源包括向供应商支付采购服务款后转入、资金拆借、支付薪酬、员工归还资金等多种方式,资金流出用途主要包括支付职工薪酬、市场推广费、资金拆借等;报告期内公司曾存在取得供应商虚开发票的情形。

与此同时,公司存在较多与关联方、第三方进行资金拆借的情形,盛邦湖南少数股东刘静2019年度累计拆借88.42万元,系2021年12月补充确认;盛邦上海少数股东任高锋报告期内陆续拆入资金笔数较多、时间跨度较长,最终商定以发行人会计师审定数据确认为67.90万元,并于2022年6月归还。

此外,对于巨额的分红款流向招股书表述较为笼统,中介机构核查也被监管再次问询。

报告期内,实际控制人及其一致行动人等关键人员获得现金分红款、股权转让款合计超过1亿元;申报文件关于资金用途的说明较为笼统,刘晓薇所获得资金近7,000万元,用途表述为家庭收支、个人借款、个人所得税等;保荐机构对资金流水的核查意见包括资金管理内部控制制度称不存在较大缺陷、大额资金往来不存在重大异常等。

对于以上现象,监管质问其是否与公司客户、供应商及其关联方之间存在直接或间接资金往来;与此同时,监管进一步压实监管核查责任,要求其说明资金流水核查的具体范围,重大、异常的判断标准,核查过程中发现的资金管理内部控制缺陷、异常情形,并对发行人是否存在利用资金体外循环进行销售回款、代垫成本费用的情形,资金管理内控制度的建立健全情况及执行有效性发表明确意见。

客户名单惊现“竞争对手” 未来成长可持续性遭挑战?

在盛邦安全的大客户中发现,其明确作为竞争对手的启明星辰赫然在列。数据显示,2021年度前五大客户中,启明星辰位居第四,销售额为955.5万元,占总体收入的比重为4.72%,主要销售内容为安全多接入网关、资产测绘系 统、漏洞评估系统等。

盛邦安全第一大客户奇安信同样为该行业竞争者。官网信息显示,奇安信成立于2014年,专注于网络空间安全市场,向政府、企业用户提供新一代企业级网络安全产品和服务,在人员规模、收入规模和产品覆盖度上均位居行业第一。

招股书显示,盛邦安全主要为奇安信提供安全产品组件,2019年-2021年分别获得收入1669.07万元、1,675.15万元和2,243.16万元,分别占收入的比重为15.64%、11.02%及11.07%。

此外,公司第一大客户存在变为潜在竞争对手的“隐患”。

招股书显示,报告期内,公司与主要客户公安部第一研究所的合作主要基于网络攻击阻断系统即网盾 K01。网盾 K01 由公安部第一研究所牵头设计,组织发行人共同研发的一款网络安全防护类设备。发行人销售该产品主要有直接对外销售(发行人直接与市场客户签署销售合同)和与公安部第一研究所合作销售(公安部第一研究所与市场客户签署销售合同,然后再与发行人签署采购合同)两种模式。由于双方均可直接向市场进行销售,预计未来可能面临客户重叠进而导致潜在的竞争关系。

责任编辑:公司观察

A股明日风口:构建数据基础制度体系 “数据二十条”来了

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!12月19日消息,行业利好密集出台,有8大板块有望成为A股明日风口。1、中共中央、国务院印发关于构建数据基础制度更好发挥数据要素作用的意见0000益诺思IPO:关联交易和补贴撑起业绩半边天 估值2年翻7倍便宜了谁?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:肖恩近日,上海益诺思生物科技股份有限公司(以下简称“益诺思”)正式向科创板递交招股书。作为CXO领域相对领先的中国市场中的一份子,益诺思的整体规模还很小,2021年营收5.82亿元,仅约为药明康德(维权)的1/40。新浪证券2023-01-05 17:19:200000金通灵业绩突然变脸!单季度巨亏,交易所关注函来了

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:中国证券报2022年前三季度尚有净利润541万元,全年却预计亏损3亿元-4亿元。春节前夕发布2022年度业绩预告后,金通灵于1月31日收到深交所关注函,被要求就相关事项进行核实说明。万里石一字跌停 中信证券一个月前喊买入目标价38元

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国经济网中国经济网北京2月7日讯万里石(002785.SZ)今日一字跌停,截至发稿时报25.70元,跌幅10.01%。0000指出“交易大概率能获利”!国泰君安投行部董事泄密继父,罚单来了

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!1月5日,广西证监局披露潘晓林的行政处罚决定书。当事人:潘晓林,男,1954年7月出生,住址:江苏省扬州市邗江区。0000

10000

10000