赛道股回暖,光伏ETF走强

赛道股回暖,光伏走强,固德威涨超10%,天合光能、阳光电源涨超9%,光伏ETF龙头涨近5%,光伏龙头ETF、光伏50ETF、光伏ETF涨超4%。

消息面上,根据中国有色金属工业协会硅业分会数据显示,近期硅片价格呈熔断式下跌。

前11个月,硅料供不应求、价格高歌猛进。11月下旬硅料价格松动,硅片端的价格战彻底打响。隆基绿能和TCL中环均宣布下调硅片报价,产业链价格加速下行将持续需求加速反弹。隆基12月23日发布12月单晶硅片价格公示,单晶硅片P型(166mm)价格报4.54元,单晶硅片P型(182mm)价格报5.40元,整体降幅达到27.2%。TCL中环12月24日起,P型210、182硅片报价为7.1元/片、5.4元/片,价格下调0.89元/片和0.68元/片;N型210、182硅片报价分别为7.5元/片和5.8元/片,价格下调0.95元/片、0.73元/片。

中国有色金属工业协会硅业分会更是用“熔断式”形容了单晶硅片价格的周环比跌幅。有投资者提问TCL中环,请问硅片价格快速下跌,对公司生产经营,盈利水平有无重大影响。

TCL中环回复称:①公司根据上游材料供应与价格走势、下游需求、行业库存及订单情况合理定价;②2021至2022年因供应紧缺,原材料价格攀升,装机与市场需求被严重抑制。随着供应压力缓解,近期产业链价格加速下跌,是回归平价上网的正常表现,2023年光伏行业需求有望进一步放量;③公司采取原材料低库存高周转策略,产品以销定产的生产模式,严格控制库存,加速生产周转效率,库存周转水平行业领先。同时,公司持续通过技术创新与工业4.0制造方式转型,进一步降低制造成本,持续提升核心竞争力,结合原材料价格下行周期,公司相对制造优势将进一步凸显,保持盈利能力。

硅业分会此前表示,硅片价格大幅下跌主要是因传导硅料价格,一线企业和专业化企业再度降低开工率,一方面企业对上游硅料降价持观望态度;另一方面是为解决硅片供应过剩造成的库存问题。

国盛证券认为,硅料价格大幅下降,长期看有望解决供应链供需错配问题,这对于终端需求的激发会有质的提升和帮助。从历史复盘去看,每轮加速下行之后,不单单是中国市场会有需求激发可能,海外其余价格敏感市场或在今年一季度组件降价后带来超预期需求和弹性。光伏板块前期调整较多,主要环节对应2023年PE估值处于历史低分位水平,当下位置不必悲观。

安信证券强调,经过近期的价格调整,目前的组件成本下海内外分布式与地面电站的经济性已相当可观,2023年终端装机需求无忧(尤其是被高价组件压制已久的地面电站装机需求),待假期结束以及产业链博弈明朗后行业需求有望重新进入旺季,2023年行业量增逻辑清晰。近期光伏板块整体估值水平已有大幅调整,2023年关注受益于产业链利润重新分配的环节。

国金证券强调,从11月份下旬开启的光伏产业链价格快速下跌,本质上反映了四季度以来随硅料供给持续释放积累的降价压力和对一季度产业链即将大幅降价的预期,目前中游产业链在日历年末的库存水平普遍已降至绝对低位,预计节前大概率将发生补库行为,进而驱动整个产业链价格的企稳,在成本快速下降的过程中,需求有望触底反弹。

中金公司认为,2023年中美风光装机高增长驱动表前配储需求,欧洲能源危机户用居民电价维持高位驱动大储项目增长亦有望迎来高增速,预计2023年全球储能锂电池需求量近190GW,同比增长超60%。

认养一头牛IPO遭灵魂拷问:是否涉及传销

来源:德林社文|金卫编辑|德小强认养一头牛IPO遭灵魂拷问。2022年7月,认养一头牛披露招股书,拟登陆上交所主板,计划募资18.51亿,但有关其非法集资、传销等争议随之而来。1月12日,证监会发布对认养一头牛IPO文件的反馈意见,共计14800字,涉及48个问题,涉及奶源、食品安全、财务数据、对赌协议,以及是否涉及传销等多方面,可谓是灵魂大拷问。市场资讯2023-01-17 17:59:080000“打折”的特斯拉,会困境反转吗?

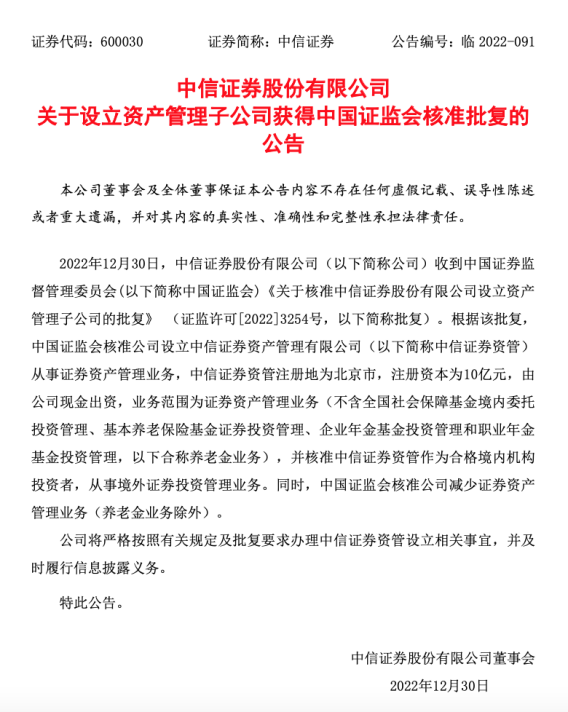

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!撰文丨做镜观天来源丨首席商业评论2022年是特斯拉投资者们抱头痛哭的一年:股票价格累计下跌了65%,市值蒸发了高达6750亿美元。特斯拉市值下跌、马斯克卖股票做收购,以及Twitter公司估值被投资人大幅下调等多重原因,也进一步导致了马斯克的身价发生严重的缩水。市场资讯2023-01-17 22:35:500000“券商一哥”大消息!中信证券资管子公司获批

转自:中国证券报12月30日晚,中信证券发布公告称,中国证监会核准公司设立中信证券资产管理有限公司(以下简称“中信证券资管”)从事证券资产管理业务。据悉,中信证券资管将是全市场第25家券商资管子公司。中信证券设立资管子公司获核准 100002022-12-31 19:42:000000

100002022-12-31 19:42:000000