年薪20万,基金亏了6.5万!基民自嘲:你不理财,财不离你!为何不定投?真相是…

年关将近,金融白领史女士打开基金账户试探性地看了一眼:截至12月24日今年整体亏损15%,浮亏金额约6.5万元。她给券商中国记者展示的账户信息显示,账户里5只非货基金全部飘绿,净值最大跌幅接近30%。“我一年工资才20万,基金就亏了三分之一,真是你不理财,财不离你!”史女士用自嘲的口吻对记者说。

这并非个例,但更具有普遍性的,是她“All In”的投资方式。她这些基金是在今年之前“百亿爆款基金”盛行时,一次性买进的。记者问她为何不试试定投,她直言基金定投收益率比较低,不符合她对基金收益率的高要求。

但基于真实数据的定投演绎却显示,基金收益率在三年内就能接近140%,但为何少有基民能从中获得正反馈?“走极端”是主要原因。因对基金定投缺乏全面理解,基民持有时间过短,过早离场与行情失之交臂;另外就是对定投的理解较刻板,认为只要买入基金长期持有就高枕无忧了。

定投28个月收益可超100%

“我没有试过定投。”史女士对记者直言:“我自认为对基金有一定了解,对金融市场的实时变化也持续关注,总觉得可以在行情低位时可以及时补仓;另外我个人对基金收益的要求较高,过去看过一些文章和数据,基金定投收益率给我的印象是比较低的。”

定投收益率真实情况是怎样的?为此,华夏基金近日以中证全A指数为测算标的,呈现了从2012年12月1日开始每月定投1000元,截至2022年12月1日的十年收益情况:

具体看,在定投开始的前19个月时间里,定投收益率几乎都在10%以下徘徊,甚至有很多时间都在亏损。比如到2013年7月3日也就是定投开始的第8个月,定投收益率为-4.90%;到2014年5月5日,也就是定投开始的第17个月,定投收益率为-0.60%;到定投开始的第18个月(2014年6月3日),定投收益率为-0.22%。

但从定投的第20个月开始,收益直线上升;到定投的第27个月(2015年3月3日)收益已经接近50%;定投第28个月(2015年5月4日)收益超过100%;定投第31个月(2015年6月3日)收益接近140%。这意味着,当熬过了一开始震荡波动甚至是浮亏的阶段,就有可能迎来赚取超额收益的机会。

“定投的长期,通常是指3年到5年或更长时间,把资金分散开在不同的时间买入,虽然短期可能有波动,但长期来看获得的是一段期间的平均成本。”创金合信量化发现基金经理李添峰对记者表示,定投对基民而言是一种比较舒服的方式,既摊薄了成本,避免All In可能会面临的套牢风险,也不需要每天跟踪市场行情,把时间花在看盘上。

管不住手错失“微笑曲线”后半段

既然定投是有效的投资方式,为何基民很少从定投中获得正向反馈呢?答案在于“管不住手”。

银华基金表示,短期持有是基民亏钱的重要因素之一,过早离场常常会导致投资者与持续发展的市场行情失之交臂。银华基金引用wind数据测算,以2004年1月1日至2021年12月31日期间的偏股混合型基金指数为例,通过任意时间买入并持有任意天数所获得的正收益概率来看,正收益概率70%,需要598天;而持有三年以上,正收益概率为80%;持有将近五年,则正收益概率高达90%。

另外,记者从创金合信基金处获取的数据显示,截至2022年12月15日,创金合信基金2022年新客户定投户的累计收益率比非定投客户高近5个百分点。

创金合信基金认为,在市场波动较大的环境中,定投是一种较为有效的基金投资策略。基民之所以缺少定投正向反馈,还因为在选择定投时间上存在追涨杀跌特质。“从历史数据来看,往往市场好的时候定投投资者人数更多,而通常在震荡市这一更适合投资者进行定投的时间点,投资者的投资热情降低。”史女士则感慨道:“今年股债双杀,对基金投资的信心不足,暂时不想再增加投资了。整体行情导致对基金投资关注度降低了,所以也没投入精力挑选基金经理。”

华夏基金表示,如果市场在一段时间内呈现先跌后涨的走势,定投一开始往往难以获得好收益,但与此同时基民也获得了摊薄成本的好机会,因为定投“微笑曲线”的前半段本身就是一个下沉积累的过程;随着市场进入上涨阶段,定投也开始厚积薄发,进入“微笑曲线”的后半段。

折腾一通才发现“大道至简”

在了解基金定投真实情况后,基民该以何种方式定投?

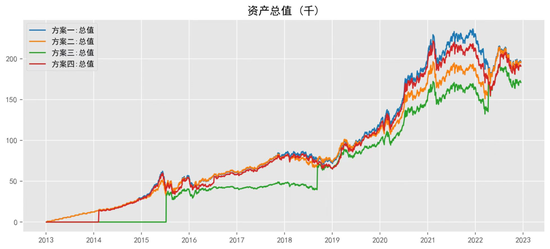

为此,华夏基金的基金经理许利明以近十年(2013年1月至2022年12月)为时间周期,对以下四种定投方式进行投资测算:一是不择时,按月定投(从2013年1月开始,每月10日定额投入1000元投资偏股混合型基金指数);二是适度择时,下跌时投入;三是积极择时,只要市场涨就不投,只有跌了才投入:四是趋势择时,只有市场涨了才投,市场跌了就不投,类似于“追涨杀跌”。

许利明发现,从收益率角度看上述四种方式并没有明显差异,但从操作可行性上看,方案一是最好的,且收益率和波动率没有太大的损失。其他方案则存在操作困难,比如方案二,困难在于判断市场何时为高,何时为低;方案三,相比于躲过市场大跌,错过市场上涨会是更大的损失。

即是说,后三种定投行为的有效实施,需要基民具备相当的择时和市场预判能力。但现实中大多数基民并不具备专业投资能力和信息优势。相反,多数基民的过度自信往往带来了亏损,折腾一通才发现“大道至简”。

比如李添峰针对趋势交易这一方式说到,这类操作的基民往往不会在基金下跌时候买入,会在较为确定性的上涨趋势出来后才会买,但趋势出来后能持续多久,这是不确定的。当他发现趋势持续了一段时间之后,又要掉头往下,会赶紧卖掉,可能赚一点点小钱,相当于是一条鱼,可以吃到中间的一个部位。如果鱼的身体很长,可以吃到比较多的鱼肉;如果是一条小鱼,最后可能连骨头都没有吃到。

为何最简单的定投方式能赚钱呢?在许利明看来,本质上这是由量变到质变的结果。“在定投初期,资产累积主要由投入本金决定,与资产增值速度几乎没有关系。因为初期的存量资产非常少,无论收益率高低,对资产的整体影响都比较小。相比之下,每笔新增定投对存量资产的投资收益(亏损)的稀释效应,却很明显。但到了定投中后期,存量资产占比有了绝对额上的提升后,资产的整体累积状况越来越由资产的收益率决定。”

定投前问自己两个问题

基金定投虽然有效,但并不是说,只要买入任何基金并长期持有,就可以高枕无忧了。

无论是基金公司还是第三方财富管理机构,他们推演基金定投的数据都是“大数据”,是基于大样本得出的统计结果,背后有两个不易察觉的前提假设:

一是宏观经济虽然短期有波动,但长期依然是向上增长的。因此,基金长期收益能获得一个不低于宏观经济贝塔的回报水平(相当于国民收入增长率 CPI增长率),这是由经济趋势决定的,和基民是否持有基金、持有时间长或短,都没有关系。

二是基金投资提供的贝塔回报,是“均值意义”上的,是抹掉个体差异的。一方面,在上万只基金中,并非所有基金都遵循均值规律,有些基金的长期净值曲线和宏观经济增长不存在相关关系,也没有因果关系;另一方面,具体到每一位基民身上,贝塔回报在他们之间的分布,其实也是非常不均衡的。比如,史女士今年亏损15%,但今年依然有人赚钱,也会有人亏损30%甚至更高。

因此,上述基金公司的定投数据分析和收益演绎,剔除其中的营销色彩外,对基民带来的只是方向性建议,基民不可理解成“简单买入并长期持有”。基民在定投前应问自己两个问题:一是我持有的基金的投资资产是否代表了中国经济的增长趋势?如果不是,时间因素在定投中很可能是失效的;二是我能否承受这些弹性资产在定投过程中带来的高波动?如果不能,那就考虑减少行业主题基金购买比例,适当增加宽基指数产品或者FOF等经过风险二次分散的产品。

责编:战术恒

校对:杨立林

责任编辑:冯体炜

把脉2023!公私募剑指消费、新能源、工业机器人 “新科状元”黄海等这样说……

本刊编辑部|张桔编者按2023年伊始,2022年公私募基金年度成绩单出炉,一批公私募价值派成功逆袭,公募状元花落万家基金经理黄海名下。在私募方面,排在前列的也都是耳熟能详的价值型老私募。在经历过2022年二级市场的冰与火洗礼后,对于2023年的投资机会,多位基金名将表示,要优质成长与价值回归“两手抓”。证券市场红周刊2023-01-07 14:21:440000长城基金:A股延续“复苏线”,消费者服务板块强势

本周市场主要指标均出现不同程度的调整,主要原因有两点,一是偏弱的11月经济数据,二是对疫情感染规模的上行担忧。本周的市场仍在走“复苏线”,旅游、航空、白酒等仍旧较强。在这个位置,市场分歧是比较大的,主要是市场预期与现实情况的反差。新能源板块仍然在回落。在中央经济工作会议以后,市场可能会进一步加大震荡。0000华商基金刘力:供应链安全、自主可控、技术独占重要性或将凸显

近年来,国际环境日趋复杂,全球化呈现退潮趋势,产业链分工的决定因素由“效率”转向“效率安全”。华商策略精选灵活配置混合、华商新动力混合基金经理刘力表示,这背后深层次的原因或是“东升西降”导致的全球竞争中对抗成分的增加,效率第一的全球化分工体系或不再是主要国家的核心诉求,供应链安全、自主可控、技术独占的重要性开始凸显。新浪基金2022-12-30 09:16:450000以人为本聚力长跑 工银瑞信匠心锻造大平台型基金

作为资管行业先锋,具备专业化、规范化优势的公募基金在过去十年实现了跨越式的飞跃。根据中国基金业协会数据及过往数据,截至10月底,公募基金管理规模近27万亿元,较2012年初增长逾11倍,产品数量增超万只,投资者数量增加了17倍,已成为大众理财的重要选择。在房住不炒和理财净值化大浪潮下,公募基金有望继续高速发展,在居民财富管理中扮演越来越重要的角色。0000一家三人,终身市场禁入!发生了什么?

近日,河北证监局发布的一则市场禁入决定书显示,卓汇基金在经营时存在向投资者承诺投资本金不受损失、擅自挪用基金财产超3亿元等违法违规事实,段树军、段科然、段科兴父子女三人组织实施这些重大违法行为,因此被采取终身市场禁入措施。上海证券报2022-12-14 19:04:460000