龙不吟,虎不啸,黄氏家族可笑可笑!西陇科学:12亿减持套现、3亿糊涂账、2亿神秘代付款、1.9亿违规占用

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

所有的异常都凑在一起,就确定、一定以及肯定是有问题了。

注册制时代,强调信息披露为核心。任性信披,监管处罚或已在路上。

西陇科学(002584.SZ),就是一个信披违规的典型差生,屡教屡不改,次次挨大逼兜子。

早在2019年,西陇科学就曾收到过广东证监局下发的行政监管措施决定书和警示函,理由是2017年、2018年在收入确认和非经营性损益上披露违规。

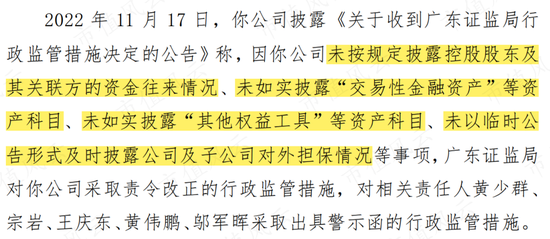

2022年11月16日晚间,西陇科学又因信披违规喜提行政监管措施决定书和警示函。

隔天,深交所便下发关注函,要求上市公司说明以下违规操作的具体情况。

(来源:西陇科学公告20221118)

11月23日,西陇科学逐一回复了深交所的问题,风云君来和大伙一起看看怎么一回事。

说不清道不明的资金占用和会计处理,或许早有端倪

01 事出反常必有妖,突然变动有蹊跷

此次,西陇科学主要涉及两类违规:控股股东违规占用资金、部分会计科目违规处理,且手法相对2019年的那次违规要更加隐蔽复杂。

为什么这么说呢?且听风云君一一道来。

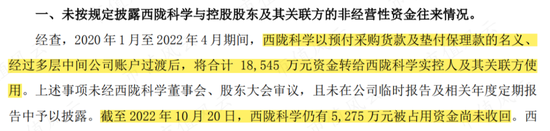

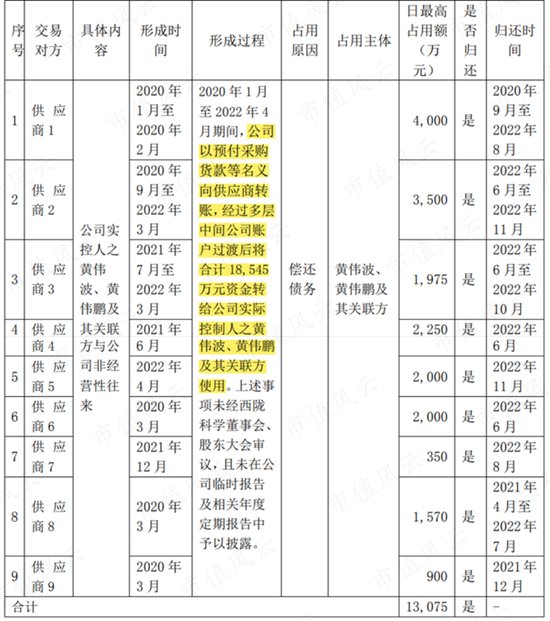

首先,是实控人黄氏家族通过预付采购货款及垫付保理款的名义,违规占用资金1.85亿元。

(来源:西陇科学公告20221117)

使用了多层中间公司账户过渡,这障眼法玩得挺溜啊!

上市公司列表回复,看似清晰明了,实则具体过程说不清道不明,甚至连交易对方的名称都不敢披露,这就更勾起风云君的好奇心了。

(来源:西陇科学公告20221123)

既然小动作以预付采购货款及垫付保理款之名,那就从这入手。

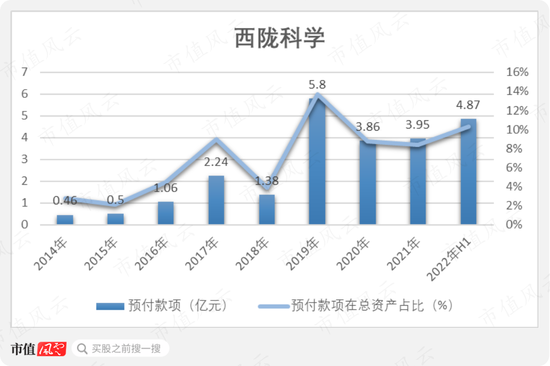

预付采购货款属于预付款项。2018年及以前,上市公司的预付款项维持在一两亿水平,2019年突然激增至5.8亿,同比翻了4倍多。

2020年,预付款项下滑至3.86亿,但也明显高于2018年及以前。

此后的两年多里,上市公司的预付款项一直处在较高水平,这也正是实控人多次转移资金的时间。

(制图:市值风云)

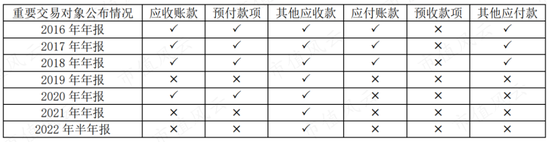

翻阅西陇科学历年年报,风云君发现了一些端倪。

正所谓,不做亏心事,不怕鬼敲门。2019年以前,上市公司各类应收应付、预收预付的交易对象名称,都会在年报中披露得明明白白。

但2019年,上市公司似乎是有意识地,突然不公布应收应付等款项的交易对象名称,仅以客户N代替——即使在深交所的追问下,也依旧选择不说。

(来源:西陇科学年报)

预付款项的突增和交易对象的遮掩,凑巧都发生在2019年,难道是已经在为2020年的小动作打掩护?

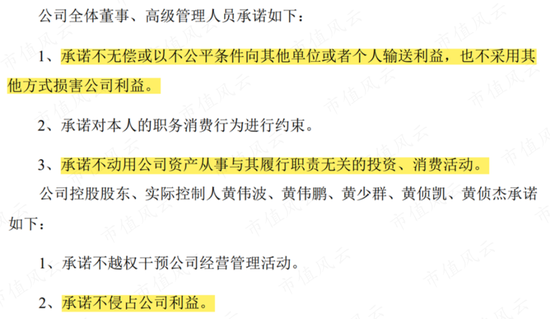

回想起今年8月份,西陇科学的董事高管及实控人作出的承诺。现在看起来,可笑可笑!

(来源:西陇科学公告20220815)

02 咔咔一顿借,为了方便谁

回到西陇科学的资产负债表中,风云君又发现了一些蹊跷。

2017年及以前,西陇科学的长短期借款规模不超过3亿。而2018年,这一数额直接涨至近11亿,也就是说一年内多借了8亿,账面上的货币资金也直接翻了一倍。

(制图:市值风云)

再结合现金流量表来看,其2018年经营活动净现金流出9000多万,相较往年表现不佳,因此多借点钱用于日常周转,这个可以理解。

(制图:市值风云)

但风云君理解不了的是,2019年的操作。

2019年,西陇科学的经营性净现金流和自由现金流明显好转,分别实现0.96亿和0.86亿。但这年,其竟然又新增了2.2亿元借款,最终账面上的货币资金达到12.2亿元。

在不缺钱的情况下频繁增加借款规模,西陇科学储备这么多钱做什么呢?或许又是在为实控人占用资金做准备?

03 3亿糊涂账,成心or故意?

随着账面资金多起来,西陇科学开始买理财。

让风云君看不懂的是,购买了3.15亿元理财,最终又有2.53亿元回流到上市公司自身账户。

(来源:西陇科学公告20221117)

另有一笔8,000万股权投资的造假手段如出一辙,最终4,300万资金回流到西陇科学账户中。

(来源:西陇科学公告20221117)

说实话,这种主动给上市公司送钱的,确实不多见。此举又是为何?

要知道,理财违规账目还涉及到了应收账款和投资收益的错漏,难道上市公司是想用理财或投资资金虚构客户回款来美化财务?

(来源:西陇科学公告20221123)

当然,这只是猜测,实际原因还要等上市公司的年报更正。

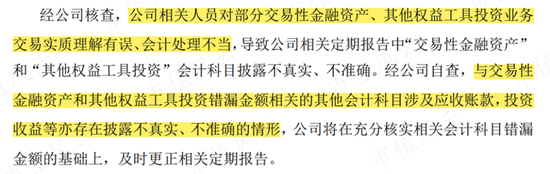

有意思的是,西陇科学这次又想蒙混过关,给出的回复是:工作人员对会计科目理解有误,致使处理不当。

堂堂一家上市公司,财务会计就这水平?说出来可得有人信啊。

04 年报非标就换所,短短5个月连续换了俩

提起会计师事务所,上市公司还有一段往事值得细品一番。

在2019年年审前的5个月内,卡着时间点两换会计师事务所,风云君似乎又闻到了心虚的味道!

其中,第一换发生在2020年1月,上市公司将2019年度审计机构由天健事务所更换为中兴华事务所,理由相当冠冕堂皇。

(来源:西陇科学公告20200104)

2020年5月发生了第二换,因中兴华会计师事务所派来的审计组负责人黄辉、张正武疑似新冠,上市公司又改聘中兴财光华会计师事务所。

如果真的疫情这一特殊原因,比起换一个新所从头做起,更换同一事务所的其他员工进行审计,不是更方便快捷吗?

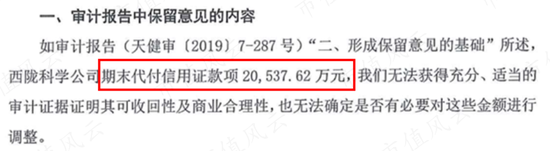

说巧不巧,上市公司刚刚在2018年,收到天健会计师事务所给出的非标财报,理由是对2亿代付信用证款项的商业性质无法确认。

(来源:西陇科学公告20190429)

相信看到这里,老铁们对于西陇科学频繁换所的真正原因,已经心知肚明了。

2019年,上市公司收回了2018年的2亿代付信用证款项,转头又有了一笔6,153万的代付信用证款项,还是与2018年一样的配方(一样的公司说辞、业务性质、核查程序),这回审计痛快合格。

(来源:西陇科学公告20200718)

果然,这精心挑选的新事务所就是好(ting)啊(hua)。

风云君又发现,上市公司财务总监也更换的十分频繁,2018-2020年换了仨,平均一年一个,难不成这背后有更大的瓜?

惊现不为人知的关联关系,黄氏家族敢做不敢言

说着说着,这不就来了嘛。

01 2亿代付信用证,对手全是关联方

本着好奇的态度,风云君又扒了扒2亿代付信用证,没成想发现了猛料。

这笔2亿的代付信用证款项来自于:上海能元化工有限公司(以下简称能元化工)、上海控能实业有限公司(以下简称控能实业)。

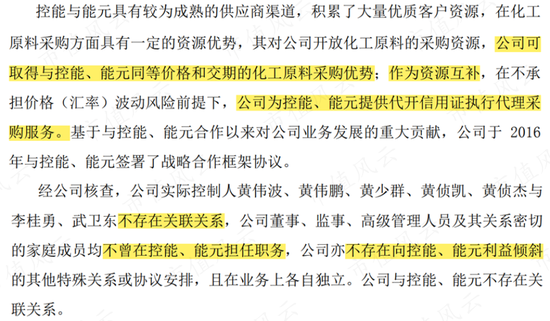

上市公司称,与二者间资源交换、互惠互利,存在合理的商业实质,并强调不存在关联关系且不曾任职。

(来源:西陇科学公告20190702)

先来说说能元化工,在其历史股东和历史高管中都出现了熟悉的名字:黄少群(西陇科学实控人之一),甚至还是发起人和历史法人。

(来源:企查查)

再来说说控能实业,是能元化工的母公司。

控能实业还有一家子公司上海润康投资管理有限公司,法人和执行董事叫做黄泳。

巧了巧了巧了,西陇科学实控人黄伟波、黄伟鹏、黄少群有一外甥也叫黄泳,这种重名又重姓的情况,能是巧合?

(来源:企查查)

想问上市公司,这就是所谓的“不存在关联关系且不曾任职”?这2亿代付信用证的真实情况是怎样的呢?细思极恐!

02 溢价240%买下外甥的公司,只为轻松搭上新能源?

2022年,实控人外甥黄泳再度现身,张罗了一起上市公司的股权收购。

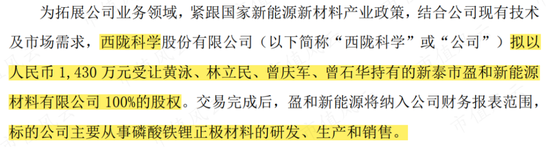

2022年3月,西陇科学宣布1,430万元收购盈和新能源100%股权,美名其曰拓展锂电业务。

(来源:西陇科学公告20220329)

1,400万就能轻松跨界锂电,对比一大把上市公司豪掷数亿、数十亿买锂电而言,西陇科学这波似乎赚麻了!

盈和新能源成立已有8年,但在2021年即锂电大火之年,其营收不足2,300万、净亏损62.13万,业绩表现实在一般。

(来源:西陇科学公告20220329)

这么大个便宜,怎么就让上市公司捡到了呢?

答案可能就在盈和新能源的老板身上。

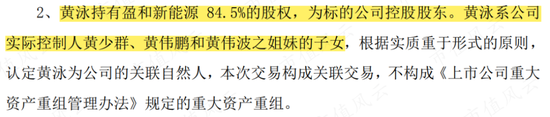

西陇科学在收购公告中,明确表示盈和新能源的控股股东为上市公司实控人黄少群、黄伟鹏、黄伟波三兄弟的外甥黄泳。

(来源:西陇科学公告20220329)

风云君又默默打开了企查查,不翻不知道,一翻吓一跳。

上市公司早在2018年也曾投资了这家公司,持股12.75%。

(来源:企查查)

而上市公司实控人之一黄少群,在2014年盈和新能源成立之初,就是其发起人和法人,持股比例达72%,后来增至84.50%。

(来源:企查查)

倘若盈和新能源与黄氏家族没有关系,凭着其目前的财务情况,上市公司还愿意花1,400多万买它吗?

风云君想问,这算不算是变相的“资金掏空”啊?

新冠药物、检测两手抓,动静不小,效果不大

01 新冠药物主动贴贴,关注函后立马认怂

实控人不仅擅长资金的乾坤大挪移,还有一颗不甘寂寞的心。

西陇科学成立于1994年,最早从事化学试剂的研产销,2011年在深交所挂牌上市。

自上市以来,西陇科学便开始大手笔并购,跨界到体外诊断、医疗器械、基因测序等热门医疗领域。

(市值风云2018年研报。来源:注册制炒股必备软件市值风云APP)

多年来,跨界医疗一直是竹篮打水一场空,好似梦一场。

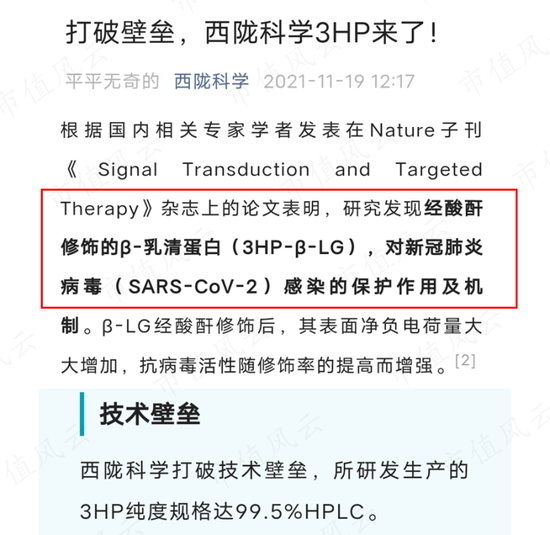

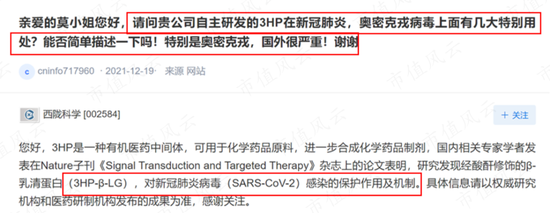

直到2021年11月19日,西陇科学微信公众号的一篇《打破壁垒,西陇科学3HP来了!》横空出世,瞬间点燃了市场的激情。

(来源:西陇科学公众号)

敲重点:具有增强抗新冠病毒活性作用的3HP,西陇科学能够生产了!

而后,投资者纷纷在互动易上提问西陇科学的3HP产品,董秘的回复很是有模有样。

(来源:互动易)

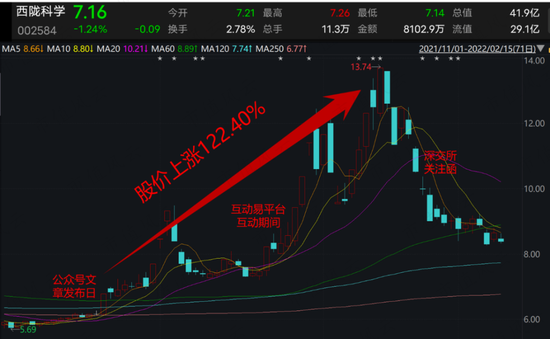

这每次一发声,上市公司的股价都会迎来一波高涨,不到两个月时间就从6.11元/股涨到了13.74元/股,翻了一倍多。

(来源:wind)

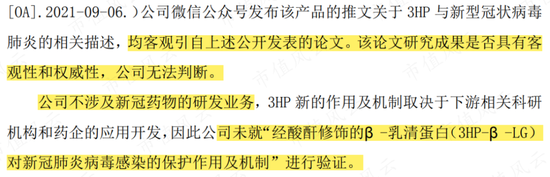

此事自然也吸引了深交所的关注,不料上市公司怂的相当快,一句“公司不涉及新冠药物业务,相关描述客观引自论文”把自己摘得干干净净。

(来源:西陇科学公告20220129)

02 正欲乘风破浪,被下滑业绩和商誉大雷拍在了沙滩上

在新冠药物风波之前,西陇科学还曾在新冠检测试剂上费了一番功夫。

2018年,西陇科学溢价600%收购了一家专做分子诊断试剂的公司:艾克韦生物。

2020年初,新冠疫情肆起。1月末,西陇科学发布了一则公告:子公司艾克韦生物的新冠核酸检测试剂盒通过检测,且是全省第一。

(来源:西陇科学公告20220129)

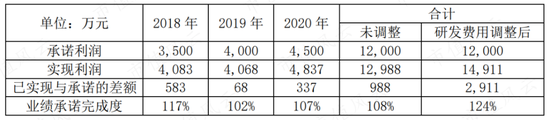

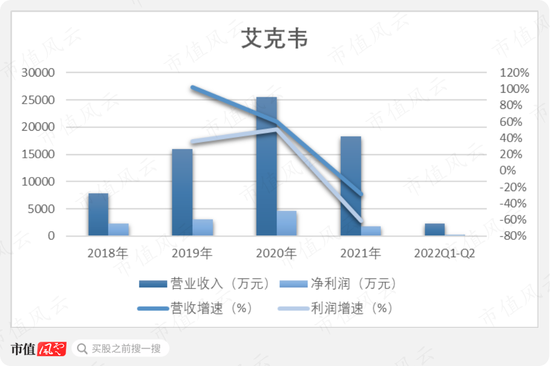

核酸检测试剂盒也带动了艾克韦生物业绩的快速增长。2020年,艾克韦生物实现营收2.55亿,同比增长60%;净利润4,661万,同比增长50%。

当初,西陇科学在收购艾克韦生物时,曾签订三年期的业绩承诺,2020年正是承诺期的最后一年。新冠核酸检测试剂盒助力艾克韦生物超额完成业绩承诺,累计完成度达124%。

(来源:西陇科学公告20210429)

西陇科学在医疗领域折戟多年,终于靠着艾克韦生物有所起色,但好景不长。

2021年,随着核酸检测集采降价和市场竞争加剧,艾克韦生物开始走下坡路,营收和利润分别下降了30%和60%。

(制图:市值风云)

溢价六倍买来的艾克韦,仅完成业绩承诺后就开始疲软,这可不是个好事,毕竟西陇科学账面上还有3.38亿商誉呢!

于是,趁着“烫手山芋”彻底冷掉前,西陇科学赶紧将其卖掉。4.3亿买入,三年后5.04亿卖出,赚了6,800万投资收益,还能化解3.38亿的商誉大雷。

赚钱我不行,套现第一名

01 营收步子迈挺大,实则赔本赚吆喝

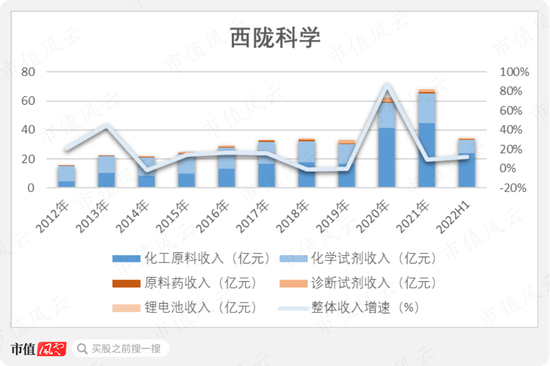

再回到西陇科学基本面上,主营产品为化学原料和化学试剂,2012-2018年并购跨界至医疗领域,形成化工为主、医疗为辅的业务格局。

自2011年上市后,营业收入一直缓慢爬升;2018-2019年陷入不增反降的僵局。

2020年,西陇科学营收达62.43亿元,同比大增87%。这主要来自化工原料的收入增长,实现41.27亿元,暴增了146.74%。

对于这么大一个利好,上市公司却没有大肆宣扬,只简单说是因为本年度开展了电商平台贸易,似乎又在刻意隐瞒什么。

(制图:市值风云)

果然,风云君看了下,这项业务的毛利率只有0.04%。也就是说,41亿的巨额营收,毛利润竟然只有区区160万。

再摊减部分费用,风云君怀疑这根本就是一个赔本买卖。

而2019年,这项业务的毛利率还有4.12%,17亿的营收,毛利率还有大几千万。

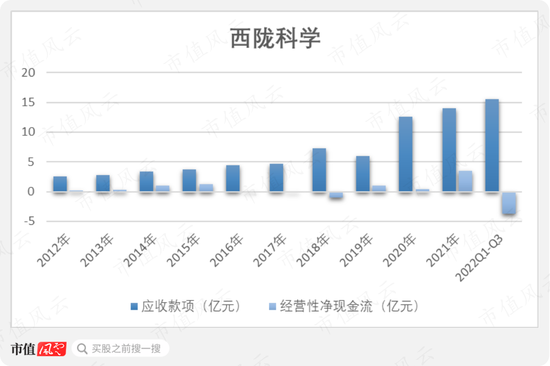

另外,上市公司2020年的应收款项相较2019年翻了一倍,而经营性净现金流却跌到2019年的一半水平,也就是说很多营收未能变现,而是囤积在应收款项中。

(制图:市值风云)

所以,这才是上文提到的理财回流可能涉嫌美化应收账款的真正原因!

跪求上市公司站出来掰碎了揉烂了,给咱详细说道说道啊。

02 扣非净利润不咋地,财务费用超半亿

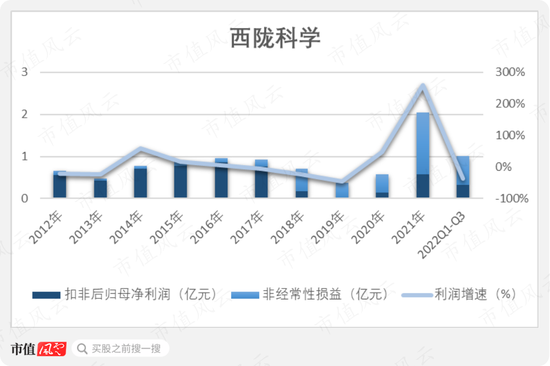

利润方面,整体来看自2016年达到顶峰0.97亿后,节节败退,终于在2021年打了一把翻身仗。

(制图:市值风云)

但仔细一瞅,自2018年起,上市公司的扣非归母净利润就远低于非经常性损益,利润都靠非经常性损益在Carry!

2018年,上市公司的扣非归母净利润只有0.18亿,同比下降76.33%,主要受累于负债扩大后财务费用的飙升,达0.55亿,相比2017年翻了6倍多。

仅一个财务费用就是扣非归母净利润的3倍多。

(制图:市值风云)

自此之后,上市公司的财务费用便居高不下,接下来发生的就是上文提到的资金占用问题。

老铁们看明白了吗?实控人在给自己行方便时,完全不顾上市公司的死活啊。

03 黄氏家族:轻松实现12个小目标

但实控人给自己行的方便,远远不止于此。

西陇科学,其实控人乃黄氏家族,包括黄伟波、黄伟鹏、黄少群、黄侦凯、黄侦杰,其中黄伟波、黄伟鹏、黄少群系兄弟关系,黄侦凯、黄侦杰系黄伟波之子。

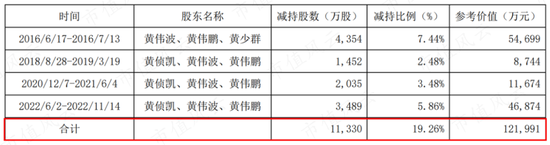

自2011年上市以来,黄氏家族多次减持西陇科学股份:

风云君统计了一下,这些年来黄氏家族合计套现超10亿,轻轻松松完成了12个小目标。

截至2022年11月15日,黄氏家族合计持有上市公司19,775万股,占总股本的33.79%。

乍一看,剩的股份还挺多,但其中还有9,101万股(总股本的15.55%),被黄氏家族质押在外,占总股本的15.55%。

西陇科学,一家化学试剂的专业制造商和集成供应商?

要风云君说,都是幌子,不过是黄氏家族的钱袋罢了!

龙不吟,虎不啸,黄氏家族可笑可笑。

风云君,看不错,吾股排名掉了又掉。

责任编辑:杨红卜

恺英网络股票索赔案倒计时!属诱空型虚假陈述,投资者可索赔

受损股民可至新浪股民维权平台发起维权:http://wq.finance.sina.com.cn/微博关注@新浪证券、微信关注新浪券商基金、百度搜索新浪股民维权、访问新浪财经客户端、新浪财经首页都能找到我们!近日,代理过多件重大影响案件的江苏博爱星律师事务所章祥兵律师特别提示,恺英网络(维权)股票索赔案倒计时!属诱空型虚假陈述,投资者可索赔。0000三只松鼠为什么不行了?传统电商渠道优势逐渐丧失 线下扩张受挫

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:浪头饮食/郝显近日,IDG旗下NICEGROWTHLIMITED再度抛出针对三只松鼠的减持计划。2020年7月以来,IDG旗下两家机构已经完成了四轮减持,总计减持13.23%。今日资本也减持了接近4%的股份。目前IDG及今日资本合计持股仍高达25.09%,这两家机构的减持计划还在继续。0000五粮液集团董事长曾从钦:连续多年的稳健增长态势 验证了白酒穿越经济波动周期、跳出兴衰周期率的能力

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!每经记者熊嘉楠每经编辑陈俊杰今日(12月17日)上午,在四川宜宾召开的2022中国国际名酒博览会上,五粮液集团(股份)公司党委书记、董事长曾从钦发表了“共谋产业融合,共创和美生态”的主旨演讲。曾从钦说:“白酒作为中国的传统优势产业,以连续多年的稳健增长态势,验证了穿越经济波动周期、跳出兴衰周期率的能力。”每日经济新闻2022-12-17 11:23:400000