方正中期期货2022年工业硅市场回顾与2023年展望:供需偏宽松 阶段性价格和利润压力较大

方正中期期货研究院 田欣沅

摘要

2022经过十多年的快速发展,在产业规模、技术经济指标、综合竞争力等方面均取得了长足进步,目前硅产业规模已跻身我国有色金属工业继铝、铜、铅、锌之后的第五大品种,作为硅能源核心工业硅期货,2022年12月在广州期货交易所上市,为工业硅相关产业链提供新的风险管理工具,助力产业快速发展。

2022年工业硅供需双强。供给方面,工业硅新产能投放和停产产能复产,产量增速在20%左右;需求方面,受益于有机硅和多晶硅产量增长,国内表观需求增速超过30%,其中多晶硅需求增速超过45%。有机硅需求增速超过10%,但4季度出现明显的产能过剩情况。

从公布的2023年产业链投产计划看,工业硅是否过剩在于多晶硅产能的投产落地,而多晶硅产能投产计划几乎是每年翻倍,节奏上极易形成类似有机硅的产能过剩,虽然长周期可以消化,但短周期调整可能较为剧烈,影响产能投产计划。即使在偏保守估计工业硅供应增量,偏高估下游需求的情况下,供需仅相对平衡,综合来看2023年工业硅供需偏宽松,工业硅投产节奏如果快于多晶硅产能,阶段性价格和利润压力较大,预计553#价格区间在15000-20000元/吨。

风险点:

有机硅景气度超预期 上行风险

光伏终端消费不及预期 下行风险

第一部分 2022年行情回顾

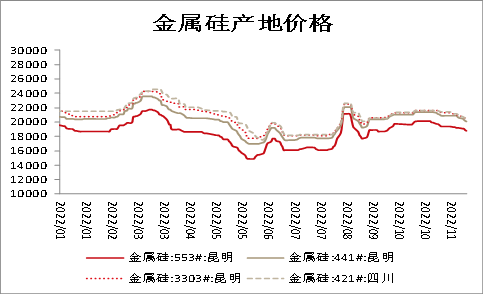

2022年1季度,一方面上游原材料价格上涨带动,另一方面年后需求恢复,工业硅价格不断上涨。随着3月疫情逐步升级,产业链出现阻滞,绝大部分下游需求回落。其中有机硅价格快速下行,带动工业硅价格持续走弱。上半年末在部分企业触及成本后小幅反弹,进入博弈平静期。3季度初,四川降雨异常,季度中由于新疆疫情,以及高温限电,四川、重庆等地区大幅减产,推动市场看涨心态,随着相关企业复产,价格回落,4季度在多晶硅产能持续投产下,工业硅价格小幅回升,限于工业硅新产能投放,价格涨幅不大。

图 1 主产区工业硅价格走势

数据来源:同花顺、方正中期研究院

第二部分 工业硅供给分析

2023年工业硅产能提速

2014-2021年期间,全球工业硅产能产量增长缓慢,近三年几乎没有增长。中国产量占比持续提升,产能占比由77.4%升至78.96%,产量占比由67%提升至78%。2022年多晶硅、有机硅配套工业硅产能投放,产能增速超过10%。

据SMM统计,2022年新增产能计划主要来自于新疆、内蒙古、四川、云南,上半年并没有新的产能投产,下半年合盛和鑫元硅材料等投产,2023年投产计划超过200万吨,如落地产能增幅超过40%。

表 1 工业硅产业链产能变动统计

数据来源:SMM、方正中期研究院

1-10月工业硅产量270万吨,同比增加19%;以地区来看,2023年新增产能计划中,新疆、云南地区超过60万吨,内蒙古超过40万吨,这些地区电力和煤值得关注。

图 2 中国工业硅产量变化走势

数据来源:百川盈孚、方正中期研究院

第三部分 工业硅需求分析

一、工业硅需求总体呈上涨趋势

自2013年以来,全球工业硅需求从由2013年的244万吨增长至2020年的345万吨。2021年始,全球工业硅需求继续快速上升,至2025年全球需求或将达到582万吨,而增长推动力主要来自于有机硅下游的不断渗透和多晶硅(光伏产业)的高速发展。

工业硅下游包括,有机硅、多晶硅、硅铝合金等。其中,有机硅、多晶硅、硅铝合金3大下游占比超过9成。从3大下游来看,有机硅、硅铝合金需求跟随工业品整体景气度,多晶硅独立于整体景气度。

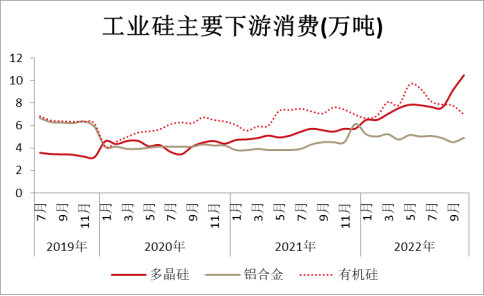

图 3 中国工业硅需求分行业变化走势

数据来源:百川盈孚、方正中期研究院

二、有机硅产能仍有增量 但景气度已进入下行期

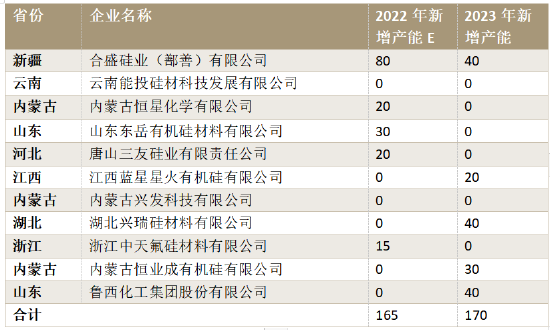

据SMM统计,2021年有机硅在工业硅下游消费领域占比38%。2022年单体计划新投产能165万吨,2023年新增规模基本相当,整体处于高速扩产阶段。

有机硅下游主要产品硅橡胶涉及建材、电子行业,硅树脂涉及纺织、电器等行业,而硅油涉及日化、医学等行业,下游分散且与多产业链息息相关,其与宏观经济形势关联度较高。目前DMC景气持续回落,开工率持续下滑,但2022全年预计有机硅单体产量增速接近20%。

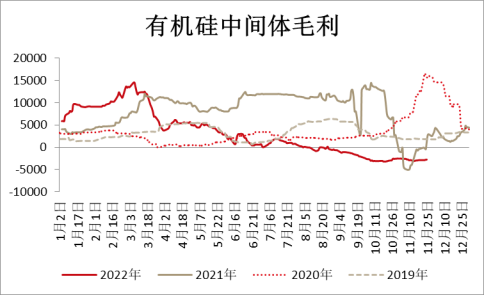

图 4 中国工业硅下游有机硅中间体利润

数据来源:卓创、方正中期研究院

表 2 有机硅产业链产能变动统计

数据来源:SMM、方正中期研究院

2021年国内有机硅单体产能429万吨,以折算系数0.26算,工业硅需求90万吨。以2022年新增产能折算,2022年产量新增理论应超过30%,而实际预计在20%。从单月产量看,有机硅产量在5月大幅增加,而10月产量则已经回到4月水平。后续投产落地情况,以及开工情况因利润可能存在一定变数。

三、多晶硅新增产能加速落地

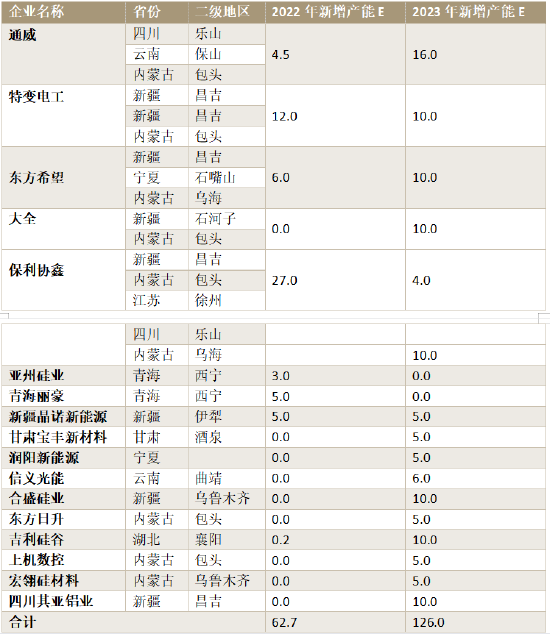

据SMM统计,2021年多晶硅在工业硅下游消费领域占比27%。2021年产能为65.7万吨,2022年计划新投产62.7万吨,而2023年计划新投产产能将达到126万吨。与下游分散的有机硅不同,多晶硅下游较为集中,有光伏、半导体、集成电路,尤其是光伏。作为硅能源的核心组成部分,光伏发展大有可为。

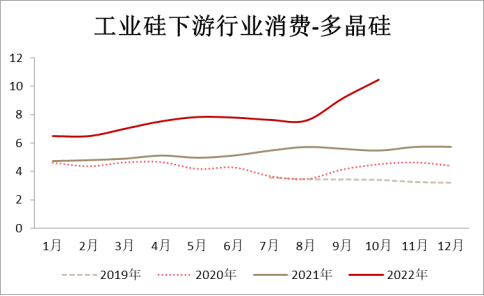

图 5 中国工业硅下游多晶硅需求季节性变化走势

数据来源:百川盈孚、方正中期研究院

表 3 多晶硅产业链产能变动统计

数据来源:SMM、方正中期研究院

目前多晶硅1吨需要1.05-1.15吨工业硅,按照目前投产计划,如果全部落实,以各个项目投产日期计算,2023年多晶硅产量预计增加超过60万吨,以最小系数计算工业硅需求增长超过60万吨,新增量相当于2021年需求翻倍。

据SMM统计,2021年硅铝合金在工业硅下游消费领域占比27%。铝合金领域下游由于97硅和再生硅也可替代部分,而随着硅全社会蓄积量的持续增加,再生硅占比将持续提高,对应的工业硅需求增长也会逐渐放缓。

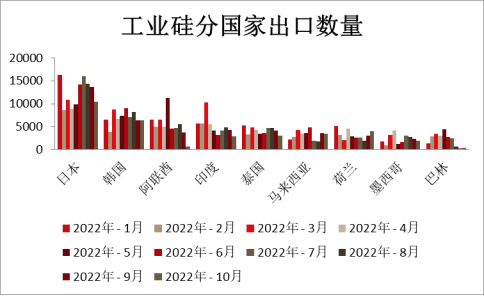

四、出口持续回落

中国工业硅年出口量在60~80万吨之间,占国内总产量的30%左右,占海外工业硅总需求的40%左右。欧盟和美国从20世纪90年代开始对中国工业硅征收反倾销税,导致我国工业硅出口目的地主要是以日韩为主的亚洲国家。

与过去2年出口持续增长不同,2022年1-10月工业硅出口量55.3万吨,同比下降15.7%;如果算上进口,1-10月净出口52.5万吨,同比下降19.6%。预计随着下游需求增长,尤其是多晶硅行业,出口将进一步下滑。

图 6 中国工业硅2022年主要出口国家出口量变化

数据来源:百川盈孚、方正中期研究院

第四部分 平衡表-工业硅主要驱动在多晶硅

供给方面,2022年预计产量增幅在20%左右,当年部分产能投产延后至2023年,计划投产产能超过100万吨,明显高于2022年,假定2023年产量与2022年增加绝对量一致。从近两年的投产计划和实际产量增加来看,这个估计相对容易实现;

需求方面,净出口假定基本与2022年一致,反推表观需求需要增加超过20%,细分到3大领域,按照各自产能投产计划来看,多晶硅增加60万吨需求,铝合金保持基本一致情况下,有机硅需要7%的增长,以其投产计划来看,容易实现,但基于相对高频的月度数据来看,有机硅产量4季度开始已经明显下滑,基本回落至上半年新产能投产前,明显进入产能过剩,2023年的投产计划落地情况存疑。因此,工业硅是否过剩在于多晶硅的投产落地,而多晶硅产能投产计划几乎是每年翻倍,节奏上极易形成类似有机硅的产能过剩,虽然长周期可以消化,但短周期调整可能较为剧烈。在偏保守估计工业硅增量,偏高估下游需求的情况下,供需相对平衡,综合来看2023年工业硅供需偏宽松,投产节奏如果快于多晶硅产能,整体价格和利润压力较大。

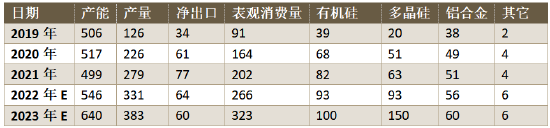

表 4 工业硅平衡表

数据来源:SMM、百川盈孚、方正中期研究院

责任编辑:李铁民

重磅!2022钢铁企业专利创新指数正式发布

12月27日,由冶金工业信息标准研究院研究的“2022钢铁企业专利创新指数”在京正式发布,这是从2018年开始连续第5年发布“钢铁企业专利创新指数”。来自经济参考报、中国日报、科技日报、工人日报、中国发展改革报社、中国工业报、中华建筑报、中国知识产权报、人民日报客户端、新浪财经、财新传媒、世界金属导报等媒体记者现场和线上参加了发布会。中国专利技术开发公司于立彪副总经理视频致辞市场资讯2022-12-27 18:03:430000探索二三支柱协同发展 “推动多层次养老保险与数字化创新”论坛在沪举办

上证报中国证券网讯(记者何奎)12月19日,由汇丰主办的第四届上海金融科技国际论坛“推动多层次养老保险与数字化创新”平行论坛暨上海金融业联合会外资专委会主题研讨会在中国金融信息中心举办。围绕养老金二三支柱协同发展与数字化创新的主题,论坛搭建了一个中外资多元金融业态交流互动的平台,邀请来自政府机构、科研院所、银行、保险、基金、金融科技公司等机构的学者嘉宾一起探讨发展趋势、分享最佳实践。0000国家税务总局推出17条便民措施,解决办税缴费“急难愁盼”事项

国家税务总局近日印发《关于开展2023年“便民办税春风行动”的意见》,聚焦纳税人缴费人“急难愁盼”事项,推出6方面17条便民办税缴费举措,包括深入开展“税直达”试点、拓宽个人所得税汇算清缴优先退税人员范围、发挥税收大数据作用助力企业复工复产、在数字人民币试点地区推动实现数字人民币缴纳税费等。0000