【展望2023】成长之风渐起?中信保诚基金经理们这么说

临近年末,回望今年,A股市场受到地缘冲突、美联储加息等内外因素扰动,遭遇了较大的波折和分化。在这一年,我们经历了食品饮料等老牌王者的盛极而退,也见证了煤炭钢铁等低估值板块的裂变修复,还撞上了半导体材料、元宇宙等新兴科技的接连震荡,也在年末遇上了港股市场的止跌反弹。

展望2023年,扰动市场的不确定性因素是否已经淡化?市场将如何演绎?有哪些机会值得关注?我们请到了价值成长老将王睿、长期价值追随者吴昊、历史高胜率投资老将张弘、新能源阿尔法猎手孙浩中、硬科技成长实力派吴振华、消费成长先锋管嘉琪、均衡价值探索者吴一静。关于市场,关于经济,关于消费、医药、新能源等重要板块,听听他们怎么说。

市场行情:复苏之势渐起 明年偏乐观

临近年末,防疫政策优化,扩大内需纲要出台,国内利好政策频发。

王睿认为,当前市场或已处于未来2~3年较底部区域,各种干扰经济增长因素的最差预期也已实现。市场盈利预测在缓慢上调,A股或已具备上涨必要条件,所以当前位置可能是一个较好的配置机会。

吴昊表示,2023年系统性下行风险或较低。在疫情防控政策快速优化背景下,市场对疫情后的消费复苏有较强的信心,二十大后稳增长扩内需的政策基调明确,此外,国内长端利率也出现持续上行,和美债长端利率的下行形成了剪刀差,中美利差有较为明显的修复。沪深300和中美利差有较高的相关度,反映出中美两国经济体的相对强弱,若中美利差收窄,表明中国经济比美国更为强势,或利好中国A股资产的定价。

不仅如此,他表示,美国通胀放缓,美联储加息放缓,美债利率下行,2年期美债利率低于基准利率,反映出较强的货币政策转向的预期,和今年以来的持续加息形成较大的反差,一定程度上可能利好A股定价、利好全球风险资产的定价。因而今年以来导致市场调整的重要风险因素都发生了变化,且得到了市场交易的认同。明年复苏可期。

孙浩中也对明年行情持较乐观态度。他表示,一方面,防疫政策优化,后续的政策重心会由防疫转为全面的经济建设,或有利于权益市场的发展;另一方面,经济复苏后有利于机构投资者按照自己的投资框架,找到有较好盈利增长的细分行业。

吴一静认为,当前又是一次历史级别的低位区域,2023年库存周期有望触底上行。从库存周期来看,4月以来工业企业已进入到快速去库存的阶段。考虑到库存周期大致在3-4年左右,本轮库存周期乐观的话有望于明年迎来新一轮的上行。股权风险溢价上,上证综指股权风险溢价已分别升至2010年以来的74.1%分位,逼近三年滚动平均 2倍标准差。(数据来源:Wind,中信保诚基金。数据截至:2022.12.16)明年上半年价值风格的机会或更大。到明年下半年,如果半导体周期能触底向上,可能成长行业会占优。

行业板块:消费筑底 成长股占优

吴昊认为,对于明年的研究思路,总量层面有四个线索:一是中美库存周期向下,中国先见到补库拐点,率先复苏;二是中国处于复苏阶段,市场利率上行,美国处于衰退阶段,市场利率下行;三是中美均有财政政策货币化倾向,财政积极扩张,中美均有重构自主可控供应链倾向,带来去全球化和制造业产能扩张周期。

在此背景下,如争取超额收益,可能主要关注两个方面:一是找相对收益做多的方向超配;二是找相对收益做空的方向低配。

张弘提到,明年正收益预期较强,高端制造中大多数子行业已进入投资下半场,个股选择重于行业配置,储能方向或存在一定机会。他表示,关注数据资产主题方向。他认为,数据资产方向政治站位较高,作为中国首创的主题,财政部已发文要求将数据资产入表,后续获取数据相关的费用可以资本化,对上市公司资产负债表、利润表都将带来较大的影响。因而此方向具有较高的挖掘价值,属于较有吸引力的主题。

“明年成长股可能相对占优”,孙浩中表示,“总体来看,成长板块目前还处于较低位置,虽然短期尚没有业绩的验证,但政策预期、底层逻辑和目前市值的位置都有利于个股估值的修复。或可关注能源基建、数字基建、自主可控三个方向。”

吴振华表示,后5G时代,半导体、智能应用、科技周期、智能硬件这四个方向或将引领10万亿以上的投资机会。其中,半导体和智能应用是兼具成长与空间的大板块,或具备5-10年长周期的投资机会。从估值角度,泛半导体板块从去年历史高点至今,板块回落的幅度已经达到历史极值,仅次于2015年的回撤幅度,从估值角度,本轮下跌已经触及历史估值低位,下一轮周期向上的可能性提高。

作为长期深耕大消费领域,对新消费板块高度敏锐的基金经理,管嘉琪认为:中长期来看,消费板块的逻辑较为确定。去年我国消费支出对GDP增长贡献率为65%,较发达国家80%左右的水平仍有提升空间。与全球消费龙头对比,我国消费品牌在各个领域都还有较大提升空间。后续或可持续关注白酒、餐饮酒店等疫情修复链、医药、化妆品等细分行业。

吴一静提到,2023年社零同比或将回升,疫情缓和后居民消费有恢复至向常态化的趋势。疫情反复期间居民消费场景有限,可选消费需求则相对受到一些影响。随疫情逐步受控,我们认为可选品消费将保持温和复苏态势。海外经验亦显示,经济运行常态化后,消费也可以恢复至常态水平——日本家庭的消费支出数据也显示逐步向往年水平进行靠拢,韩国服务业数量指数已恢复至往年趋势水平。

注:基金管理人对提及的板块/行业不做任何推介,不代表任何投资建议或推介,不代表让基金持仓信息或交易方向。上述观点仅代表基金经理的当前观点,不是对证券价格的涨跌或市场走势做趋势性判断,不作为任何操作建议或推荐,也不构成任何基金投资决策之必然依据。

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本材料可能含有非仅基于过往信息而提供之“前瞻性”信息,有关信息可能涵盖预计及预测,但并不保证任何作出之预测将会实现。读者需全权自行决定是否依赖本文件所提供的信息。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,投资人自行承担任何投资行为的风险与后果。基金过往业绩不代表未来,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。

责任编辑:常靖蕾

季报速览丨华商基金周海栋、童立等解读:价值以有色、化工、交运为主,成长以计算机、电力设备、医药为主

2022年基金四季报出炉,让我们一起走近华商基金的投资大咖们,看看他们如何总结当下市场环境,又将如何把握投资机会。权益投资华商新趋势优选灵活配置混合(166301)0000跨界蹭热点还是真有料?盘龙药业欲搭新冠治疗东风

21世纪经济报道记者凌晨西安报道老牌风湿骨伤药企又要乘“新冠治疗”东风了。12月12日,盘龙药业(002864.SZ)宣布,公司与陕西省中医药研究院(陕西省中医医院)签订《技术开发(合作)合同》(以下简称“合作协议”),双方拟共同参与研究开发治疗气虚肺热型感冒(或流感)中药新药“清瘟护肺颗粒”项目事项。0000涨嗨了!7天7个涨停,牛股原来炒的这个“黑科技”!

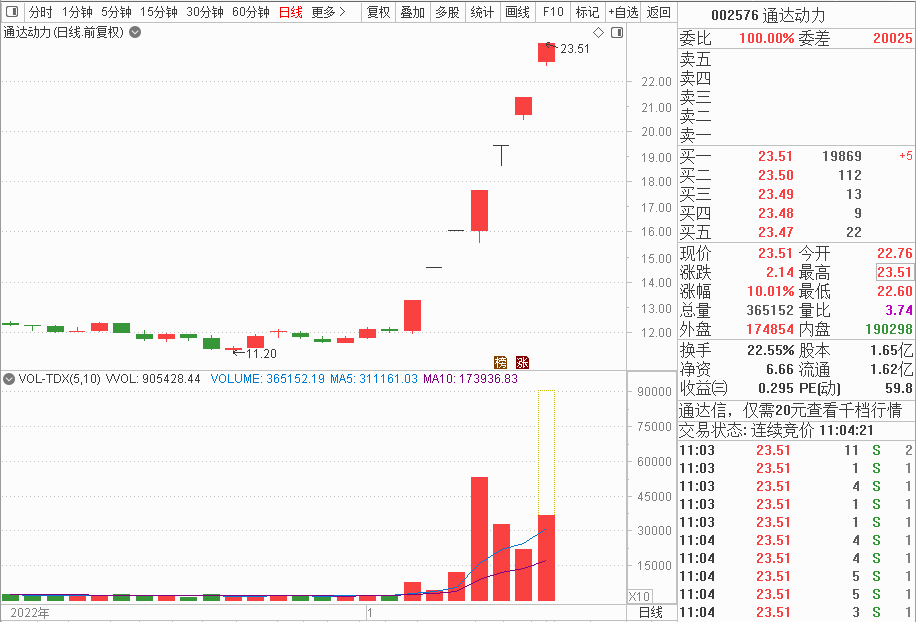

每经编辑吴永久通达动力今日又涨停了,7天7板。在每日经济新闻APP(简称每经APP)举办的掘金大赛第二期正式赛中,第一名选手“每经网友34310”1月10日开市以16元买入后已经收获4个涨停,他同日买入的众业达今日上午盘中也大涨7%。开赛5个交易日,总收益率达25%,太牛了!通达动力原来是炒的这个“黑科技”概念。每日经济新闻2023-01-13 11:41:010000