光大期货【股指】:春节前指数或震荡偏强

1、消息面,2022年12月制造业采购经理指数为47.0%,较上月下降1.0个百分点;欧元区12月制造业PMI终值47.8,预期47.8,初值47.8;香港特区政府政务司司长陈国基在其社交媒体表现香港争取最早在1月8日实施与内地首阶段通关;2022年12月30日,证监会最新消息表表示推进富途控股、老虎证券非法跨境展业整治工作;上周五隔夜美股探底回升小幅收跌,中概股整体收跌。

2、资金角度,上周资金表现整体中性。北上资金延续净流入,沪市延续表现偏强;融资余额较之前一周小幅回落;上周混合型与股票型基金仓位均小幅回升;上周新成立基金份额延续低位增长。上周资金整体表现中性。

3、成交与行业上,上周现货市场成交保持稳定,期货市场成交延续回落,期货持仓量小幅回落,IH回落幅度相对较大;上周多数数行业收涨,电力设备与国防军工行业涨幅较大,房地产与消费者服务行业跌幅相对较大,上证50与中证500指数成分股成交占比回升,中证1000与非指数成分股成交占均比回落。

4、十二月多数指数收跌,上证50涨幅相对较大,中证1000及中证500指数跌幅相对较大;行业上,日常消费行业涨幅较大,能源与房地产行业跌幅较大。港股方面,十二月恒生市场延续大幅收涨,资讯科技与医疗保健行业涨幅相对较大,能源与工业行业表现相对较弱。海外市场方面,全球市场多数收跌。美股方面,三大指数均收跌且纳指跌幅较大,公用事业行业表现相对较强,非必须消费行业跌幅较大。十二月指数指数出现整体性调整,部分回吐十一月涨幅,成交量较十一月回落,十一月涨幅相对较大的房地产、建筑行业调整幅度相对较大,电力设备行业也出现较大幅度调整,当前多数指数估值水平处于合理偏低水平。我们认为十一月领涨的、受政策影响预期改善的行业在十二月的调整为涨幅累积后的技术性调整,短期震荡整固后仍将进一步上行。十二月海外市场表现低迷,这与其季节性表现存在关系,美股在当前位置已经出现较大幅度和持续时间的调整,后期情绪若能边际变好将有利于全球整体风险类资产情绪回升。春节前A股交易时间不足三周,我们认为指数在节前有望维持震荡偏强。

责任编辑:李铁民

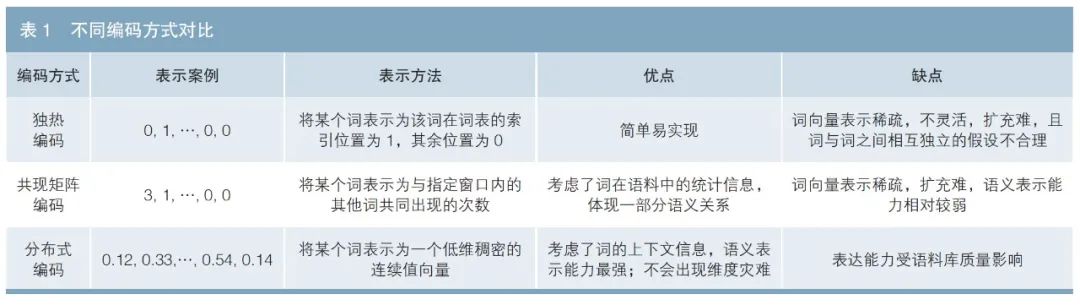

债券领域专用词向量研究

市场资讯2023-01-05 17:19:320000专家称黄金在等待机会爆发 2023年将是大宗商品繁荣年!

汇通财经APP讯——尽管美联储周四凌晨加息50个基点,但黄金价格保持稳定,目前交投于1792美元附近。BubbaTrading.com的编辑霍维茨(ToddBubbaHorwitz)认为,这样的价格走势表明黄金有明显的“上行空间”。他说:“黄金给人的感觉,就像白银和铂金一样,它们想要向上突破。他们不是在等待一个事件,而是在等待一个机会,来吸引一些新买家,将价格推出持续震荡的区间。”市场资讯2022-12-15 15:18:240000猛增51.7万人!美非农数据引爆市场,贵金属、原油大跌!

猛增51.7万人!美非农数据引爆市场,贵金属、原油大跌!阿根廷大豆生长状况不佳,美豆粕创8年半来新高!来源:金十期货美国非农数据大幅增加,失业率触及53年低点美国劳工部的数据显示,美国1月季调后非农就业人口暴增51.7万人,大超预期的18.5万人以及前值的22.3万人,1月失业率则小幅下滑至3.4%,触及53年低点,低于预期的3.6%以及前值的3.5%。市场资讯2023-02-04 17:58:230000外媒预计:土耳其地震遇难人数或超2万

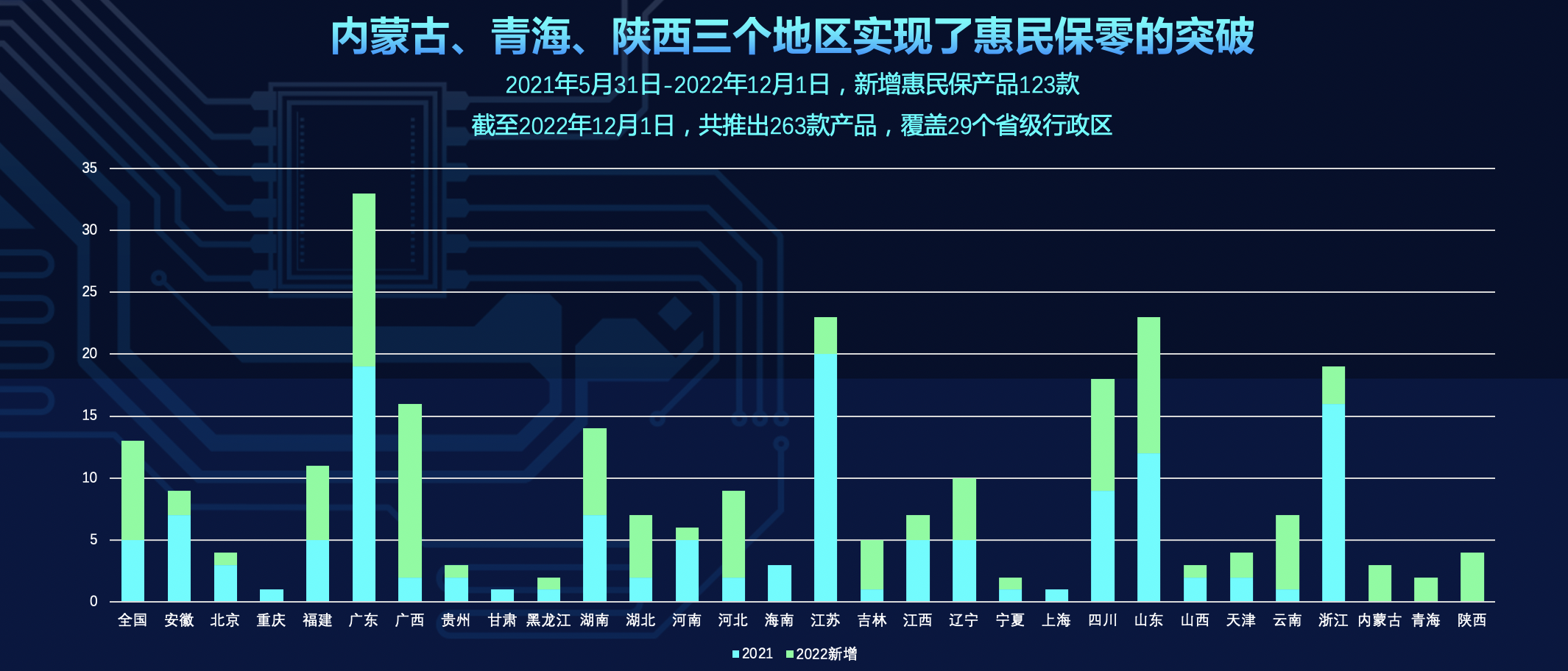

据《卫报》7日报道,土耳其强震导致的死亡人数可能会超过2万人。报道称,在估计的遇难人数达2600人时,世卫组织欧洲高级紧急事务官员斯莫尔伍德表示,“还有可能发生进一步倒塌,所以我们经常看到最初的数字会增加8倍。”她还说,“不幸的是,我们总是在地震中看到同样的事情,那就是最初的死亡或受伤人数报告将在接下来的一周显著增加。”责任编辑:郭建媒体滚动2023-02-07 11:32:49000029省份263款产品推出 惠民保席卷1.23亿人后可持续发展仍待考

财联社12月15日讯(记者夏淑媛)时值岁末,惠民保在2022年即将收官之际交出第7个年头的成绩单。数据显示,截至2022年12月1日,全国共推出263款惠民保,覆盖29个省级行政区,1.23亿人次参保,保费超130亿元。值得关注的是,在惠民保市场整体呈现渐进扩面,持续下沉的同时,有关产品“死亡螺旋如何破局”的讨论也不绝于耳。财联社2022-12-15 16:56:310000