光大证券:春节临近利好可选消费,电商板块有所回暖

光大证券(维权)-零售行业周报第464期:春节临近利好可选消费,电商板块有所回暖-230107

零售板块行情回顾:

过去一周(4个交易日),上证综合指数、深证成份指数涨幅分别为2.21%和3.19%,商贸零售(中信)指数的涨幅为-2.38%,跑输上证综指和深证成指。2023年以来(4个交易日),上证综合指数、深证成份指数涨幅分别为2.21%和3.19%,商贸零售(中信)指数的涨幅为-2.38%,跑输上证综指和深证成指。

过去一周,商贸零售行业涨幅为-2.38%,位列30个中信一级行业的第30位。过去一周,30个中信一级行业中27个行业上涨,涨幅排名前三位的行业分别是计算机、建材和电力设备及新能源,涨幅分别为5.77%、4.80%和4.67%。2023年以来,商贸零售行业涨幅为-2.38%,位列30个中信一级行业的第30位。2023年以来,30个中信一级行业中27个行业上涨,涨幅排名前三位的行业分别是计算机、建材和电力设备及新能源,涨幅分别为5.77%、4.80%和4.67%。

过去一周,零售板块子行业中,涨幅排名前三位的子行业分别是家电3C、黄金珠宝和贸易,涨幅分别为1.90%、1.27%和-0.08%。2023年以来,零售板块子行业中,涨幅排名前三位的子行业分别是家电3C、黄金珠宝和贸易,涨幅分别为1.90%、1.27%和-0.08%。

过去一周,零售行业主要的109家上市公司(不含2022年首发上市公司)中,31家公司上涨,3家公司持平,75家公司下跌。过去一周,涨幅排名前三位的公司分别是健之佳、周大生和ST爱迪尔,涨幅分别为9.35%、6.91%和6.89%。2023年以来,零售行业主要的109家上市公司(不含2022年首发上市公司)中,31家公司上涨,3家公司持平,75家公司下跌。2023年以来,涨幅排名前三位的公司分别是健之佳、周大生和ST爱迪尔,涨幅分别为9.35%、6.91%和6.89%。

零售行业投资策略:

随2023年春节即将来临,近期消费板块关注度有所提升,尤其2023年春节时间相对较早,从同比增速角度而言,相关可选消费品的销售数据表现预计将较为亮眼,尤其是白酒、家电、化妆品、医美和黄金珠宝等子行业。我们认为在线下零售板块中,华致酒行、王府井、百联股份、老凤祥、潮宏基等相关标的均有望受益。从短期维度看,我们仍然最看好黄金珠宝子赛道,不仅受益于传统节庆送礼需求提升,也受益于黄金产品的投资保值价值提升以及线下客流回暖等多重利好因素。近期中美PCAOB协议进展相对顺利,电商板块表现有所回暖,从基本面角度看,我们仍相对看好美团-W和拼多多。下周建议关注:老凤祥,潮宏基,华致酒行,王府井,百联股份,红旗连锁,拼多多,美团-W。

风险分析:

居民消费需求增速未达预期,地产后周期影响部分子行业收入增速,渠道变革大势对现有商业模式冲击高于预期。

亚信科技助力北京电信建设智慧机房,夯实数智化基座

日前,亚信科技助力北京电信建设的智慧机房正式上线运行,实现数据融通、全景可视,助力其全面落实“云改数转“战略,加速推进云网融合基础设施建设,夯实数字经济发展的智慧基座。0000南华期货:纯碱,潮起潮落,云卷云舒

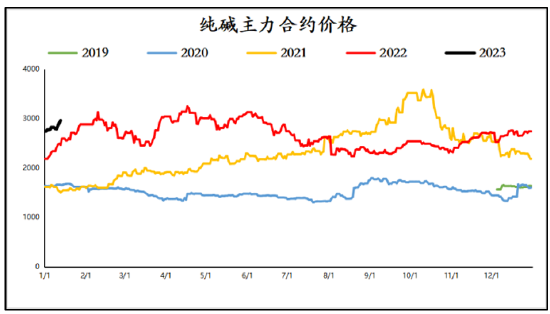

南华期货李嘉豪从业资格证号:F03086613投资咨询证号:Z00180772023年已经过了10个交易日,最明星的品种莫过于纯碱和生猪了,而打的最过火热的一定是纯碱。纯碱有多热门,可以体现在主力接近100w的持仓上,可以体现在消息的软文上,可以在隔壁的农产品组连夜发来慰问“纯碱可以空了吗?”市场资讯2023-01-17 11:50:510000上海今年首批新房上线:25盘近7000套房源,楼市小阳春可期

2023年的上海第一批次新房供应比往年来得更早一些,25个盘正排队进场。2月6日,上海公布了年后首批新房供应共计6958套,共涉及25个商品住房项目,涉及杨浦、浦东、闵行、松江、青浦、嘉定、宝山、奉贤、金山9个区域,总建筑面积约74.2万平方米,备案均价62447元/平方米。0000高歌猛进的新能源,还会是资本争相押宝的标的吗?

《科创板日报》2月11日讯(记者敖瑾)新能源高景气度持续,多个细分领域被研判进入产业化新阶段。储能方面,多家券商研报指出,工商业储能装机量未来将爆发式增长,2023年或是工商业储能元年;钠电方面,量产开始加速,下游客户尝试意愿增加;而在新能源车、光伏和充电桩等高景气度的趋势下,电子电器设备核心元件也被机构预判将进入黄金发展期。0000山水比德预计2022年亏损 2021上市募8亿民生证券保荐

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!中国经济网北京1月25日讯山水比德(300844.SZ)近日发布的2022年度业绩预告显示,公司预计归属于上市公司股东的净利润亏损13,000.00万元-15,000.00万元,预计扣除非经常性损益后的净利润亏损14,000.00万元-16,000.00万元。0000