南华期货:纯碱,潮起潮落,云卷云舒

南华期货 李嘉豪 从业资格证号:F03086613 投资咨询证号:Z0018077

2023年已经过了10个交易日,最明星的品种莫过于纯碱和生猪了,而打的最过火热的一定是纯碱。纯碱有多热门,可以体现在主力接近100w的持仓上,可以体现在消息的软文上,可以在隔壁的农产品组连夜发来慰问“纯碱可以空了吗?”

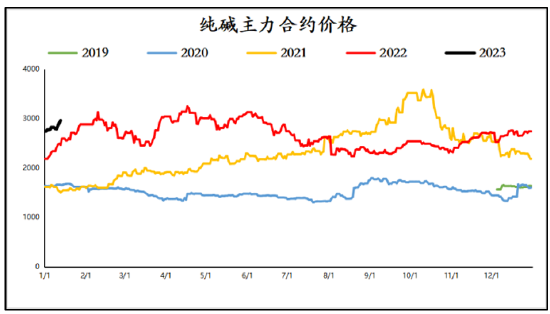

2022年的玻璃纯碱是“不平凡”的一年,行情在自身基本面的特点上,博弈之间,潮起潮落。今天先来回顾一下2022年下半年的行情,再来看看05和09合约的基本面重点。

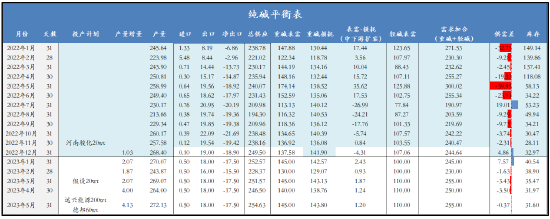

wind 南华研究

wind 南华研究

第一幕:卧薪·“玻璃,是我的软肋”

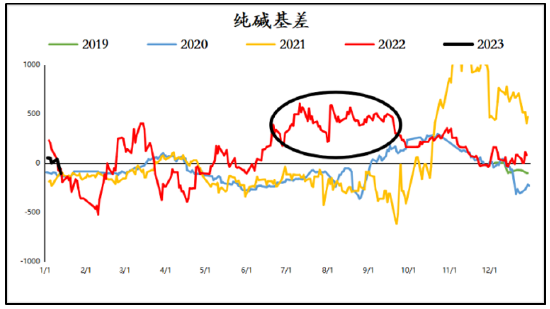

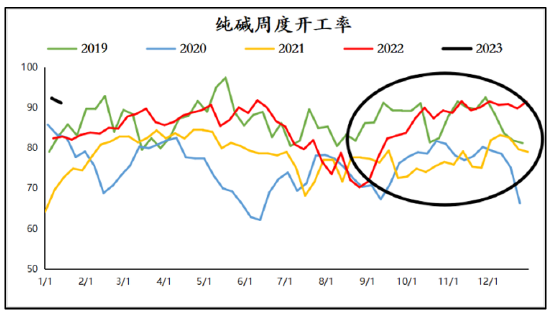

2022年7-9月,纯碱在底部进行了较为长期的震荡,区间2200-2400。主要的矛盾在于,供应低位下低库存的现实,对打浮法弱势运行下的冷修预期。该阶段最值得关注的莫过于深back结构下的高基差。对于结构的讨论,高基差的形成的两种可能性:一是供应未来存在增量,二是需求存在悲观的预期;而很巧,纯碱两者都占了,而这种可怕的共识潜移默化地在纯碱圈蔓延。

wind 南华研究

wind 南华研究

第二幕:小试牛刀·“这次靠我自己果然还是不行”

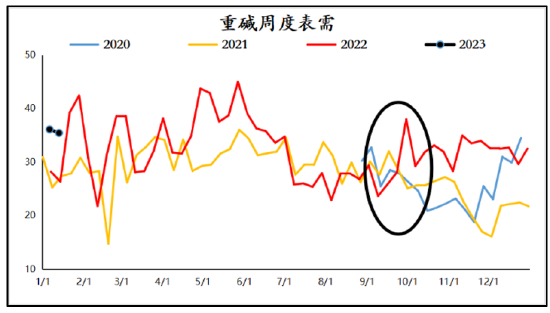

10月前后,纯碱出现过一波像样的反弹,来到了2500上方,但在空头大军浩浩荡荡的进攻下,价格再次回落至2300下方。我们前面说到造成高基差的两种可能性中,从大宗的各个品种的表现来看,供应增量预期对BACK的构成可以较为确定且稳定,但是需求悲观预期则很容易因为现实或者预期的偏离出现较大的弹性。10月前,下游面临补库需求,同时建材阶段性的反弹,都带动了纯碱出现了重碱表需突起的补库行情。但是伴随着表需的回落,预期的惯性带动玻璃纯碱的板块再次回落。

南华研究 隆众资讯

南华研究 隆众资讯

第三幕:起势·“摊牌,不装了”

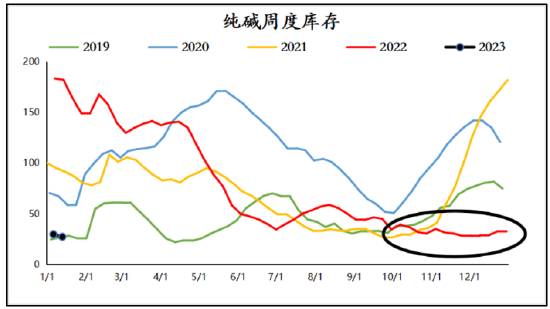

11月后,纯碱开启了上行轨道,主要的诱因在于情境的反转。从近两年的大宗表现来看,资金很擅长抢跑或者说是内卷,在白天开始讲晚上的故事,然后到了晚上说“白天不懂夜的黑”。四季度后,纯碱在高利润的基础上,伴随检修季的结束,开工回升逐渐兑现。但是库存并未出现预期的回升,甚至出现持续性地去库。在此基础上,市场频繁多了一种声音,纯碱现货真地能跌这么多去收基差吗?期货价格随之以收基差名义开启反弹。

南华研究 隆众资讯

南华研究 隆众资讯

第四幕:借东风·“谁能挡我?”

12-1月之间,纯碱向上的趋势并未被打破,浮法预期修正、光伏投产、疫情放开、房地产政策无一不指导价格向上,同时基本面维持高开工、低库存、稳需求的局面,现货正反馈叠出,价格迎来大级别的反弹。这价格,情理之中,意料之外。

南华研究 隆众资讯

南华研究 隆众资讯

后篇章·重启2023

进入兔年,玻璃纯碱围绕着的是投产、光伏、房地产、出口等各方的矛盾,而库存预期则是让其价格出现较大弹性的重要因子。对于预期一词,从来不是一成不变,始于足下,也仅仅立足于当下。在疫情时讲好冷修的故事,在放开后讲好消费复苏的故事,在节前就展望着兔年“兔”飞猛进的故事,到节后再根据现实去辩证需求。

对于05,当前确实并未看到出现大级别回落的行情。

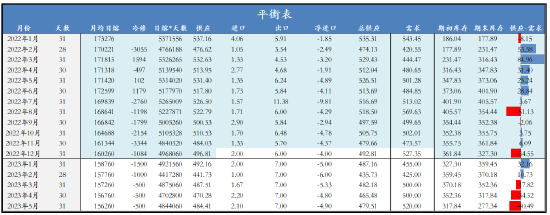

供应:当前围绕91%附近,高利润下无特殊原因装置基本维持正常生产,同时05存在部分投产预期,但是总体定量可控。

浮法:其实纯碱基本面最大的反转就是对于玻璃的预期的修复,伴随产销的好转和价格的反弹,近期浮法的冷修明显趋缓。从静态视角来看,05的玻璃预期仍存在供需错配的可能,需求存在“保交楼”存量支撑,以及新开工倒推的增量尚可,假设05的需求能持平去年,玻璃能出现较为有效的去库。因此,即使浮法端对于纯碱不存在增量可能,但是总体日熔逐渐维稳,甚至部分存在点火复产可能性,软肋批上铠甲,就是对于纯碱最大的助推。

南华研究

南华研究

光伏:光伏玻璃从去年年初的2w日熔到目前接近8w的日熔,几乎翻了一倍。近期,光伏玻璃的库存阶段性出现累库,但是短期的过剩表现并不影响光伏的点火,11月至今合计10480吨日熔点火,增速可观。同时,硅料前期的下跌导致后续下游开工的增量预期,对光伏辅材存在一定的需求利多。综合来看,后续光伏的点火计划依旧较多,在光伏板块景气度不减的背景下,光伏玻璃对纯碱的需求增量预期延续。

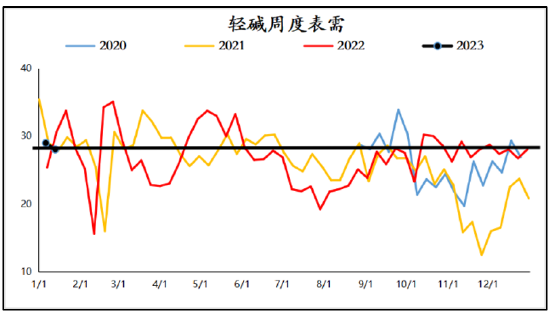

轻碱:10月后的轻碱周度表需就围绕在28附近。其一是轻碱下游刚需采买和价格上涨预期下的备货需求,其二就是来自出口的可持续性。对于出口,首先就是看窗口是否关闭,而2022年的窗口打开脱离不开能源危机下国外成本端的上涨。从近期外盘能源来看,衰退预期催化下,部分能源如天然气已经出现回落,煤炭系也出现回撤,但是从碱厂那里了解到出口窗口尚未关闭,同时海运费的回落给报价弹性给予了一定的让利空间。1月份,在国内内销火热的情形下,出口量预计高位回落,但是在窗口依旧打开的情况下,出口短期并未看的过于悲观。因此,轻碱季节性回落再所难免,但是总体支撑依旧较强。

南华研究 隆众资讯

南华研究 隆众资讯

综上,对于05而言,暂未出现能导致行情出现扭转的大级别利空驱动,平衡表05合约依旧能维持在较为健康的位置。从12的表需来看,重碱表需和损耗意外出现了不到5万吨的缺口,这里考虑了光伏厂点火备货的需求以外,也有部分青海发运的问题。因此在考虑12月需求后置情形下,1月即使有假期因素,总体累库幅度也较为有限。而节后,立足于当下的静态预期,纯碱的库存低位可维持。后续如要纯碱出现情境反转的可能性,一是玻璃需求出现房地产预期被证伪的情形,二是光伏玻璃持续过剩接棒2022玻璃的角色,而该两点同时伴随库存累库的兑现,当前都暂未见的。

南华研究

南华研究

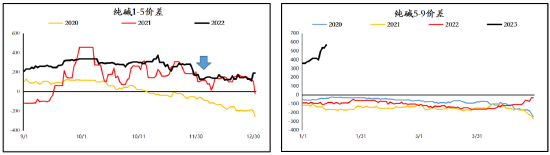

对于09而言,去讨论绝对价格和供需关系都尚未成熟,只能通过05的价格去讨论5-9的月差。09唯一可以值得关注的就是接近20%的供应增量,而该点使得5-9正套的逻辑可以一直成立,只是空间的问题。而何时能有底气的交易5-9的反套,一是05尚远月阶段出现走弱风险,在估值更高的情形下靠05跌出现月差收敛;二是05近交割阶段,现货和05依旧坚挺的情形下,09去寻找更多估值上的故事,参考去年的1-5月差;三是投产动态的反复,对消息的炒作。

WIND 南华研究

WIND 南华研究

从此以往,玻璃纯碱都不缺行情,而是缺少一点耐心和恒心。后祝各位,轻仓过节,过个好年。

重要申明:本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

责任编辑:李铁民

高国力:中心城市高质量发展离不开房地产支撑和保障

“某种意义上说,中心城市高质量发展目标的实现离不开房地产业的支撑和保障。”1月11日,一场以“相信的力量:进化及重构”为主题的“2023中国房地产年度趋势论坛暨CIHAF第二十三届中国住交会”在北京举办,中国城市和小城镇改革发展中心主任、研究员、博士、博导高国力在会上说。市场资讯2023-01-11 18:09:380000半导体板块走高,文一科技涨停,芯海科技、龙芯中科等大涨

半导体板块26日盘中震荡走高,截至发稿,芯海科技涨超14%,文一科技涨停,龙芯中科涨近9%,气派科技、普冉股份、汇成股份、兆易创新、芯源微等涨超7%。芯海科技近日在投资者互动平台表示,公司的高精度ADC和MCU可以应用在血氧仪等相关健康测量领域。0000中信证券:全面修复行情正在途中,建议继续增配高弹性成长洼地

转自:证券时报·e公司e公司讯,中信证券表示,春节期间出行大超预期,投资者情绪和信心加速提振,2月A股弹性看科创成长,港股弹性看内需复苏,A股内外资接力效应会更加明显,活跃资金接力配置资金寻找洼地,全面修复行情正在途中,建议继续增配高弹性成长洼地。责任编辑:吴剑0000白酒围起“堰塞湖”:3000亿元库存激起“倒挂潮”,酒企“轻”舟驶过万重山?

来源:财联社财联社2月5日讯(编辑俞琪)今年春节期间白酒销量提升,市场开始回暖,近日多家网上酒行透露,平台走货量明显高于去年同期。其中,国内最大的专业酒类电商平台1919酒类直供披露,年货节期间平台白酒销量同比增36%。与此同时,贵州茅台、五粮液、洋河股份等知名品牌还在今年央视春晚扎堆亮相。对此,业内分析认为,酒水消费复苏的征兆已显现,预计今年白酒将迎来强投资机会。市场资讯2023-02-06 15:07:390000退市新规实施两年:坚持“应退尽退” 加速优胜劣汰

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券日报本报记者吴晓璐12月31日,退市新规实施已满两年。两年来,退市改革平稳推进,强制退市公司达到59家,一批绩差“钉子户”集中出清。目前,应退尽退、常态化退市逐渐成为市场共识,资本市场进退有序、优胜劣汰的市场生态正在加快形成。0000