邦达亚洲:美联储官员发表加息言论 美元指数小幅收涨

1月11日,美联储理事鲍曼周二表示,尽管有令人鼓舞的迹象显示通胀正在下降,但仍有很多工作要做,需要继续加息以实现2%的通胀目标。鲍曼发表评论之后,美股短线走低,但其“鹰派程度”远逊于昨日的两位美联储官员,三大指数随后震荡走高。稍早,美联储主席鲍威尔发表了新年的首场演讲,但其主题是央行独立性,并未对货币政策前景发表明确评论,因此也未对市场产生明显冲击。鲍曼在佛罗里达州银行家协会举办的一个活动上表示,我致力于采取进一步行动,将通胀降至我们的目标水平。“最近几个月,我们看到一些通胀指标有所下降,但我们还有很多工作要做,因此我预计联邦公开市场委员会(FOMC)将继续加息,收紧货币政策。”对于未来的加息的规模和最终的利率峰值,鲍曼表示,这将取决于即将公布的数据及其对通胀和经济前景的影响。

另外,高盛认为,温暖的冬天让欧洲的经济也迎来了暖风,今年或将摆脱衰退阴霾,预计欧元区2023年GDP将增长0.6%,而此前预测为收缩0.1%。 1月10日,高盛经济学家Jari Stehn及其团队在给客户的一份报告中称,欧洲的经济在2022年底展现出了韧性,温暖的天气使天然气价格大幅下跌,通胀将比预期更快地放缓,2023年欧元区或将不会出现衰退。 高盛认为,能源价格的下跌或将以超出欧央行预期的速度来推动通胀降温,这将在一定程度上减轻欧央行所承受的压力,预计到2023年底将欧元区的通胀将降至3.25%左右,但这不会影响欧洲央行 (ECB) 在未来几个月内加息的步伐: 我们认为核心通胀会因商品价格降温而放缓,但由于劳动力成本上升,服务通胀将持续面临上行压力。我们预测欧洲央行将在今年2月和3月会议上进一步加息,分别加息50个基点至3%,随后在5月将存款便利利率上调至3.25%。

今日需要关注的数据有,日本11月领先指标、英国资产增值抵押贷款和美国MBA抵押贷款购买指数。

美元指数

美元指数昨日震荡盘整,日线小幅是收涨,现汇价交投于103.40附近。除空头回补对汇价构成了一定的支撑外,时段内美联储官员发表的鹰派言论是支撑汇价攀升的主要原因。美联储理事鲍曼表示,需要继续加息以实现2%的通胀目标。不过,美联储放缓加息步伐的预期升温限制了汇价的反弹空间。今日关注103.80附近的压力情况,下方支撑在103.00附近。

欧元/美元

欧元昨日震荡盘整,日线小幅收涨,现汇价交投于1.0730附近。除美联储放缓加息步伐的预期升温持续对汇价构成支撑外,时段内高盛上调欧元区经济预期也对汇价构成了一定的支撑。不过,美元指数在空头回补和美联储官员发表鹰派言论的支撑下反弹限制了汇价的上升空间。今日关注1.0800附近的压力情况,下方支撑在1.0650附近。

英镑/美元

英镑昨日震荡盘整,日线小幅收跌,现汇价交投于1.2150附近。除获利回吐和1.2200附近所形成的技术面卖盘对汇价构成了一定的打压外,美元指数在空头回补和美联储官员鹰派言论的支撑下反弹收涨也是施压英镑走软的重要因素。此外,对英国央行放松政策立场的预期也对汇价构成了一定的打压。今日关注1.2250附近的压力情况,下方支撑在1.2050附近。

责任编辑:陈平

国富人寿前三季度亏损2.12亿元 唐咸历辞任董事长

来源:险联社导语近日,国富人寿发布公告称,董事长唐咸历向公司董事会递交了书面辞呈。从国富人寿的发展状况来看,自成立以来,其保险业务收入增速逐步放缓,净利润一直为负,亏损仍在增加。近日,国富人寿保险股份有限公司(以下简称:国富人寿)发布公告称,唐咸历于2022年12月2日向公司董事会递交了书面辞呈,辞去第二届董事会董事、董事长职务,王晓军代为履行董事长职权。01王晓军代行董事长职责市场资讯2022-12-16 18:53:560000美尔雅期货:淡季来临,谨慎看待PVC反弹高度

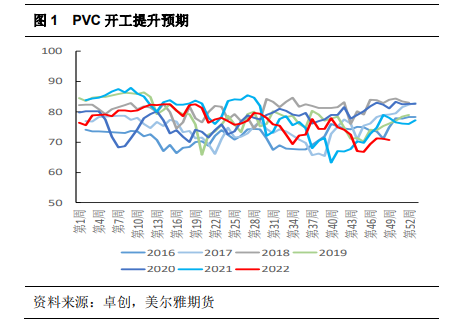

作者:美尔雅期货淡季来临,谨慎看待PVC反弹高度摘要:总体来看,供给端开工有提升预期,而下游需求或逐步进入季节性淡季,PVC基本面延续偏弱。近期宏观情绪对商品影响较为明显,12月是政策密集出台时期,短期预计PVC仍在基本面与宏观博弈中延续区间行情,谨慎看待这轮PVC上方反弹高度。一、供应端分析1、PVC开工存提升预期市场资讯2022-12-14 19:39:590000即将告别的超级货币宽松时代?

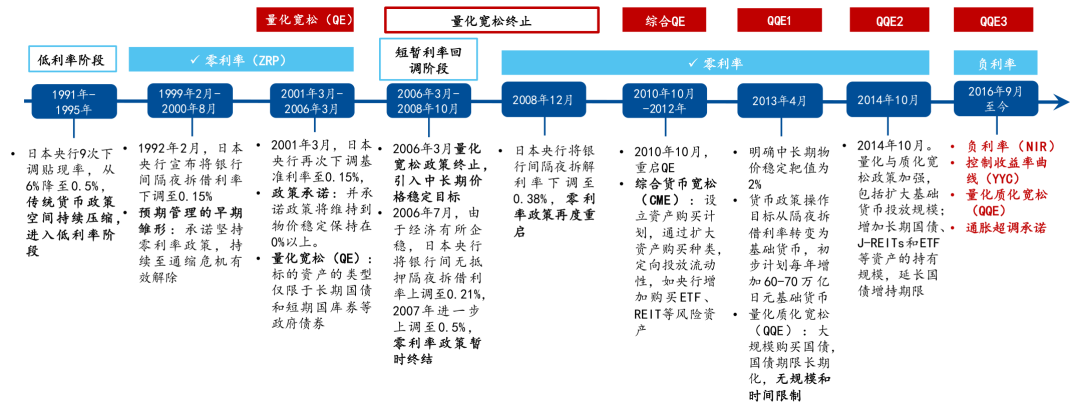

中国货币市场日本央行距离退出宽松似乎只有一步之遥,其下一步举动牵动着市场的神经。日本货币政策的变动可能对这些海外资产带来长期影响,这也可能带来巨大的全球资产价格的波动。在这一时点上,文章梳理30年来日央行的宽松历史,从中看到了坚持,也看到了摇摆;看到了创新,也看到了守旧;看到了历史,也看到了未来。同时,未来日央行行长的接任人选也将成为市场关注的焦点。市场资讯2023-02-08 11:11:1500002023年开局报喜:欧洲制造业信心回升 带动股市普遍上涨

财联社1月3日讯(编辑马兰)欧洲开始期待制造业的反弹为2023年注入新的活力。宏观数据显示,标普全球制造业采购经理人指数(PMI)的终值从11月的47.1到12月的47.8,虽然仍低于50荣枯线,但出现了回转迹象。欧元区国家中,西班牙的PMI从11月的45.7升至12月的46.4,德国从46.2升至47.1,法国从48.3回升至49.2……0000