招银国际:重申中联重科买入评级 目标价5.24港元

新浪港股2023-01-17 17:58:430阅

招银国际发布研究报告称,重申中联重科(01157)“买入”评级,目标价5.24港元。该行相信透过将中联高机注入深圳路畅科技(002813.SZ)的分拆,将有助中联重科释放其高机(AWP)业务的潜在价值。

该行预计,2022年公司AWP业务收入达到50亿元人民币。由于目前中联重科的主要竞争对手浙江鼎力(603338.SH)(纯AWP制造商)在A股市场的交易价格对应约4倍2022年P/S,假设中联重科能够以3-4倍2022年P/S的价格分拆中联高机,估值将达到200亿元人民币。交易完成后,路畅将成为中国AWP市场的主要参与者,该行相信路畅将享有更高的估值,同时有助于降低未来产能扩张的资金成本。

责任编辑:李双双

0000

相关推荐

2023年1月中国手游发行商全球收入排行榜:腾讯、网易、米哈游排名前三

来源:SensorTowerSensorTower商店情报平台显示,2023年1月共41个中国厂商入围全球手游发行商收入榜TOP100,合计吸金近22亿美元,占本期全球TOP100手游发行商收入40%,详细报道如下。特别说明:本报告仅统计发行商收入,且不包括中国地区第三方安卓渠道。中国手游发行商收入TOP300000新东方在线跌近9% 此前CFO尹强减持100万股公司股份

2月13日消息,新东方在线跌近9%,现报55.5港元,据港交所权益披露资料,2月9日,新东方在线执行董事兼CFO尹强减持100万股公司股份,涉资6159万港元。减持后,尹强最新持股数目为410万股,持股比例降至0.4%。责任编辑:马婕0000新华制药回复深交所:公司基本面未发生重大变化,正全力以赴组织生产布洛芬

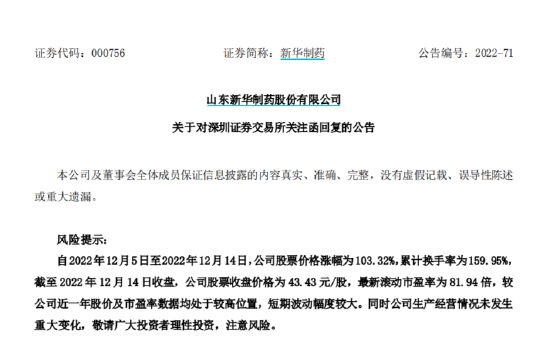

新华制药回复深交所关注函,新华制药表示,截至目前,公司不存在应披露而未披露的重大事项,公司基本面未发生重大变化。近期行业没有发生大的变化,但随着国家疫情防控政策的调整,目前市场对解热镇痛类药物需求增大,其中包括公司布洛芬原料药及制剂等,公司积极配合国家防疫政策有关要求,正在全力以赴组织市场急需的布洛芬片、维生素C片等药品生产,以便及时满足市场需求。新浪港股2022-12-16 18:54:050000东风集团股份1月4日斥资约416.65万港元回购92万股

东风集团股份(00489)发布公告,该公司于2023年1月4日斥资约416.65万港元回购92万股,每股回购价为4.51港元-4.55港元。责任编辑:卢昱君0000