浙商策略:牛市初期易涨难跌 建议淡化波动,借机布局

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

分析师:王杨

来源:浙商证券策略团队

原标题:【浙商策略王杨】机不可失:牛市初期运行规律-新繁荣牛市之七

摘要

核心观点

经历了年初以来的上涨后,近期波动加大,本轮成长引领的小牛市尚处初期,相较于波段择时,当前我们建议从趋势角度理解行情,本期将分析牛市初期的运行特征。

1、位置:牛市已至,尚处初期

在我们的大势研判体系中,一波行情有表观催化剂,但更关键的是本质催化剂。从本质催化剂看,根据我们总结的框架,A股在库存周期主导下存在规律性的3至4年牛熊周期。结合周期运行和拉动经济增长的“三驾马车”,新一轮复苏周期或于2023年上半年启动,这意味着A股新一轮上行周期将开启。

尽管市场运行的节奏和弹性与短周期经济运行相关,但市场底往往领先经济底。因此,我们在识别精准的市场底时,须综合估值水平、宏观环境、结构运行等指标。

根据我们提炼的底部研判框架,市场自2022年4月底进入筑底期,并于12月底结束筑底。换而言之,本轮牛市已于2022年12月底启动。

2、性质:成长引领,小牛初期

复盘2000年以来A股可以发现,产业周期主导7年左右的风格周期,库存周期主导3年左右的牛熊周期。进一步观察两者的嵌套规律,每一轮风格周期往往先后有一轮小牛市和一轮大牛市。

无论是大级别牛市还是小级别牛市,牛市初期,市场位置低,往往呈现普涨。数据上,2009年至2010年小牛市、2013年至2015年大牛市、2016年至2017年小牛市、2019年至2021年大牛市,启动后的90天内,市场上涨个股占比分别为98%、84%、99%、99%。但对小牛市而言,经历了初期普涨后,将走向分化,这与大牛市持续普涨有明显区别。

站在当前,就风格周期而言,结合中周期位置以及对应的产业周期,我们认为新一轮风格切换始于2021年,先进制造崛起的产业周期下,风格开始从大盘转向小盘。进一步结合库存周期,我们认为始于2022年12月底的牛市或是小牛市,小牛市中识别主线更为关键,我们认为2023年主线在于绿色化(新能源)和自主化(半导体、信创、专精特新),进一步结合景气度,建议重视光伏新技术、电池新技术、半导体国产替代率低环节、信创。

3、节奏:易涨难跌,机不可失

近期市场有所波动,但我们认为,当前尚处小牛市初期,易涨难跌,建议淡化波动,借机布局。

其一,以史为鉴,牛市初期易涨难跌,数据上各轮牛市启动后6个月内万得全A最大回撤区间约在10-16%。其中,在2009年至2010年、2016年至2017年两轮小牛市初期,万得全A最大回撤分别为14%、12%,而在2013年至2015年、2019年至2021年两轮大牛市初期,万得全A最大回撤分别为10%、16%。

其二,1月份万得全A和创业板指分别上涨7%和10%,根据统计,如果当年1月份市场强势,则全年下来股市大概率会表现不错。

其三,就市场情绪而言,中期情绪持续修复,而短期情绪经历了调整后处在底部。数据上,短期情绪指标换手率分位点已降至近一年33%分位数,中期情绪指标融资买入比处在2020年以来的中枢附近。

风险提示:产业进展低于预期;美联储加息超预期

正文

1、前言:易涨难跌,机不可失

2022年12月25日我们发布《牛市开端系列:底部右侧,坚定看多》提出,市场自4月26日进入筑底期,截至12月25日筑底已近尾声,1月是大转折的重要窗口期。年初以来,A股轮动上涨,牛市逐步显性化。

此后我们在《新繁荣牛市之二:谁将被推向风口》中系统讨论了如何识别牛市主线。结合宏观推演、中观验证和微观下沉,我们建议重视光伏新技术、电池新技术、半导体中国产替代率低的环节。

除了行业配置外,2023年也将是主题投资大年,我们发布《新繁荣牛市之三:谁将引领主题投资》提出2023年四大主题,信创、国防、近端次新、国企改革。

券商也是牛市的经典板块,我们发布《新繁荣牛市之四:如何把握牛市中券商的机会》分析了牛市中券商股的投资方法论。

就年度表现来看,微观景气对股价指引性较强,我们发布《新繁荣牛市之五:景气线索失效了吗,牛市如何用》分析了本轮小牛市如何结合景气扩大相对收益。

次新是牛股沃土,在《新繁荣牛市之六:远端次新,被忽视的金矿》中我们分析了远端次新的投资方法论。

经历了年初以来的上涨后,近期波动加大,本轮成长引领的小牛市尚处初期,相较于波段择时,当前我们建议从趋势角度理解行情,本期将分析牛市初期的运行特征。

2、位置:牛市已至,尚处初期

在我们的大势研判体系中,一波行情有表观催化剂,但更关键的是本质催化剂。从本质催化剂看,根据我们总结的框架,A股在库存周期主导下存在规律性的3至4年牛熊周期。结合周期运行和拉动经济增长的“三驾马车”,新一轮复苏周期或于2023年上半年启动,这意味着A股新一轮上行周期将开启。

尽管市场运行的节奏和弹性与短周期经济运行相关,但市场底往往领先经济底。因此,我们在识别精准的市场底时,须综合估值水平、宏观环境、结构运行等指标。根据我们提炼的底部研判框架,市场自2022年4月底进入筑底期,并于12月底结束筑底。换而言之,本轮牛市已于2022年12月底启动。

2.1 库存周期主导牛熊

根据我们总结的框架,A股在库存周期主导下存在规律性的3-4年牛熊周期,是研判大势的本质催化剂。2000年以来的大小牛市有2002年1月至2004年4月、2005年12月至2008年1月、2008年11月至2010年11月、2012年12月至2015年6月、2016年1月至2017年11月、2019年1月至2021年12月。

我们用工业增加值产出缺口刻画库存周期,可以发现产出缺口运行和上证走势呈现显著相关性,这种相关性既体现在节奏也体现在弹性。

结合周期运行和拉动经济增长的“三驾马车”,新一轮复苏周期或于2023年上半年启动,这意味着A股新一轮上行周期将开启。

具体来看,从每轮产出缺口历时来看,历史上每轮产出缺口从谷底走向峰顶,再走向下一轮周期的谷底,平均历时38个月。站在当前,本轮产出缺口周期开始于2020年3月,借鉴历史运行规律并结合基数效应,我们可以初步推测,本轮下行周期的结束或于2023年Q1附近出现。

2.2 市场底部特征清晰

尽管A股的运行节奏和弹性与短周期经济运行显著相关,但市场底往往领先经济底。为了更精准把握底部并细化底部运行规律,我们对2000年以来的牛市底部进行了系统复盘,发布了专题《分化和新生:那些年我们经历的市场底》。

我们结合估值水平、宏观环境、结构运行等维度,提出了底部的判断框架和应对举措。根据框架,市场自2022年4月底进入筑底期,并于12月底结束筑底。换而言之,新一轮牛市已于12月底启动。

就估值而言,结合股债收益比,无论是2022年4月底还是12月底,都已接近市场大级别底部位置。

就宏观而言,市场底通常出现在剩余流动性,也即“M2增速-名义GDP同比增速”由负转正时。截至2022Q1,剩余流动性已由负转正,契合宏观维度规律。

就结构运行而言,在2022年4月底至12月底的筑底期,市场结构运行也基本契合。以史为鉴,市场筑底阶段,一则,情绪趋向平淡,部分特征如成交量下降、强势白马股补跌等;二则,市场底领先经济底,伴随着稳增长政策发力,低估值震荡企稳;三则,指数虽震荡,但代表新一轮产业方向的新成长个股悄然展开有序上涨。

2.3 十二月底筑底结束

市场自4月26日确认底部左侧 (2021年2月以来股债收益比首次超过2.3并见顶),并于12月底确认底部右侧开始转折向上。

从结构和情绪角度,一方面,12月下旬,此前强势的新能源基金重仓股开始补跌;另一方面,以史为鉴,底部的右侧往往出现于12月或1月,如2005年12月、2009年1月、2012年12月、2019年1月。

从基本面角度,一则,经济层面,结合周期运行和拉动经济增长的“三驾马车”,新一轮复苏周期或于2023年上半年启动;二则,风险偏好层面,市场于12月消化了第一波疫情影响。

3、性质:成长引领,小牛初期

对本轮牛市的性质和结构分析,应进一步结合产业周期,在先进制造崛起的产业周期下,叠加当前库存周期的位置,目前是一轮小牛市起点。

历史上小牛市样本有2009年到2010年、2016年到2017年。复盘两段小牛市,对投资的启示在于,牛市前半段是普涨,但中后半段走向分化。

3.1 风格和牛熊的嵌套

对A股而言,产业周期主导风格周期,库存周期主导牛熊周期,更详细分析见《2023年权益策略展望:凝“新”聚力,“大”有可为》。

回溯历史,自2000年以来A股共经历三轮完整风格周期。其中,2001Q3至2007Q3期间大盘股占优,2007Q4至2015Q2期间小盘股占优,2015Q3至2021Q4期间又是大盘股占优,每轮风格的持续时间约7年左右。

进一步观察风格周期和牛熊周期的嵌套规律,可以发现,每一轮风格周期往往先后有一轮小牛市和一轮大牛市。

其一,2001Q3到2007Q3大盘股占优阶段:2002年1月至2004年4月的小牛市、2005年12月至2008年1月的大牛市。

其二,2007Q4到2015Q2小盘股占优阶段:2009年1月至2010年11月的小牛市、2012年12月至2015年6月的大牛市。

其三,2015Q3到2021Q4大盘股占优阶段:2016年1月至2018年1月的小牛市、2019年1月至2021年12月的大牛市。

3.2 大小牛市共性区别

无论是大级别牛市还是小级别牛市,牛市初期,市场位置低,往往呈现普涨。

统计各轮牛市启动后90天内市场上涨概率,可以发现,市场在牛市初期多表现为普涨。在2009年至2010年小牛市初期(即2008/11/4至2009/2/2期间)市场中上涨个股占比达98%,在2016年至2017年小牛市初期(即2016/1/28至2016/4/27期间)该占比达84%,在2013年至2015年大牛市初期(即2012/12/1至2013/3/1期间)该占比达99%,在2019年至2021年大牛市初期(即2019/1/4至2019/4/4期间)该占比达99%。

但对小牛市而言,经历了初期普涨后,将走向分化,这与大牛市持续普涨有明显区别。观察四轮牛市中上证50和中证1000走势可以发现,2009年至2010年、2016年至2017年两轮小牛市中,初期普涨,但后期呈现显著分化,2010年仅中证1000上涨,2017年仅上证50上涨;对比2013年至2015年、2019年至2021年可以发现,上证50和中证1000整体普涨。

3.3 成长引领小牛初期

站在当前,就风格周期而言,结合中周期位置以及对应的产业周期,我们认为新一轮风格切换始于2021年,先进制造崛起的产业周期下,风格开始从大盘转向小盘。值得注意的是,大小盘仅是风格表象,产业周期是本质,这也是为什么我们一直在推科创板,而非简单的小盘指数。

进一步结合库存周期位置,我们认为始于2022年12月底的牛市或是小牛市,小牛市中识别主线更为关键,我们认为2023年主线在于绿色化(新能源)和自主化(半导体、信创、专精特新),进一步结合景气度,建议重视光伏新技术、电池新技术、半导体国产替代率低环节、信创。

4、节奏:易涨难跌,机不可失

近期市场有所波动,但我们认为,当前尚处小牛市初期,易涨难跌,建议淡化波动,借机布局。

其一,以史为鉴,牛市初期易涨难跌,数据上各轮牛市启动后6个月内万得全A最大回撤区间约在10-16%。其中,在2009年至2010年、2016年至2017年两轮小牛市初期,万得全A最大回撤分别为14%、12%,而在2013年至2015年、2019年至2021年两轮大牛市初期,万得全A最大回撤分别为10%、16%。

其二,1月份万得全A和创业板指分别上涨7%和10%,根据统计,如果当年1月份市场强势,则全年下来股市大概率会表现不错。数据上,以1月涨幅超过5%为“市场强势”的衡量标准,就A股整体来看,2000年以来有总共有六年(2000年、2003年、2004年、2006年、2007年、2009年)万得全A一月份的涨幅超过5%,其中有四年(2000年、2006年、2007年、2009年)万得全A在全年剩下的时间内呈现30%以上的大涨;就创业板来看,2010年以来共有4年(2013年、2014年、2015年、2020年)创业板1月涨幅超过5%,其中有3年创业板在全年剩下的时间内呈现50%以上的大涨。

其三,就市场情绪而言,中期情绪持续修复,而短期情绪经历了调整后处在底部。数据上,短期情绪指标换手率分位点已降至近一年33%分位数,中期情绪指标融资买入比处在2020年以来的中枢附近。

5、风险提示

1、产业进展低于预期;

2、美联储加息超预期。

责任编辑:陈诗莹

人民币中间价调升205个基点,机构称后续汇率以双向宽幅波动为主

人民币兑美元中间价报6.8926,调升205个基点。前一交易日中间价报6.9131。1月5日,人民币兑美元中间价报6.8926,调升205个基点。前一交易日中间价报6.9131,在岸人民币16:30收盘价报6.8825,夜盘收报6.8966。美元指数4日下跌,截至纽约汇市尾盘,衡量美元对六种主要货币的美元指数下跌0.25%至104.2430。0000政策扶持产业发展,稀土价格回暖,多只概念股业绩亮眼,北上资金和融资资金加码这些股

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!在经历年内价格的数次回调后,稀土价格近期出现企稳回升态势。在经历年内价格的数次回调后,稀土价格近期出现企稳回升态势。9月初期,稀土价格指数触及年内低点249,随后震荡盘升。截至12月22日,最新稀土价格指数为294.8,累计上涨18.39%。早前中国稀土行业协会数据显示,2月末期稀土价格指数冲至431,创下历史新高。数据宝2022-12-22 20:23:250000聚焦IPO | 虚假广告、产品质量等问题频现,大额销售费用难解玮言服饰困局

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:红刊财经玮言服饰屡因虚假广告、产品质量、财务管理等方面问题被处罚,如果其不能把控好产品质量关、规范产品宣传、提高财务管理水平,即使投入再多的销售费用,恐怕也无法打造出优秀的品牌。0000如此“股神”!操纵8只股票,狂赚1.4亿!最终被罚没近6亿…

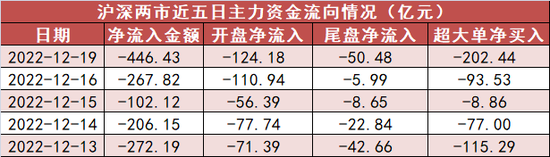

来源:证券时报控制145个账户违法操纵股票,牛散被罚没近6亿元。证监会网站日前披露的一则行政处罚决定书显示,证监会对王宝元利用145个账户,操纵吉林高速、大连热电等8只股票的行为进行了立案调查、审理,最终决定没收王宝元违法所得约1.4亿元,并处以4.3亿元的罚款。媒体滚动2022-12-30 08:40:320000两市全天资金净流出446亿元 医药生物板块资金净流出居前

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!【19日资金路线图】两市全天资金净流出446亿元医药生物板块资金净流出居前12月19日,A股市场整体下跌。截至收盘,上证指数收报3107.12点,下跌1.92%,深证成指收报11124.7点,下跌1.51%,创业板指数收报2346.7点,下跌1.14%。两市合计成交7568.43亿元,较上一交易日减少45.72亿元。证券时报2022-12-19 21:02:100000