光大期货【股指】:春节前指数或震荡偏强

1、消息面,2022年12月制造业采购经理指数为47.0%,较上月下降1.0个百分点;欧元区12月制造业PMI终值47.8,预期47.8,初值47.8;香港特区政府政务司司长陈国基在其社交媒体表现香港争取最早在1月8日实施与内地首阶段通关;2022年12月30日,证监会最新消息表表示推进富途控股、老虎证券非法跨境展业整治工作;上周五隔夜美股探底回升小幅收跌,中概股整体收跌。

2、资金角度,上周资金表现整体中性。北上资金延续净流入,沪市延续表现偏强;融资余额较之前一周小幅回落;上周混合型与股票型基金仓位均小幅回升;上周新成立基金份额延续低位增长。上周资金整体表现中性。

3、成交与行业上,上周现货市场成交保持稳定,期货市场成交延续回落,期货持仓量小幅回落,IH回落幅度相对较大;上周多数数行业收涨,电力设备与国防军工行业涨幅较大,房地产与消费者服务行业跌幅相对较大,上证50与中证500指数成分股成交占比回升,中证1000与非指数成分股成交占均比回落。

4、十二月多数指数收跌,上证50涨幅相对较大,中证1000及中证500指数跌幅相对较大;行业上,日常消费行业涨幅较大,能源与房地产行业跌幅较大。港股方面,十二月恒生市场延续大幅收涨,资讯科技与医疗保健行业涨幅相对较大,能源与工业行业表现相对较弱。海外市场方面,全球市场多数收跌。美股方面,三大指数均收跌且纳指跌幅较大,公用事业行业表现相对较强,非必须消费行业跌幅较大。十二月指数指数出现整体性调整,部分回吐十一月涨幅,成交量较十一月回落,十一月涨幅相对较大的房地产、建筑行业调整幅度相对较大,电力设备行业也出现较大幅度调整,当前多数指数估值水平处于合理偏低水平。我们认为十一月领涨的、受政策影响预期改善的行业在十二月的调整为涨幅累积后的技术性调整,短期震荡整固后仍将进一步上行。十二月海外市场表现低迷,这与其季节性表现存在关系,美股在当前位置已经出现较大幅度和持续时间的调整,后期情绪若能边际变好将有利于全球整体风险类资产情绪回升。春节前A股交易时间不足三周,我们认为指数在节前有望维持震荡偏强。

责任编辑:李铁民

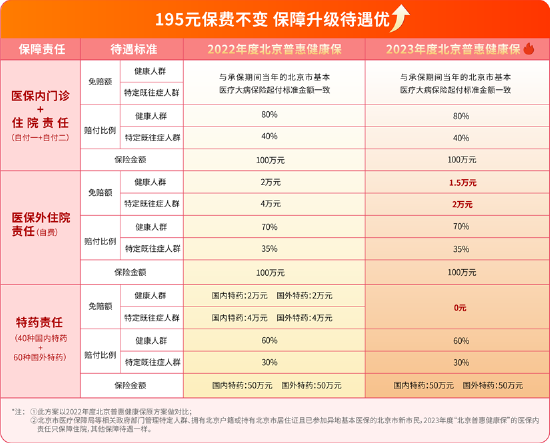

1天近20万人突击参保!2023年度“北京普惠健康保”投保通道今晚关闭

12月31日消息,由政府指导监督的2023年度“北京普惠健康保”的投保通道将于今晚24时关闭,理赔通道将于明天正式开启。与投保时间减少相对应的是参保人数的激增,来自项目组数据显示,过去24小时内就有近20万人突击参保,平均每1秒钟就有超2人参保。目前2023年度“北京普惠健康保”参保人数已近330万。金融一线2022-12-31 10:05:220000国家外汇管理局:11月我国外汇市场运行更加平稳,境内外汇供求保持基本平衡

转自:国家外汇管理局日前,国家外汇管理局公布了2022年11月份银行结售汇和银行代客涉外收付款数据。国家外汇管理局副局长、新闻发言人王春英就2022年11月份外汇收支形势回答了记者提问。问:2022年11月份我国外汇收支形势如何?0000中国人寿:续展委托投资管理协议下之持续关连交易

2022年12月15日,中国人寿(02628.HK)发布续展委托投资管理协议下之持续关连交易的公告。于2022年12月15日,董事会决议资产管理公司将分别与公司及集团公司订立2023-2025年公司委托投资管理协议及2023-2025年集团公司委托投资管理协议,据此,资产管理公司将继续对公司及集团公司分别委托给资产管理公司的资产进行投资和管理。0000