信达证券解析轻工制造行业:春节早叠加315,如何看待家居需求复苏节奏

信达证券-轻工制造行业:春节早叠加315,如何看待家居需求复苏节奏-230107

从历史上看,Q1家具社零在春节时点晚的年份表现更优,315加持的黄金三月效应不显著。回顾2001年以来的春节时点以及家具行业数据,剔除疫情影响的年份,我们根据春节时点将对应的行业数据分为三大类,即春节早(1月)、中(2月1日-2月10日)、晚(2月10日以后)。1)一季度增速方面,从家具社零来看,春节时点早、中、晚对应年份的Q1社零平均增速分别为16.3%、18%、22.9%;从家具制造业收入来看,春节时点对应当年Q1收入平均增速差异不大,分别为17.9%、17.1%、18%。2)黄金三月对一季度贡献方面,考虑到家具行业每年315促销力度较大,一般而言,春节时点早的年份315促销时间更长,从而对3月行业销售形成一定带动。从历史数据可以看到,春节时点对于不同年份的黄金3月消费效应不明显,3月单月家具社零占Q1比重基本稳定在35%~36%左右,我们认为这可能和固定日历天数有关,而315促销启动早对销售的拉动效应部分或已体现在2月。而从工业企业制造业情况来看,春节时点对于制造业企业经营活动影响更为显著,早、中、晚对应不同年份的3月单月家具制造业收入占Q1平均比重分别为39%、39%、37%。基于以上,考虑到23年过年时点偏早(1月22日),且疫情影响的季度性错配(1Q22占比偏高&1Q23占比偏低),我们预计行业需求将在1Q23筑底;对于年后315促销效果,我们保持谨慎乐观,建议关注整体消费环境的改善和企业层面的战略落地。

后续板块业绩复苏节奏上,我们认为:1)To B企业受益于竣工高度同步,业绩改善确定性更高。19年以后【家居大宗收入】和【当季竣工】高度同步正相关,22下半年部分企业大宗业务已现改善,随着保交付项目的进一步推进,预计to B业务占比高的家居公司将率先迎来业绩改善。2)To C企业锚定社零,业绩改善空间亦可期待。家具作为典型的大件可选耐用消费品,【家具社零】与【当年GDP】增速高度同步,且疫情对家具的社零需求影响程度大、回补速度慢于全社会消费品零售总额。如果23年疫情扰动趋弱、消费环境回暖,家具的消费需求仍有较大回补空间,我们测算预计23年家具社零增速区间约 3.3%~ 5.2%。其次,从历史数据看,上市公司收入增速持续领先家具社零,龙头提份额趋势延续,参考过去4年上市公司较家具社零的超额增速区间10%~16%,我们测算得到对应23年上市公司收入增速区间 13.6%~ 21.4%;同时,由于家居板块利润率经历21-22年的持续承压后,预计23年也有望逐步迎来盈利修复。

估值修复只是第一步,看好板块2Q23起1年 维度的基本面趋势向上,把握机遇积极布局。我们认为,虽然从基本面来看,短期内受疫情扰动或者基数效应影响,C端复苏进度仍有波折,但相比于刚刚过去的2022年,未来1年地产环境和消费回暖的大方向有望确立,行业景气抬升趋势无虞。板块估值经历前期修复后,我们看到即使回归匹配当前基本面的价格,多数公司估值仍处历史较低分位,建议把握两条投资主线:一是to C优质白马,零售端建议重视行业需求预期差“消费属性强于地产后周期属性”,在23年整体消费预期回暖的背景下,看好家居龙头再迎戴维斯双击;二是to B业务占比高的家居企业,竣工修复预期下大宗业务放量确定性较高。公司推荐定制板块【欧派家居】、【索菲亚】、【志邦家居】,软体板块【敏华控股】、【顾家家居】、【喜临门】,建议关注慕思股份、金牌厨柜、尚品宅配、我乐家居、好莱客,以及to B弹性标的【江山欧派】、【皮阿诺】、【王力安防】。

风险因素:经济复苏不及预期风险;原材料价格大幅波动风险。

刘世锦:服务业或取代房地产跻身投资“三驾马车”

新京报贝壳财经讯(记者朱玥怡)1月8日,全国政协经济委员会副主任、中国发展研究基金会副理事长刘世锦在第十八届中国钢铁产业链市场峰会暨兰格钢铁网2022年会上表示,服务业投资或将取代房地产投资,与制造业投资、基建投资形成新的投资“三驾马车”。0000深交所-新交所ETF互通成功开通

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券时报证券时报记者程丹证监会副主席方星海12月30日在深交所-新交所ETF互通开通仪式上表示,中新资本市场互补性强,合作前景广阔,中方愿同新方一道,继续携手拓展务实合作新领域,为扩大两国经贸投资合作注入新动力(维权)。0000本周解禁市值超980亿元,"宁王"占比近半!这5股净利润有望高增

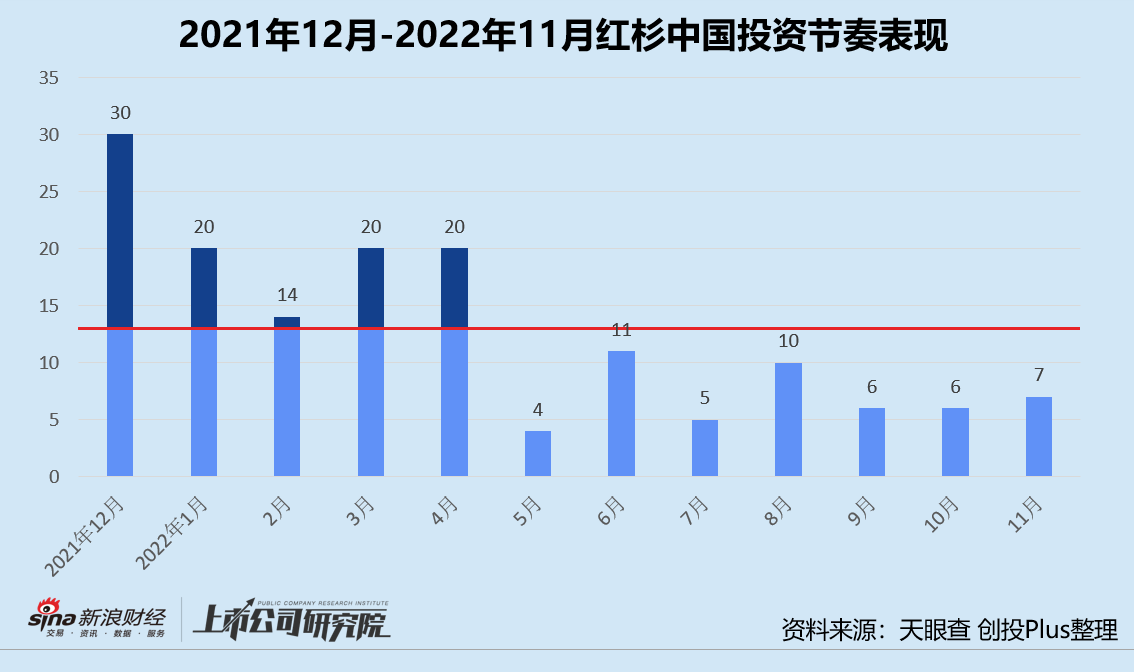

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券时报宁德时代迎来431.8亿元解禁。本周A股解禁市值超980亿元证券时报·数据宝统计,1月3日至6日,A股市场将有53家上市公司迎来限售股解禁。以个股最新价计算,53股解禁市值合计981.68亿元。市场资讯2023-01-01 15:33:400000年终盘点 | 红杉高瓴蓝驰领跑? 投早投小投科技成主流

出品:新浪财经创投Plus作者:shu凛冬已至,寒意逼人,是2022年一级市场的真实写照。受疫情反复、经济增速放缓、国际局势诡谲多变等不利外部因素影响,国内私募股权投资、创业投资机构今年在投资、募资和退出方面均有不同程度的收缩,股权投资行业在重压之下加速“洗牌”。新浪证券2022-12-29 19:39:260000千亿房企总裁失联,曾是王健林爱将

地产金融领域,风暴仍在继续。撰文|刘星志编辑|赵晋杰来源|盒饭财经(ID:daxiongfan)刚刚坐上新城控股第二把交椅不到一个月,前万达17年老将曲德君就被曝出失联消息。2月10日周五晚间,新城控股发布公告称,近日,公司暂时无法与公司董事、联席总裁曲德君取得联系。截至目前,公司尚未能了解到具体原因。0000