220万!华夏银行某分行因6项案由被罚,“数”说曾经“商业银行混改标杆”发展现状

继今年5月武汉分行因涉12项违法事实被罚672.48万元后,华夏银行又一分行接到百万罚单。

2022年以来,华夏银行及其分支机构多次接到百万级罚单,那么曾经的“商业银行混改标杆”现在发展到底如何?

年内被罚约2500万 监管方面“屡查屡犯”

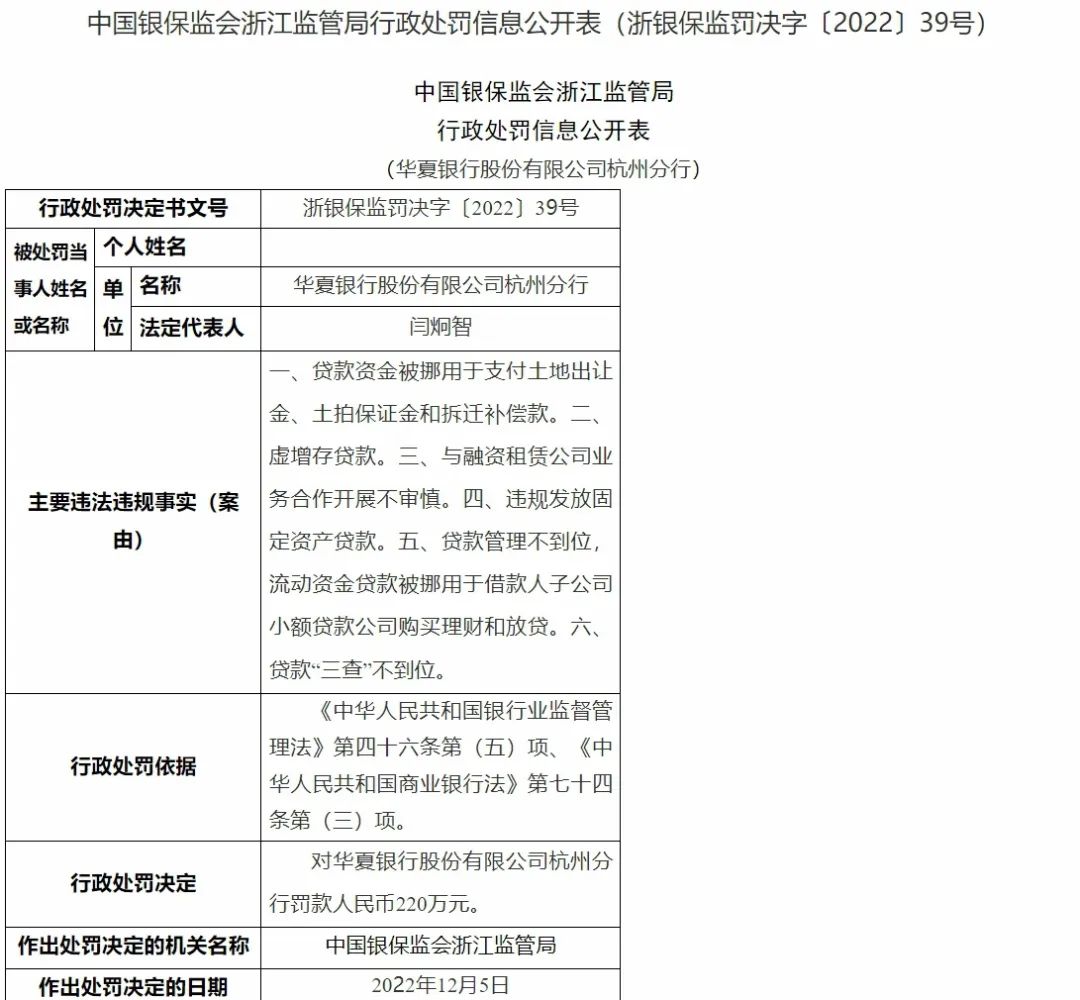

12月13日,银保监会浙江监管局行政处罚信息公开表显示,华夏银行股份有限公司杭州分行因存在多类违法违规行为,被监管处以罚款人民币220万元。

具体来看,6项违法违规行为包括:一、贷款资金被挪用于支付土地出让金、土拍保证金和拆迁补偿款;二、虚增存贷款;三、与融资租赁公司业务合作开展不审慎;四、违规发放固定资产贷款;五、贷款管理不到位,流动资金贷款被挪用于借款人子公司小额贷款公司购买理财和放贷;六、贷款“三查”不到位。

事实上,今年以来,华夏银行及其分支机构频接罚单,百万元以上的罚单更是屡见不鲜。数据显示,上半年该行因各种违规收到监管罚单20张,被罚金额共计2132.49万元,位居股份制银行中第三位。

下半年,该行的违规问题依然没有明显改观——7月21日,银保监会连发5张罚单,分别指向华夏银行常州分行及其4名相关涉事人员;10月罚单达到8张。

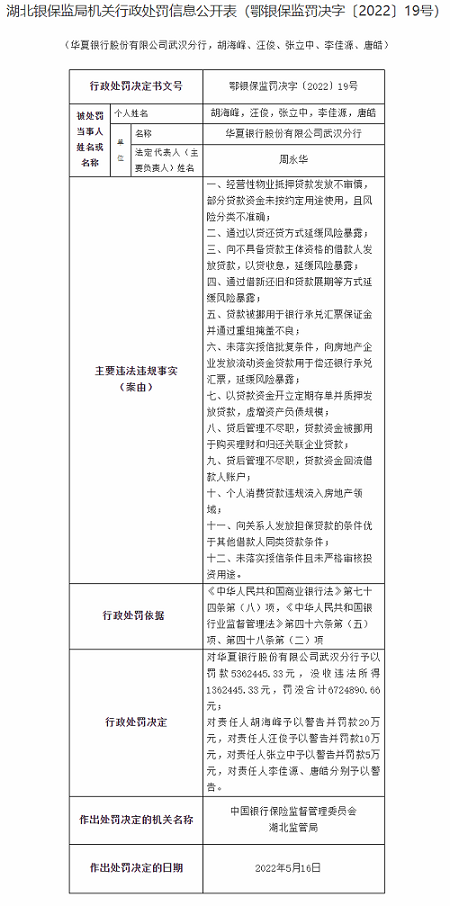

金额最大的一次,系5月16日,湖北银保监局对华夏银行武汉分行涉具有经营性物业抵押贷款发放不审;通过以贷还贷方式延缓风险暴露等12项主要违法违规事实,处以罚款536.24万元。

此外,据不完全统计,该行今年被银保监会处以罚金的行政处罚共17起,累计金额约2500万,罚金百万以上的有6起,占比超30%;而去年5月至今,该行违法违规处罚超过100次,各地银保监会罚款累计超过1.6亿元——换言之,在此期间,华夏银行平均每月因违法违规被处罚近6次,每月罚款金额达891万元。

巨额罚款和罚单的背后,是华夏银行频频出现的内控问题。在去年年末,华夏银行就被银保监会通报了7类违法违规问题,七项侵害消费者权益违法违规问题分别为:互联网贷款利率宣传不规范;适当性管理不规范,向个人客户销售高于其风险承受能力的产品;向个人贷款客户搭售人身意外险;格式合同强制客户接受交叉销售;违规查询、存储、传输和使用个人客户信息;违规向个人客户收取费用;违规向贷款客户转嫁成本。

而在去年5月,该行还因27项违法违规事实被罚款9830万元,除了贷款违规,还包括同业投资、理财等业务违规。

“混改标杆”转型面临增长难题 不良率高举上市股份行首位

事实上,曾经华夏银行的混改一度被认为是中国商业银行混改的标杆。

华夏银行的前身是首钢财务公司,北京国资委是其第一大股东。截止2022年9月末,首钢集团依旧持有华夏20.28%的股份,保持第一大股东地位。

占据北京市的优秀经济资源,背靠着多元化的股东背景,较早地通过混改确立了业务转型方向……曾经的华夏银行可谓要资源有资源,要钱有钱。

2005年,华夏银行引入德意志银行作为第二大股东,准备在技术支持、零售银行、业务国际化等领域开展战略合作。此后,华夏银行又陆续引入了国网英大(国家电网)、润华集团等股东,形成了“国资 外资 民资”的混合制股权结构。

2016年11月,人保受让德意志银行持有的华夏银行股份,德意志银行正式退出。从引入德银开始,华夏银行就不遗余力地加快转型,多次提出要推进“商行 投行”转型、加快推进零售金融转型等。

但转型成果并不显著,尤其是近几年其在中间业务方面不进反退:从手续费及佣金净收入占营收的比重来看,2018年,华夏银行的手续费净收入占营收的比重为25%,在上市股份行中尚处于平均水平(26%)。

此后,该行的手续费净收入占比持续下降,到了2021年,这一占比仅为10%,远落后于上市股份行17%的平均水平——从这个维度看,华夏银行的业务转型非但没有进步,反而在近几年愈发依赖吃息差的存贷业务,其在业务转型方面与同业的差距也进一步拉大。

华夏银行前不久发布的第三季度报告显示,2022年前三季度,华夏银行实现营业收入729.63亿元,同比增长0.65%;归属于上市公司股东的净利润170.76亿元,同比增长5.44%。

纵观9家上市股份制银行,华夏银行的营业收入及归母净利润排名倒数第二,营收增速仅为0.65%,远不及上市股份制银行2.66%的平均增速;归母净利润增速为5.44%,同样不及同行业平均增速8.48%。

经营现金流方面,华夏银行今年前三季度表现同样不佳。数据显示,2022年前三季度,华夏银行的经营现金流净额为295.34亿元,同比减少67.03%,创近四年来新低。

在营收规模几乎无增长的前提下,该行的不良贷款风险却有所放大。公告显示,华夏银行的不良贷款金额从2021年年末的390.73亿元增长至2022年第三季度末的405.99亿元;不良贷款率由年初的1.77%提高至1.78%,在上市股份制银行中高居首位,在42家上市银行中也处于第二高的位置。

另外,由于关注类贷款在银行业务层面被划分为风险程度较高的贷款,在未来有一定的劣变可能,因此,关注类贷款余额的占比情况,也是观察银行不良贷款压力的一个重要指标。

2018年以来,华夏银行的关注类贷款占比处于下降趋势,但这并非特例,全行业在高压监管下,都符合这样的趋势。然而自2018年以来,该行关注类贷款几乎一直保持在同业最高水平,2022年1季度末,华夏的这一比例为2.9%。

另外,该行同期拨备覆盖率为153.46%,比上年末提高2.47个百分点,在股份制银行中排名倒数第三,处于监管红线附近。

责任编辑:宋源珺

《深圳市推广二手房“带押过户”模式的工作方案》印发

深圳市住房和建设局深圳市司法局深圳市规划和自然资源局深圳市地方金融监督管理局中国人民银行深圳市中心支行中国银行保险监督管理委员会深圳监管局关于印发《深圳市推广二手房“带押过户”模式的工作方案》的通知深建房产〔2023〕1号各有关单位:《深圳市推广二手房“带押过户”模式的工作方案》已经市政府同意,现予以印发,请遵照实施。特此通知。深圳市住房和建设局深圳市司法局0000刘东海:养老金融关系千家万户,资管机构要提供全生命周期方案

12月30日消息,由新浪财经主办的“2022银行业发展论坛”于12月28日-30日隆重举行,主题论坛“波特菲勒峰会”今日召开。中银理财董事长刘东海在论坛上发表了题为《养老理财高质量发展新征程》的演讲。金融一线2022-12-30 10:22:000000金融高净值人士如何实现财富与健康“双自由”?这份报告给出方向

21世纪经济报道记者陈植上海报道由南方财经全媒体集团指导,数字化智库型财经媒体领跑者《21世纪经济报道》、21财经APP主办的第十七届21世纪亚洲金融年会,于2022年12月19日-23日隆重举行。在此次亚洲金融年会上,爱康集团与《21世纪经济报道》携手发布了《2022中国金融高净值客户健康绿皮书》(下称《绿皮书》),对当前金融高净值客户的健康状况进行深度分析。0000寓教于行 让理财直播成为投资教育好帮手

来源:证券日报李冰最近一些金融机构开启了调研直播。深入一线调研本是基金经理、研究员了解产业必不可少的工作,但以直播科普方式,让投资者跟随进行“沉浸式”探访则属于数字时代的创新举措。其实理财直播并不是新型理财方式,但通过实地走访调研把“冷冰冰的数据和宣传文案”变成“触手可及的一条条生产线、一家家实业公司”,让投资者听得懂、看明白。0000