方证视点:情绪有望修复 升势有望重启

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】情绪有望修复 升势有望重启——1215

来源:伟哥论市

核心观点

美最新通胀数据出炉后,美联储加息50BP几乎已成定局,资金风险偏好再度上行,外资重回流入态势,这验证我们周二的判断,当前外资的流入流出态势主要取决于美联储的态度,短期内的流出并不代表A股基本面有所改变。

盘面分析

在“囤药”行情连续上涨多日后,周三医药板块迎来高位调整,资金仍聚集在大消费板块,周三大盘高开后反复震荡,尾盘勉强收红。最终,大盘以上涨0.01%收盘,创业板下跌0.34%,两市总成交量较前一交易日减少0.68%,量能仍难释放,情绪等待修复,信心等待补足。

量能有所减少,个股活跃度减少,分化有所增加,昨有48家个股涨停,其中有2家个股20%涨停,有57家个股涨幅在10%涨停板之上,有23家个股跌幅在10%以上,8家个股跌停,涨幅超过5%个股有138家,跌幅超过5%的个股136家。涨幅较高的为餐饮住宿、旅游出行、白酒、预制菜、乳业等,跌幅较深的为电信、制药、中医、新冠特效药、新冠检测等,量能小幅减少,赚钱效应仍存,亏钱效应不减,杀跌动力不足,结构行情深化,等待量能释放,是周三盘口主要特征。

技术面分析

从技术上看,周三大盘高开之后盘中继续绕前一收盘点位窄幅震荡运行,尾盘勉强收红并呈价涨量缩的态势(沪市价涨量增,深市价跌量缩)。5日、10日线反压,半年线失守,12月5日的缺口的得到回补,日线MACD指标的死叉,短线盘中还有回调压力,但量能的萎缩,市场杀跌动力不足,回调之后大盘有望走出反弹走势。

分时图技术指标显示,15分钟MACD指标即将金叉,15分钟K线组合为“希望之星”,30分钟MACD指标金叉,30分钟SKD指标底背离,60分钟SKD指标底背离,短线大盘盘中有望走出反弹走势。

上证50价涨量增,5日线失而复得,10日线支撑,半年线反压,价涨量增的量价关系,短线有望继续挑战半年线上方的压力,能否继续走高,量能能否重新释放是关键,连续三个交易日站稳在半年线之上,后市才有望创新高。

创业板价跌量缩,5日线与10日线反压,20日线失守,60日线支撑,指数盘中部分回补了12月1日留下的向上跳空缺口,价跌量缩的量价关系加之日线MACD指标即将死叉,短线盘中还有回调压力,并继续回补12月1日留下的缺口。

综合技术分析,我们认为,短线盘中还有回调压力,但量能的萎缩下,杀跌动力减缓,12月5日留下的缺口已完全回补,消除了后市大盘上行的隐患,短线大盘继续杀跌的动力不足,惯性回落后有望走出反弹走势,反弹的力度与量能呈正比,若放量则大盘快速穿越3200点并挑战近期高点的压力,若量能难以释放,则大盘绕3200点继续蓄势整理。

基本面分析

2022年12月13日,美国劳工部统计局公布11月美国CPI数据:美国11月CPI同比增加7.1%, 前值7.7%,市场预期7.3%;核心CPI同比增6%, 前值6.3%,市场预期6.1%。美国通胀年内首次出现连续两个月不及预期,受此影响,美元指数与美10年期国债同步下行,美股也大幅上行,同时美国11月CPI数据公布后,道指期货飙升超600点,纳斯达克100指数上涨近3%。

从美国11月的通胀数据来看,能源价格的走弱是通胀数据有所控制的一大原因,我们此前便强调过,此轮美国经历的通胀,前期主要是因为供应链的未修复叠加需求的高位导致的商品通胀,而目前美国供应链的修复基本完成,轮番加息之下全球需求也明显降温,商品所带来的通胀因素趋势性减弱,后续美通胀能否继续得到控制的关键性因素在服务类通胀的控制情况如何。

但也正如我们此前反复强调的,对于服务类通胀的控制不似商品类通胀,通过加息抑制需求就可较快的见到成效,服务类通胀往往持续时间更长,同时需求端的回落对于房租、医疗等服务项目的影响并不明显,加息所带来的效果有较长的滞后期,因此当前对于美联储来说,下一次加息幅度在50BP是大概率事件,同时其后续继续进入激进加息的节奏可能性较低,美联储更需要考虑的是将利率维持在何种“恰好”的水平既可以达到需求不出现反弹的情况同时维持失业率不出现大幅上行,同时需要在这一“恰好”的利率水平上维持多长的时间来观察通胀是否较好控制。

但无论上述问题美联储最终会做出何种选择,对于A股来看,短期美联储释放的信号偏“鸽”后,人民币的贬值压力大大减少,国内迎来了较为难得的货币政策操作窗口,在当前社融数据无论是总量上还是结构上都难有亮点的情况下,货币政策的操作窗口有望在近期来临。

从A股近期的盘面上来看,大消费板块持续领涨,我们也在近期多次强调过当期消费复苏的预期较为确定,尽管随着防疫政策的优化,国内多地感染新冠人数骤增,市场担忧短期内大范围的新冠病毒感染可能会导致医疗资源的挤兑,但我们认为,从长远视角来看,经济下行风险仍未缓解之下,下一阶段国内政策的重点将重回经济发展, 同时对国家的宏观调控能力抱有信心,起码从当前来看,大规模的医疗资源挤兑现象并未出现。

从三大需求对GDP 累计同比的贡献率来看,从2008年金融危机后至2015年前后,“四万亿”投入市场后大大带动了资产投资的火热,资本形成对GDP的贡献基本处于50%以上,其后随着消费升级的到来,消费对GDP的贡献率基本处于60-70%的水平,而至今年9月,消费对GDP的贡献率已大幅回落至41.3%,扩内需,稳增长将是明年政府工作的主要目标,短期疫情的扰动很难动摇这一政策方针。

我们在周二的报告中就提出,消费的修复,一方面靠的是消费能力,一方面靠的是消费意愿,而当前居民存款同比多增数据处于历史高位,居民的消费能力并不至于处于低位,消费低迷的主要原因还是消费意愿的不足。消费意愿缺乏主要有两大原因:

一个是文化观念的影响,中国与欧美发达经济体的消费情况存在一定区别,欧美等发达国家居民的储蓄意愿一般并不强,享受主义的影响下,超前消费在国外并不罕见,而国内在文化本质上与欧美国家存在区别,勤俭节约、避免浪费一直作为优良品德被推行,这也导致我国居民从根本上较少有“冲动消费”及“超前消费”的行为,节省消费以备不时之需才更符合大部分国内居民消费行为的画像。

从我国消费史的变迁来看,2008年金融危机前后消费出现了较大改变,一方面是城镇化率的快速提升后,城镇面积及城镇人口的上升意味着有一大群人的消费场景由农村变为城市,消费欲望得到了明显的刺激;另一方面,房价的快速上行后,居民的财富效应快速增长,在未来的乐观预期下,居民有较大的信心消费甚至是超前消费,而这也是我们认为当前消费意愿较为低迷的第二大原因,当前居民财富效应在房价下行后快速缩水,叠加疫情带来的悲观预期,居民的消费意愿较难修复。

我们仍强调,在当前的经济形势下,国内资本市场有望成为居民新的财富效应的来源,在财富效应的恢复下,居民消费意愿有望出现回升,同时从当前的A股来看,大盘在周三回补了12月5日留下的缺口,后市大盘重启升势上行的隐患得以消除,同时量能并未再继续大幅萎缩,价涨量缩的量价关系之下,空方杀跌的动力明显不足,政策的释放预期之下,美联储释放鸽派信号提振市场风险偏好之下,情绪的有望回暖之下,A股有望重启升势,迎来上行。

操作策略

昨北上资金净流入16.52 亿元,其中沪市净流入0.80亿元,深市净流入15.72亿元,美最新通胀数据出炉后,美联储加息50BP几乎已成定局,资金风险偏好再度上行,外资重回流入态势,这验证我们周二的判断,当前外资的流入流出态势主要取决于美联储的态度,短期内的流出并不代表A股基本面有所改变。操作上,轻指数、重个股,逢低关注金融、“中字头”股、信息技术、软件开发、互联网、新能源、化工及“三低”蓝筹股,回避近期涨幅过高股及垃圾股。

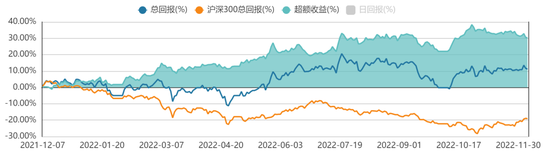

择时模拟股票组合

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

运动鞋龙头将新增产能1000万双,机构扎堆关注,机构评级股中6股上涨潜力超50%

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!286家公司获“买入型”评级,汽车龙头获机构密切关注。数据宝2022-12-15 20:09:100000多只主动权益基金“长跑走形”,方正富邦与光大保德信各有三年期基金亏超40%,运行情况颇为相似

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:财联社回望2022年,“操作不易”成为不少基金经理的心声,主动权益基金在去年至多亏损近五成。而拉长周期来看,仍有产品未交出令市场满意的答卷。市场资讯2023-01-04 21:14:300000“女人的茅台”突然跳水,一则利空爆出!数据确权满屏涨停,TMT类题材集体狂飙,高成长股浮出

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:数据宝春季攻势值得期待。今天人民币资产全线上涨。1月3日,在岸、离岸人民币对美元双双升破6.9关口。截至15时,在岸人民币对美元报6.888,日内涨幅超300个基点;离岸人民币对美元报6.89,日内涨幅近400个基点。市场资讯2023-01-03 18:00:010000方证视点:积极因素出现 风格转变开始

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!【方证视点】积极因素出现风格转变开始——1227来源:伟哥论市核心观点恰是大市值蓝筹股的拖累大盘,给了资金在底部建仓的机会,把握机会,布局当下,着眼未来,立足成长。盘面分析市场资讯2022-12-26 19:50:100000沪指险守3100点,教育板块逆市上涨3.6%!机构:当下仍是布局窗口

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券日报之声12月19日,A股市场出现“黑色星期一”的走势。三大指数跌幅均超1%,沪指盘中急挫逾60点,盘中一度击穿3100点的支撑。业内人士普遍认为,当下仍然是布局的窗口期,预计市场整体将维持横盘震荡。沪指险守3100点市场资讯2022-12-19 22:31:470000