杰华特:单季度净利润下滑八成 6.03亿产能保证金未收回 研发投入没钱烧了?

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

杰华特:单季度净利润下滑八成 6.03亿产能保证金未收回 研发投入没钱烧了?| IPO黄金眼

来源:全景财经

工业和信息化部认定的专精特新“小巨人”企业,杰华特正在做科创板IPO的最后冲刺。

2022年12月6日,杰华特微电子股份有限公司(下称“杰华特”)在科创板开启招股环节。公司本次发行股份数量为5808万股,发行价38.26元/股,发行市盈率125.6倍,是该行业市盈率27.18倍的4倍多。

图/上交所官网

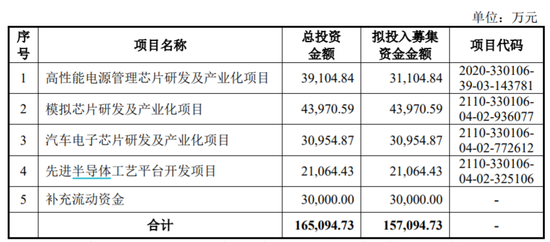

公司本次IPO拟募资15.71亿元,募集资金将用于高性能电源管理芯片研发及产业化项目、模拟芯片研发及产业化项目、汽车电子芯片研发及产业化项目、先进半导体工艺平台开发项目及补充流动资金,募集资金投资项目围绕公司主营业务进行。

图/招股书

杰华特目前已实现扭亏为盈,但公司仍然面临着现金流常年吃紧、重度依赖大客户等问题。此外,公司还在消减研发投入占比,将研发投入寄希望于上市融资。未来能否在激烈的行业竞争中继续高速增长,杰华特将经历重重考验。

01

盈利能力下滑

现金流常年紧缺

杰华特成立于2013年,是一家以虚拟IDM为主要经营模式的模拟集成电路设计企业,专业从事模拟集成电路的研发与销售。公司的主要产品包括电源管理芯片和信号链芯片,可应用于消费电子、汽车电子、通讯电子等下游领域。目前,杰华特已经进入了三星、比亚迪、小米等企业的供应链体系。

从营收方面来看,杰华特收入快速增长。2019年-2021年,公司营业收入分别为2.57亿元、4.07亿元、10.42亿元,2020、2021年分别同比增长58.34%和156.02%;净利润方面,杰华特在2021年扭亏为盈,归母净利润分别为-0.8亿元、-2.7亿元、1.42亿元。

但刚实现扭亏的杰华特,业绩增速在2022年出现了大幅下滑。

2022年1-9月,公司营业收入为10.40亿元,较2021年同期增长56.52%,明显低于2021年的同比增速,其中第三季度,公司营业收入为3.38亿元,较2021年同期仅小幅增长12.39%;归母净利润则同比大幅下滑76.05%至1517.13万元,扣非归母净利润仅剩964.08万元,较2021年同期下降84.74%。

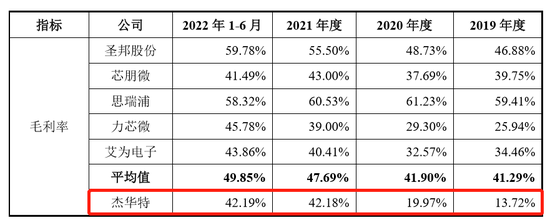

此外值得注意的是,与同行业上市公司相比较,杰华特在报告期内的毛利率大幅低于行业平均。

图/招股书

盈利能力下滑的同时,杰华特经营现金净流出巨幅增加,面临日益严重的现金流压力。

招股书显示,2019-2021年,杰华特经营活动产生的现金流量净额分别为-9231.41万元、-9111.34万元和-3.21亿元。2022年1-9月,公司经营活动产生的现金流量净额更是达到了-7.30亿元。

公司解释,现金流的持续为负的主要原因是2021年和2022年1-6月,公司支付较多产能保证金,并且存货规模上升。截至2022年6月末,杰华特尚未收回的产能保证金账面余额为6.03亿元。

盈利能力下滑、现金流压力持续增大的背后,杰华特产业链话语权的微弱问题凸显出来。

02

客户、供应商双面夹击

预付款及产能保证金增加

报告期内,公司对前五大客户销售收入合计占营业收入的比例分别为30.29%、33.32%、51.32%和51.50%,2021年以来的客户集中度有明显上升,其中第一大客户收入占比超过30%。

由于存货余额增幅较大,杰华特在2019年-2022年6月的存货账面余额分别为1.16亿元、1.14亿元、2.94亿元和5.60亿元,如果公司的主要客户出现意外问题,导致客户需求下降,公司存货跌价风险将急剧增加,对公司盈利能力产生不利影响。

在供应商方面,杰华特采购的集中度也较高。招股书显示,公司对前五大供应商采购金额合计占采购总额的比例分别为68.58%、70.25%、69.15%和70.91%。如此一来,一旦供应商业务经营情况发生不利变化,杰华特仅凭自身资质与技术水平,无法满足对工艺器件的要求,或将因产能受限无法及时供货,直接影响到公司具体业务开展。

由于受到上游晶圆制造、封装环节产能紧张的影响,杰华特为保障产品产能,不得不大幅增加对供应商的预付款及产能保证金。2019年-2022年6月,公司的预付款为486.91万元、2616.54万元、1.23亿元和1.97亿元,占比流动资产从2019年的1.89%增长至2022年6月的14.73%;截至2022年6月末,公司尚未收回的产能保证金账面余额为6.03亿元。这也是导致公司现金流常年紧缺的主要原因之一。

可见,过高的大客户与供应商集中度,不仅意味着公司产品利润空间被极度压缩,而且大客户和供应商任何的经营变化或合作分歧,都将导致话语权弱势的杰华特受到的巨大打击。

不仅如此,竞争加剧的市场环境和公司不断弱化的研发优势,将持续给经营端带来压力。

03

消减研发投入占比

企业竞争力或受制约

目前,国内模拟芯片市场由国际巨头公司所垄断,海外厂商占据约八成市场规模,主要被德州仪器、恩智浦、英飞凌、思佳讯和意法半导体等国际龙头模拟集成电路企业所占据,上述五大厂商占据了35%的国内集成电路市场份额。

这些国际龙头模拟电路厂商均自建工艺平台,拥有较全的产品线,所研制的产品具有较强的市场竞争力和盈利空间,而杰华特无论在产品丰富程度还是竞争力上都存在不小的差距。

随着竞争加剧以及行业洗牌,资本与市场正逐步向头部模拟芯片企业集聚,行业龙头企业正在形成。自有工艺平台,全品类模拟电路产线,以及拥有适销对路的高竞争力产品,是行业龙头企业的必然发展要求。

杰华特采取的虚拟IDM模式,对公司内部的工艺研发能力和研发体系要求较高,也使得公司研发投入增加。然而,近几年杰华特的研发占比却在逐渐走低。

2019年-2021年,杰华特的研发费用分别为6120.10万元、9928.49万元和1.99亿元,虽然从绝对值上来看有所增长,但是同期内研发投入占当期营业收入的比例分别为23.83%、24.42%和19.07%,占比逐渐走低。

尤其是2022年1-6月,杰华特的研发费用率为20.46%,数据已经低于可比公司平均水平了。

集成电路设计行业具有前期投入较高,产出周期相对较长的行业特点。杰华特作为尚处于业务开拓上升阶段的行业新兴企业,在未来几年中既要面对来自国内外成熟企业的挑战,又要完成产品更新换代、下游市场拓展等多重任务。因此,公司现阶段需要投入较多资金用于研发、销售、质量管控等各主要环节。

总而言之,要想在激烈的行业竞争中获得更好的市场地位,缩短与行业龙头的差距,杰华特还需在以技术实力及资金实力为代表的综合实力上不断提高,否则业绩增速下滑的局面依旧难以扭转。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

美国银行乔虹:居民新增储蓄快速上升,是因无法出门消费

《财经》年会2023:预测与战略于2022年12月17日-18日在北京召开。美国银行大中华区首席经济学家乔虹出席并演讲。乔虹称,过去一段时间,居民贷款量明显下降,新增储蓄快速上升。央行的信息显示,今年前11个月,居民部门的存款明显增加了7万亿,而2019年全年仅增长2万亿。0000股票期权交易规则修订 完善风险管理制度

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券时报证监会昨日就《股票期权交易试点管理办法》向社会征求意见,此次修订主要是落实《期货和衍生品法》要求,在总结前期股票期权试点运行实践经验的基础上,对相关条款开展适应性修订。0000刘凡:我国债市制度多方面处于世界前列,建议完善债券及其衍生品种类、稳步放开市场准入门槛

2023年1月6日,由第一创业证券股份有限公司、国家金融与发展实验室、新浪财经联合主办,第一创业债券研究院承办的第八届中国债券论坛线上举行,主题为“高质量发展与中国债券市场”。来自债券行业的专家学者、嘉宾相聚云端,从政策和市场视角,解读债券市场的发展,分享债券市场的深刻理解,展望2023年债券市场发展机遇。0000星宸科技IPO:业绩大幅下滑估值却暴涨 分红套现再募资补流?

出品:新浪财经上市公司研究院作者:壹零12月16日,星宸科技股份有限公司(下称“星宸科技”)获得了深交所创业板上市委会议通过,距离登陆资本市场更近一步。新浪证券2022-12-21 09:32:100000重磅突发!人民币飙升700点,发生了什么?美国公布了:特朗普“2020纳税为0”

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:中国基金报见习记者郭玟君2022最后一天,我们如期送上清晨第一波资讯。人民币汇率大幅飙升,美元兑多国货币普跌;欧美股市在2022年最后一个交易日全线下跌,中概股也多数下跌。0000