产能全国第一,利用率却是硬伤!中研股份对赌也失败,IPO被否了又来了......

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近日,吉林省中研高分子材料股份有限公司(下称“中研股份”)申请科创板上市。

IPO日报注意到,中研股份产能利用率不足60%,却计划将接近一半的募资用于扩产;公司曾对赌但业绩不达标,也曾闯关科创板失败。

那么,这家目前PEEK产量最大的中国企业质地如何?

来源:张力 ID:16967

1

如此还能扩产能?

据悉,成立于2006年的中研股份是一家专注于聚醚醚酮(PEEK)研发、生产及销售的高新技术企业,是国家级专精特新“小巨人”企业。

公司是继英国威格斯、比利时索尔维和德国赢创之后全球第 4 家 PEEK 年产能达到千吨级的企业,是继英国威格斯后全球第2家能够使用5000L 反应釜进行PEEK聚合生产的企业,是目前PEEK产量最大的中国企业。

但资料显示,PEEK作为工程材料的一种,使用相对小众,前景似乎并不广阔。

以全球PEEK消耗量来看,2019年只有5835吨,预计 2019-2022 年全球 PEEK 总需求量将以年均9%的增长率逐步增加,到2022年,PEEK 材料的全球市场需求预计可达到7560吨。市场容量方面,根据市场研究及咨询机构 Emergen Research 的数据,全球 PEEK 市场容量在2019年为7.21亿美元,预计到2027年将增长至12.26亿美元,年均复合增长率为6.8%。全球市场需求量和市场容量增速都仅为个位数。

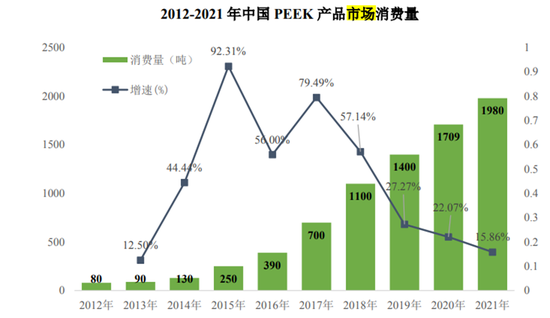

从国内来看,2019年中国的消费量是1400吨,2021年中国消费量是1980吨,而且从2017年开始,中国市场PEEK的消费量增速就连连下滑,从79.49%一直下降到2021年的15.86%。

数据来源:《化工新型材料》2020 年 5 月《聚醚醚酮市场分析及发展趋势》,作者:张丽(石油和化学工业规划院),前瞻产业研究院《2022-2027 年中国 PEEK 材料行业市场前景预测与投资战略规划分析报告》

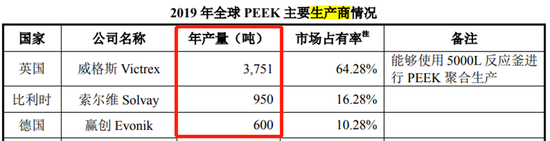

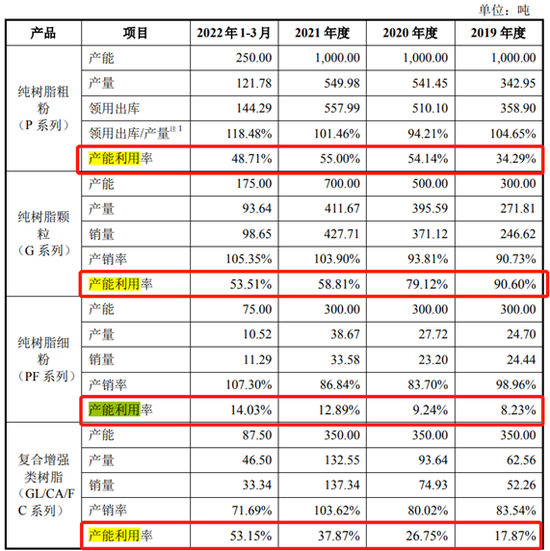

从产能利用率来看,英国威格斯是全球最大的 PEEK 生产商,产能达到7150吨/年,比利时索尔维现有 PEEK 产能2500吨/年,德国赢创 PEEK 产能已达到1800吨/年。但2019年,三者的年产量分别为3751吨、950吨、600吨,产能利用率在34%-53%之间。

不仅全球生产商产能利用率不高,中研股份的产能利用率亦是如此,仅有纯树脂颗粒的产能利用率曾在2019年达到90%,其余年份和产品,公司目前的产能利用率基本上不超过60%。

本次IPO,中研股份拟发行股票数量不超过3042万股,占公司发行后总股本的比例不低于25%,募资约4.55亿元用于年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目、创新与技术研发中心项目、上海碳纤维聚醚醚酮复合材料研发中心项目及补充流动资金项目。

其中,公司计划投入22364.57万元的募资用于年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目是否合理?产能是否可以消化?

2

曾对赌失败

另外,这家PEEK产量最大的中国企业中研股份在几年前并不风光,不仅“没赚到利润”,还曾业绩不佳、对赌未成功,投资股东最终离场。

公司股票于2015年12月21日在全国股转系统挂牌并公开转让,证券简称为“中研股份”。

截至股改基准日2015年1月31日,中研有限(中研股份前身)未分配利润为-742.09万元,未分配利润为负的原因主要为公司前期处于PEEK技术研发阶段,产品收入规模较小,设备购置、员工薪酬等各类支出较多, 从而形成累计亏损。

值得一提的是,中研股份在挂牌新三板前曾签署对赌条款但对赌“失败”。

2014年12月30日,创新投资与中研有限及其原股东、谢怀杰签署《投资合同书》,创新投资向中研有限投资500万元,认购中研有限166.667万元的注册资本。中研有限及谢怀杰承诺公司以下年度至少实现以下保底净利润:2015年保底净利润为350万元;2016年保底净利润为700万元;2017年保底净利润为1500万元。

在净利润答案揭晓之前,2015年10月19日,创新投资与中研股份、谢怀杰签订了补充协议,中研股份不再按照《补充协议》第一条“利润保障”条款的具体约定向创新投资承诺实现保底净利润的义务。此后,长春洁润收购了创新投资持有的股份,创新投资在2016年10月退出了公司。

除此之外,与中研股份及股东对赌过“业绩”的还有新兴基金,在2015年1月双方签订的条款也对2015年、2016年、2017年的单独或合计净利润进行了承诺,这系列条款比创新投资要求的净利润还高。双方在2020年7月解除了业绩承诺。

虽然没有等到净利润结果就已结束关于业绩的对赌,但事实上,如果真要“对赌到底”,中研股份确实赢不了。

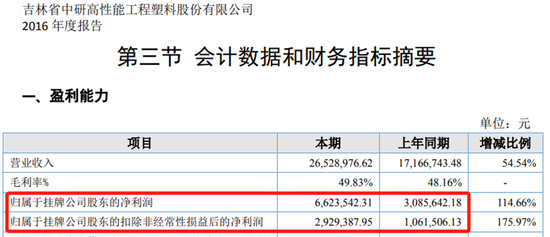

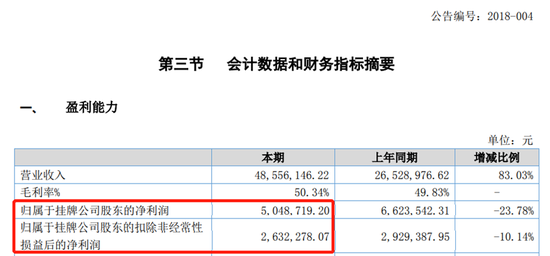

中研股份2015年-2017年年报披露的归属于公司股东的净利润分别为308.56万元、662.35万元、504.87万元,归属于公司股东的扣非净利润分别为106.15万元、292.94万元、263.23万元,远低于上述保底净利润的要求,甚至还出现了下滑趋势。这也意味着,中研股份的表现未达投资方的预期。

来源:挂牌期间披露的2016年、2017年年报

3

换换换、改改改

除了2016年、2017年业绩不佳,中研股份的IPO之路也是波折不断。

中研股份在2019年12月将会计师事务所由立信更换为信永中和,并在几天后进行了上市辅导备案。辅导开始没几个月,公司在2020年4月就换了持续督导主办券商,弃东北证券、取安信证券,并在2020年9月连发十几份公告,拉开更正年报数据的大幕,对2017年-2019年及2020年第一季度的数据进行了更正。

仅从营收净利来看,更正前,中研股份2017年-2019年的营业收入分别为4855.61万元、8657.29万元、1.13亿元;更正后,中研股份上述营收不变,但净利润却变化不少。

更正前,中研股份2017年-2019年净利润分别为504.87万元、1114.84万元、1326.31万元,更正后,净利润变为337.26万元、1248.44万元、1330.56万元,2017年净利润减少160多万元,后续两年微增净利润合计130多万元。

对此,以其中一年为例,中研股份在更正公告中曾表示,根据《企业会计准则第28号--会计政策、会计估计变更和差错更正》的相关规定,公司对2017年度会计差错事项和年报内容进行了更正,主要涉及根据保险费用实际履约期间调整、根据政府补助性质调整营业外收入、重新厘定企业递延所得税和所得税费用、根据审定的利润重新计算盈余公积同时调整未分配利润的更正等。

经历如此一番波折,中研股份2020年闯关科创板IPO失败,2021年3月26日,公司拟决定主动撤回申请文件,上交所终止其发行上市审核。此次IPO,中研股份的辅导券商又由安信证券换成了海通证券。

2019年-2021年及2022年1-3月(下称“报告期”),公司实现营业收入约为1.12亿元、1.58亿元、2.03亿元、5039.45万元,同期归母净利润分别为1367.21万元、2466.53万元、5012.95万元、1075.34万元,整体稳步增长。

需要指出的是,公司的主要产品为PEEK,在报告期内占发行人营业收入比例的95%以上,存在产品结构单一的风险。报告期内,公司下游客户集中在华东地区,来源于华东地区的营业收入占比分别为 81.06%、76.83%、81.58%和 84.93%,主要系华东地区是我国汽车、半导体、电子信息、航空航天等行业重要的产业集群地,公司 PEEK 产品终端应用集中于上述领域。

2022年1-6月,公司实现营业收入1.09亿元,同比增长,同期净利润为2377.11万元,同比出现下降。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:杨红卜

期货大咖聊大宗:目前黑色系在交易预期 螺纹未来要强于热卷

新浪期货重磅推出“期货大咖聊大宗“期货专家连麦活动,甲醇pta,eg基本面有分歧走势却趋于一致,未来要如何演绎?菜粕豆粕运力是否缓解,后续行情如何走?新浪期货对话广发期货分析师周敏波和光大期货分析师史玥明,研讨当前投资机会。周敏波老师认为,目前黑色系上涨是在交易对明年复苏的预期,钢厂原材料库存处在低位,如果明年需求好转,钢厂一定会扩大生产。市场资讯2022-12-16 18:53:550000China SIF|王忠民:把小写的“g”变为大写的“G”

新浪财经ESG评级中心提供包括资讯、报告、培训、咨询等在内的14项ESG服务,助力上市公司传播ESG理念,提升ESG可持续发展表现。点击查看【ESG评级中心服务手册】0000两市资金净流出222亿 美容护理板块资金净流入居前

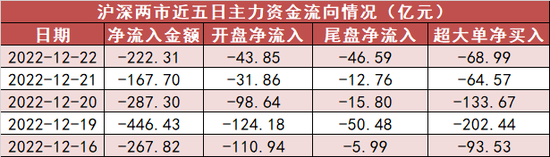

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!【22日资金路线图】两市资金净流出222亿美容护理板块资金净流入居前12月22日,A股市场整体下跌。截至收盘,上证指数收报3054.43点,下跌0.46%,深证成指收报10876.31点,下跌0.33%,创业板指数收报2295.32点,下跌0.36%。两市合计成交6141.15亿元,较上一交易日增加828亿元。证券时报2022-12-22 21:00:070000南华期货:纯碱,潮起潮落,云卷云舒

南华期货李嘉豪从业资格证号:F03086613投资咨询证号:Z00180772023年已经过了10个交易日,最明星的品种莫过于纯碱和生猪了,而打的最过火热的一定是纯碱。纯碱有多热门,可以体现在主力接近100w的持仓上,可以体现在消息的软文上,可以在隔壁的农产品组连夜发来慰问“纯碱可以空了吗?”市场资讯2023-01-17 11:50:510000猪价连续3个月走低,行业还有布局机会吗?机构称生猪板块第三乐章或开

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!财联社2月4日讯,近期,生猪期现货价格加速下跌,昨日主力2303合约开盘后跳水,盘中触及14035元/吨的低点,创下近十个月的新低。行业数据显示,猪价自2022年10月中旬持续回落,生猪(外三元)价格从26元/千克跌至14元/千克左右,跌幅已近50%。0000