快速下架、理赔艰难,“网红”防疫险需要善后和反思

随着防疫政策较大幅度的优化调整,防疫相关保险产品陷入舆论风波。

近日,网传“中国人寿新冠保险阳了却不理赔”事件引发舆论关注。虽然针对此事件,国寿及时回应试图平息舆论,但防疫险理赔难却远非个例。在黑猫投诉平台,以“新冠保险”为关键词检索,有超过2000条投诉,投诉者大多表示难以理赔。

近年来,不少保险公司推出了含有如隔离津贴、新冠确诊保险金、新冠住院津贴、新冠身故给付等保障责任的产品。一年几十元的保费,能获得数十万元的总保额,一旦被强制隔离每天还有数百元的津贴,故而此类产品一上市便备受追捧,成为“网红保险”。

但随着时间推移,理赔数量不断攀升,产品的理赔纠纷也层出不穷。一地鸡毛的“网红保险”,需要行业的善后和反思。

其中一家受到理赔争议的险企内部人士向钛媒体App委婉表达了自身难处,“防疫保险是一类非常特殊的产品,目前又处于特殊的时期,全行业都在走一步看一部,等待后续监管层是否会有明确意见。”

快速下架、理赔艰难

在舆论争议中,新冠相关的保险产品在接连下架。

比如,美团曾上架一款由大地保险承保的新冠抗疫保,保费只需9.9元,保障内容包括新冠确诊保险金1500元,保障期限3个自然月。与上述产品类似,“水滴新冠防疫险”由永安财险承保,保费99元,保障内容包括最高30万元新冠身故/伤残保障、最高1万元新冠确诊保险金以及200元/天新冠集中隔离津贴,保障期限1年。两款产品均已下架。

从各家平台看,以新冠确诊作为理赔条件的保险产品已难以见到。而在此前一段时间里,以新冠确诊作为理赔条件,是相关人身险产品的主打卖点。

一位保险业内人士告诉钛媒体App,“早期的防疫险主要以隔离和确诊为主,后期的防疫险主要以重症危重症确诊赔付责任为主,前者的争议比较大。”

综合投诉平台的大量爆料,投保人反映的问题主要集中在投保人提供的材料与保险公司要求不符,无法联系到具体工作人员等。

比如,有大量消费者爆料称在各平台购买了防疫相关保险,一旦确诊将赔付数千至数万元。但当消费者感染新冠、核酸检测呈阳性申请理赔时,却大都被告知,保险约定的责任前提是“确诊”,根据我国《新型冠状病毒肺炎诊疗方案》的诊断标准,核酸检测阳性,并不能直接定性为“确诊”,需要正式入院后结合临床表现、胸部CT以及血液检查进一步判断。

有消费者做了血检和CT,医生也开了诊断证明,写明“确诊新型冠状病毒感染轻型”。但保险专员告知她要感染到肺部才行。

总体而言,这类保险中的“确诊”不仅需要核酸阳性,还需要二级及以上公立医院或方舱医院出具的诊断证明以及胸部CT和血液检查方可认定,比如要求新冠病毒ORFlab基因和N基因的具体Ct值均大于35。但有投保人被医院告知,“核酸检测只出’阴性’或’阳性’的报告,不会具体标注测量的CT值。”

直观来看,目前理赔难主要由保险公司条款中定义的新冠肺炎与消费者理解有分歧导致。消费者认为,保险公司想方设法拒赔,提高赔付门槛。

对此,北京寻真律师事务所律师王德怡向钛媒体App表示,

首先根据保险法,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。因此,如果保险公司制定的格式条款有歧义,应当作出对保险公司不利的解释。

第二,我国关于新冠的政策确实在短期内发生了重大变化,短期内必然有大量新增病例,这是保险合同双方均未预料到的情况。这种情况下,更要求保险公司本着诚实信用的原则,积极履行合同,而不是为拒赔设定各种门槛和条件。保险公司应当研究采取更加灵活务实的理赔方式。

“在当前医疗资源极其紧张的情形下,所有的医疗资源应当优先保证病人的救治;要求将医疗机构开具确诊证明作为理赔必要条件,客观上增加了医疗机构的负担,有损社会公共利益和医疗秩序,不应予以支持。”王德怡说到。

反思防疫险

事实上,此番不是抗疫相关保险产品首次受到争议。

此前受到关注并随之下架的是隔离险。通常百元左右的保费可以获得千元以上的隔离津贴,同样很快成为“网红”产品,在疫情低迷时期为险企带来了较高流量,但同样很快屡屡出现理赔纠纷。

针对隔离险存在不实宣传、理赔困难等问题,今年2月,银保监会财险部下发了《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》(下称《紧急通知》),其中明确要求,财产险公司应从经营理念、销售行为、理赔管理等七大方面对“隔离险”相关业务进行自查和整改,并上报自查整改情况。

2022年上半年,隔离险相继退市。

有业内人士指出,隔离险屡屡导致理赔纠纷的根本原因在于,其设计偏离了保险的“大数法则”和“损失补偿”两个根本原则:一方面,各地的防疫措施与政策变化密不可分,这并非概率因素,而是典型的政策风险,无法通过扩大产品的覆盖面来降低发生率;另一方面,理赔金额难以通过历史数据积累等方式确认,并与保费进行合理的关联。此外,故意骗保、恶意理赔等道德风险等也很难通过常规手段予以控制。

目前受到争议的确诊险与隔离险遇到的困境非常类似,同样偏离了“大数法则”和“损失补偿”两个根本原则。

一位保险业内人士向钛媒体App表示,“防疫相关保险产品流量很高,但难以界定责任的边界,同时,防疫政策主要由政府制定,其不确定性风险是保险是无法承保的,属于试验性产品,保险公司在设计开发产品的过程中要更加审慎。产品下架是合理选择。”

如此的争议并不仅在中国大陆市场出现,今年5月,台湾省宣布放弃新冠清零,此后台湾省的保险企业同样出现了类似的局面。

据媒体报道,截至10月24日,今年全台一般传染病防疫险承保件数为487.15万件、保费收入45.33亿元,理赔件数273.16万件、理赔金额1071.87亿元,理赔金额约为保费收入的23倍;疫苗险承保件数为241.78万件、保费收入10.16亿元,理赔件数70.76万件、理赔金额295亿元,理赔金额约为保费收入的29倍。

据台“财团法人保险事业发展中心”统计,台湾省产险业自2012年起至2021年的十年间,税后净利总和为1282.95亿元。而今年以来,截至10月24日,防疫双险合计已理赔1366.87亿元,这意味着产险业今年已将至少前10年获利都赔光,且赔款额仍持续上涨。

有报道称,受防疫险理赔冲击,岛内险企已开始卖楼变现。比如,明台产险在11月24日已拍板将总部以37.67亿元卖给台新银行。和泰产险7月已经率先出售不动产变现,据称还将出售位于台北火车站附近的台北分公司大楼。三商美邦人寿7月卖掉位于台北内湖区的“精英电脑大楼”整栋办公楼,8月下旬又公告标售信义区“环球世贸大楼”部分楼层。

相较之下,中国大陆地区的险企后续将如何应对,也是对其商业诚信的一次大检验。(本文首发于钛媒体APP,作者|蔡鹏程)

责任编辑:宋源珺

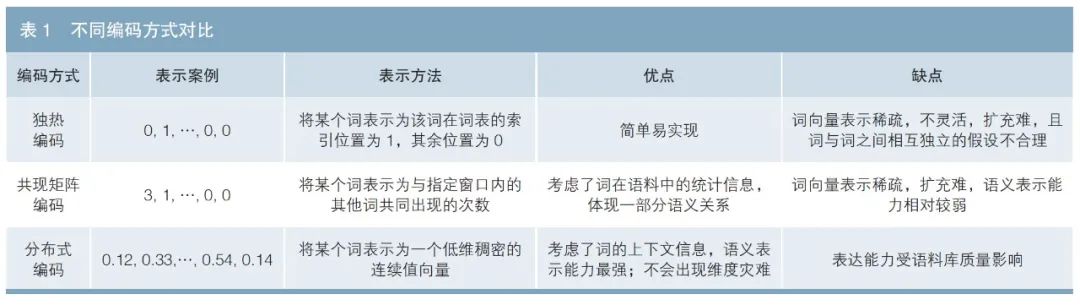

债券领域专用词向量研究

市场资讯2023-01-05 17:19:3200002022年全国期货市场累计成交额超530万亿元

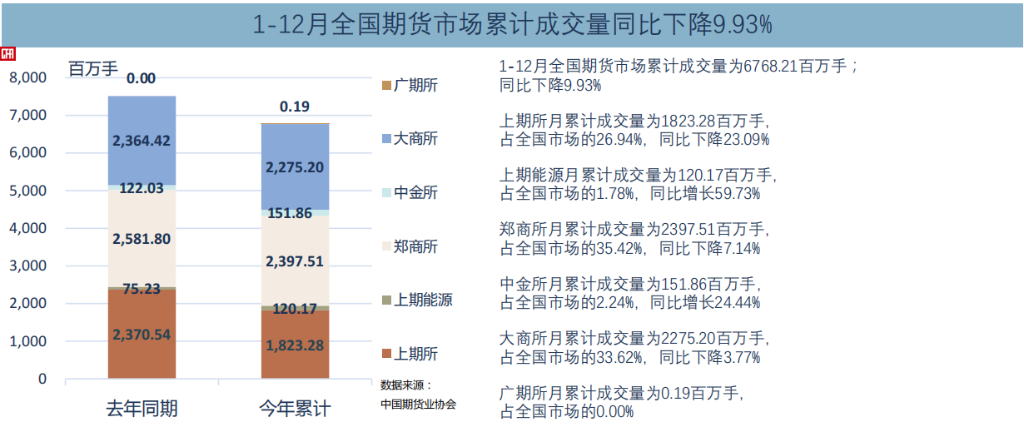

转自:新华社记者12月31日从中国期货业协会获悉,12月,全国期货市场成交量为6.62亿手,成交额为48.0万亿元,同比分别增长11.22%和7.29%。今年1月至12月,全国期货市场累计成交量为67.68亿手,累计成交额为534.93万亿元,同比分别下降9.93%和7.96%。2022年,我国期货市场成交规模同比小幅下降。截至2022年12月底,我国共有上市期货期权品种110个。 100002022-12-31 19:41:470000

100002022-12-31 19:41:470000Mysteel解读:年内猪价冲高下滑,养殖端如何面对猪周期变化

我的钢铁网【导语】2022年生猪价格在冲高回落后进入尾声,根据Mysteel农产品数据监测,2022年全国生猪出栏均价为18.6元/公斤,同比下滑5.6%。那么随1月份猪价的再次低迷运行,市场再次对新周期开启节点及养生产端的应对方式进行关注。1.2022年国内生猪年均价及自繁自养盈利同比下滑市场资讯2023-01-19 17:57:100000中金外汇:新兴国家货币手册--印尼卢比

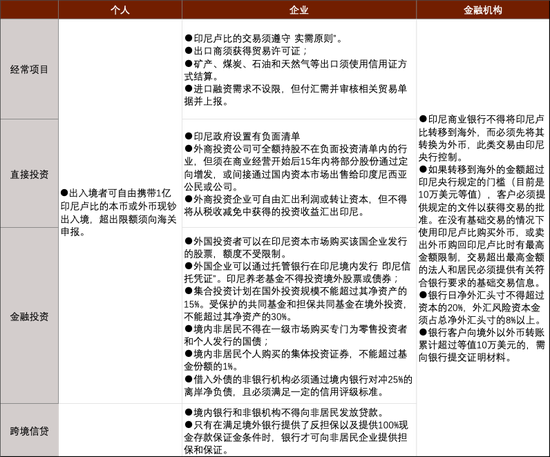

【中金外汇·印尼卢比】新兴国家货币手册--印尼卢比中金外汇研究摘要本文主要介绍印尼的汇率制度、外汇市场、货币政策、货币市场等基本信息,为企业和投资者的跨境投资和交易提供参考。市场资讯2022-12-30 10:21:350000