有色金属:铜淡季需求偏弱,库存支撑,区间震荡

铜:淡季需求偏弱,库存支撑,区间震荡

【现货】12月20日SMM1#电解铜均价65750元/吨,环比-280元/吨;基差510元/吨,环比 20元/吨。广东1#电解铜均价65755元/吨,环比-335元/吨;基差475元/吨,环比 50元/吨。

【供应】据SMM,11月SMM中国电解铜产量为89.96万吨,环比下降0.2%,同比上升8.9%;但较预期的90.33万吨低0.37万吨,主因部分冶炼厂提前检修、粗铜和冷料供应紧张。预计12月国内产量为88.79万吨。近期进口利润持续恶化,进口窗口关闭。

【需求】加工企业订单平淡。部分铜杆企业成品库存比较高,已放缓生产节奏。铜管旺季效应不明显。铜板带行业淡季。年末回笼资金,北方部分厂家冬歇,电线线缆需求下降。终端来看,传统需求表现平淡,空调传统旺季不及预期,汽车产销放缓;风光新领域表现亦有边际下滑。

【库存】全球显性库存低位,国内去库。12月16日SMM境内电解铜社会库存9.43万吨,较上周减少1.05万吨。SHFE电解铜库存6.40万吨,周环比减少1.45万吨。保税区库存4.96万吨,较上周增加1.7万吨。LME库存8.41万吨,较上周减少0.13万吨。

【逻辑】日本央行超预期调整国债收益率控制计划,允许10年期国债收益率浮动区间扩大25个基点,日元对美元跳高,美元承压回落。基本面上,淡季加工端生产节奏放缓,部分计划提前放假,疫情放开后对消费造成短暂冲击。进口窗口关闭,国产到货有限,下游逢低补货,国内去库,现货升水坚挺,具备支撑。预计铜价维持震荡,短期参考区间64000-66000元/吨

【操作建议】暂观望

【短期观点】中性

锌:库存低位,需求偏弱,偏弱震荡

【现货】:12月20日,SMM0#锌23730元/吨,环比-520元/吨,对主力升水320元/吨,环比 15元/吨。

【供应】:2022年11月SMM中国精炼锌产量为52.47万吨,部分企业产量超过前期预期,环比增加1.06万吨,同比增加0.52万吨。2022年1~11月精炼锌累计产量为545.2万吨,累计同比减少2.16%。当前原料供应充裕,冶炼厂利润尚可,开工意愿充足,预计12月产量环比增加约2万吨。

【需求】:下游进入淡季,国内疫情多点反复。欧美通胀高企,居民购买力下降,海外需求同时下滑明显。12月16日当周,镀锌开工率61.89%,环比 4.89个百分点;压铸锌合金开工率46.77%,环比-0.06个百分点;氧化锌开工率54.4%,环比-2.6个百分点。

【库存】:12月19日,国内锌锭社会库存5.6万吨,较上周五-0.1万吨;12月20日,LME锌库存约3.7万吨,环比持平。

【逻辑】:四季度国内矿山生产淡季,但进口原料补充,原料供应宽裕,加工费上升明显,12月锌精矿加工费5000元/吨,环比上升500元/吨。同时,锌价高位,冶炼利润尚可,冶炼开工率上升,预计四季度精炼锌产量环比持续攀升。四川地区受环保影响消除,冶炼恢复正常生产。需求端,下游进入淡季,部分下游提前放假。欧美通胀高企,居民购买力下降,海外需求同时下滑明显。当前国内库存低位,谨防挤仓风险。隔夜美联储放缓加息节奏,50个基点的加息符合市场预期。预计疫情管控放松后货运逐步改善,到货量或逐步增加,同时下游需求仍偏弱,锌价偏弱震荡。

【操作建议】:关注25000压力

【短期观点】:谨慎偏空

铝:疫情放松,需求偏弱,偏弱震荡

【现货】:12月20日,SMMA00 铝现货均价18710元/吨,环比-30元/吨,对主力 140元/吨,环比 20元/吨。

【供应】:2022年11月SMM中国电解铝产量333. 5万吨,同比增加8.7%;2022年1-11月国内累计电解铝产量达3663.8万吨,累计同比增加3.7%。电解铝减产、复产并存,广西、四川复产、内蒙古白音华、甘肃中瑞二期逐步投产,北方地区受采暖季影响小幅减产,云南地区受枯水季影响减产。

【需求】:据海关,2022年11月,中国出口未锻轧铝及铝材45.56万吨,环比-2.37万吨;1-11月累计出口613.2万吨,同比增长21.3%,增速环比下滑3.6个百分点。12月15日当周,铝型材开工率64.3%,周环比持平;铝板带开工率77%,周环比-1个百分点;铝箔开工率80.6%,周环比-0.5个百分点;铝材开工率65%,环比-0.3个百分点。

【库存】:12月19日,中国电解铝社会库存48.3万吨,较上周四 0.1万吨;12月20日,LME铝库存47.9万吨,环比-0.1万吨。

【逻辑】:美联储议息会议,加息50个基点,符合市场预期。美国11月通胀低于市场预期,加息节奏或放缓,但当前价格或已反应。产业上,减产与复产并进,同时下游进入淡季。成本上,部分氧化铝企业出现利润倒挂支撑铝价。当下下游处于淡季,需求仍偏弱,部分地区订单走弱,预期转向现实,铝价偏弱震荡。

【操作建议】:关注19500压力,偏弱震荡

【短期观点】:谨慎偏空

镍:伦镍流动性欠佳干扰沪镍,等待进口窗口重启

【现货】12月20日SMM1#电解镍均价报221800元/吨,环比-400元/吨。进口镍均价报220550元/吨,环比-650元/吨;基差7750元/吨,环比 1300元/吨。

【供应】国内西北冶炼厂12月中旬或复产,进口窗口关闭已经1个多月,现货紧缺。据SMM,预计12月全国电解镍产量1.50万吨,环比增长0.47%,同比下降0.08%

【需求】高价抑制下游成交,临近春节,下游开工率下滑。终端来看,不锈钢厂基本不采用纯镍;合金订单减少;新能源汽车产业景气,但消费边际有所走弱。据Mysteel,12月份国内40家不锈钢厂粗钢产量300系排产153.12万吨,环比减少5.2%,同比增加8.3%。 据SMM, 12月中国三元前驱产量预估86,555吨,环比下降4%,同比上涨45%。

【库存】全球显性库存低位,国内去库。12月16日LME镍库存53862吨,周环比增加636吨。12月16日SHFE镍周报库存3208吨,周环比减少321吨。SMM国内六地社会库存5255吨,周环比减少2725吨。12月16日保税区库存8100吨,周环比增加1800吨。

【逻辑】供需双弱,进口窗口已关闭1个多月,现货资源偏紧。近期进口亏损缩窄,等待进口窗口重启。下游不锈钢厂减产,合金订单减少,新能源消费边际走弱。近期镍价高位,现货市场几无成交,现货升水坚挺。全球镍库存低位,国内去库。部分货物用于出口贸易,运至LME交仓。外盘流动性缺失,资金博弈明显,伦镍异动干扰沪镍,暂观望。

【操作建议】暂观望

【短期观点】中性

不锈钢:库存累积,现货成交走弱,偏弱震荡

【现货】据Mysteel,12月20日无锡宏旺304冷轧价格17000元/吨,环比-100元/吨;基差795元/吨,环比 165元/吨。

【供应】钢厂延续减产,但同比产量较往年高。国内40家钢厂300系粗钢11月产量161.6万吨,环比减2.13%,同比增10.4%;12月排产153.12万吨,环比减少5.2%,同比增加8.3%。2022年11月份印尼不锈钢300系粗钢排产37.05万吨,环比减少10.1%;12月排产33.6万吨,环比减少9.3%,同比减少25.3。

【需求】受国内疫情以及经济形势影响,下游消费冷淡。工程机械制造行业不锈钢消费量增长较为缓慢,家电制造行业压力较大。地产端融资放松,但微观现实数据偏弱。海外加息衰退通道下,出口回落。

【库存】据Mysteel,12月15日,全国主流不锈钢市场300 系库存总量 40.52万吨,周环比上升 3.62%;其中,冷轧23.78万吨,周环比上升9.85。

【逻辑】青山开盘,盘价与上次持平但高于现货价格,钢厂挺价意愿明显。下游部分放假,现货成交疲软。钢厂发货明显增加,社库累积,仓单高企。产业上下游博弈,多数钢厂备库基本完成,原料端或承压,钢厂成本有望下移,但暂时具备支撑。短期不锈钢价格受黑色系影响偏弱运行,等待企稳。

【操作建议】暂观望

【短期观点】中性

锡:近月需求弱势抑制锡价上涨幅度,震荡为主

【现货】12月20日,SMM 1# 锡193000元/吨,环比减少500元/吨;现货升水950元/吨,环比增加475元/吨。主流出货价格集中于192000元/吨左右,下游企业零星采购,部分低位挂单仍集中于19万/吨以下。

【供应】据SMM统计,国内锡矿10月生产6868.25吨,累计生产68387.84吨,同比增加1.48%。10月份锡矿进口11284吨,环比减少4780吨,其中缅甸进口9757吨,环比减少3163吨,锡矿进口量出现明显下滑。11月精炼锡国内产量16200吨,环比减少3.26%,同比增长21.98%,企业开工率68.7%,环比减少2.32%,同比增长10.32%。10月国内精锡进口3512吨,环比增加630吨,符合进口预期,预计11月依旧保持高进口量。

【需求及库存】焊锡企业11月开工率81.3%,环比减少2.2%,从企业规模来看,大型企业收益于光伏焊带需求依旧保持较为稳定的开工率,中小型企业开工率出现明显下滑。截止12月20日,LME库存2940吨,环比减少55吨;上期所仓单库存4552吨,环比减少353吨,交割提货带动下,仓单库存大幅减少;精锡社会库存7305吨,环比增加936吨;11月企业库存4060吨,环比增加1215吨。

【逻辑】宏观方面,美国CPI数据低于预期,美联储放缓加息步伐,50bp加息符合市场预期。基本面方面,国内冶炼厂加工费进一步下调,同时进口窗口持续关闭,供应将有所减少,但由于前期进口货较多及月产量环比增加,短期供应依旧宽松。下游方面,消费偏疲软,终端订单无明显改善,个别电子厂已于10月底左右提前开始年假,主流厂家年假预期开始时间或集中于元旦前后,年假假期时间多于往年。基于以上情况,我们认为宏观情绪回暖或带动价格上涨,而近月需求弱势难改,锡价上涨幅度有限,预计锡价18-20万区间运行。

【操作建议】观望

【短期观点】中性

责任编辑:赵思远

中天期货:沥青油价劈叉谨慎追高 棕油中长期震荡偏弱

热点品种分析一、商品指数基本面:1、美国11月核心PCE物价指数年率4.7%,预期4.7%,前值5.00%。美国11月核心PCE物价指数月率0.2%,预期0.20%,前值0.20%。市场资讯2022-12-26 18:33:440000中天期货:沪镍隔夜持仓有风险 沥青油价劈叉谨慎追高

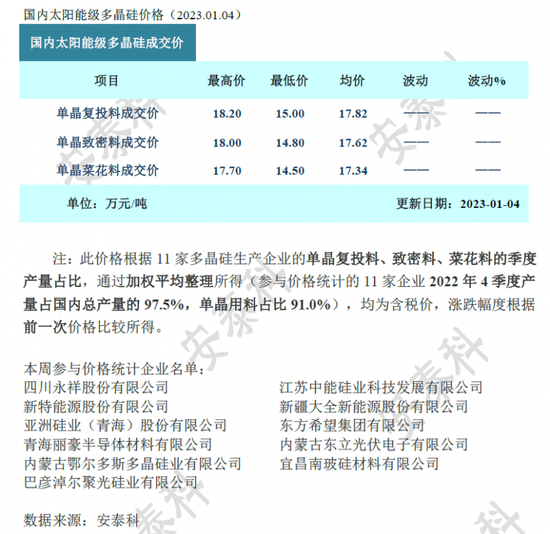

热点品种分析一、商品指数基本面:1、美国第三季度PCE物价指数年化季率终值4.3%,预期4.3%,前值4.3%。美国第三季度核心PCE物价指数年化季率终值4.7%,预期4.60%,前值4.60%。2、美国第三季度实际个人消费支出季率终值2.3%,预期1.7%,前值1.7%。3、美国第三季度实际GDP年化季率终值3.2%,预期2.90%,前值2.90%。市场资讯2022-12-23 19:26:450000多晶硅周评-硅料依旧成交清淡 价格跌势有望放缓(2023年1月4日)

中国硅业本周国内单晶复投料价格区间在15.0-18.2万元/吨,成交均价为17.82万元/吨;单晶致密料价格区间在14.8-18.0万元/吨,成交均价为17.62万元/吨。市场资讯2023-01-04 15:52:110000晨光生物子公司拟投资4.55亿元建设年加工35万吨棉籽项目

新京报讯(记者刘欢)2月7日,新京报记者获悉,晨光生物控股子公司新疆晨光生物科技股份有限公司(简称“晨光科技”)拟投资4.55亿元在新疆巴州焉耆县建设年加工35万吨棉籽项目,并新设子公司具体负责该项目的筹建及运营。0000