中欧基金:资本市场可能在春节前有序修复

一周市场回顾

? 上周沪深300指数下跌3.19%,上证综指下跌3.85%,深证成指下跌3.94%,创业板指下跌3.69%;分行业来看,上周无上涨板块。

上周跌幅前三为:

? 电力设备板块(-6.03%)跌幅第一,主因硅料价格持续下跌,引发行业供给超限担忧;

? 电子板块(-5.86%)跌幅第二,主因半导体受到美国等约束及行业需求不及预期;

? 建筑装饰板块(-5.84%)跌幅第三,主因房地产链行业利好前期反应较为充分。

(数据来源:wind,截止日期:2022/12/23)

? 中欧观点

全国各地正在逐步进入第一波疫情爬坡阶段,海外市场受到日本央行超预期调整YCC 政策波动加大,A股市场受到双重因素影响再次进入调整期。国内疫情确诊的持续增加带来市场对经济复苏的短期犹疑,同时日均成交额的大幅下降也使得高估值的成长行业领跌。疫情在高线城市的快速蔓延有望在明年一季度陆续达峰,后续中国经济摆脱疫情影响的预期有望提升,或会带动市场低迷的成交量在明年春节前逐渐恢复。由于疫情的冲击往往会持续数轮,疫情受损领域的复苏并非一帆风顺。此外,三年疫情也带来了行业表现和经济结构的变化,选择更受益经济改善方向的行业比寻找疫情中受损行业的修复更加有利。自下而上角度出发,由于内需是未来主要的宏观驱动因素,国内业务在营收中的占比越高,企业受益政策而实现复苏的确定性越强。综合而言,建议持续关注复苏预期驱动的A股周期类行业。

配置建议

中长期来看,明年防疫政策有望在疫情的反复中逐渐探索并持续优化,虽然其道阻且长,但中长期向着对经济活动有利的方向迈进。经济企稳预期之下,周期行业的估值有望先于经济数据的改善提前获得修复。建议关注其中受益政策预期的金融和地产链消费;投资端复工预期带动的建材和建筑行业以及可选消费相关的线下娱乐、白酒等。

对于债券市场,经济中期回升是大概率事件,这决定了中期维度股优于债,利率整体上行。短期内,政策利空落地,同时弱现实会持续,一季度不排除有降息可能,理财赎回高峰基本过去,短期关注做多机会,前期超跌的中短端利率或将迎来修复行情。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。

责任编辑:常靖蕾

卖场快讯 | 好莱客与红星美凯龙签署2023年战略合作协议

好莱客与红星美凯龙正式签署2023年战略合作协议。明年,双方将展开更深入的合作,借助大家居门店形象的焕新升级、有效销售模式的推广为价值零售保驾护航;通过平台化运营模式等实现渠道创新;加强好莱客内外部营销合作等形式全面推动大家居盈利增长。接下来,好莱客将携手红星美凯龙继续全面提速高端市场及大店的进驻布局,并通过多场联合营销活动及优质广告投放,多渠道多维度紧密合作实现互利共赢。(新浪家居)0000厉害了!弘业期货5连板,多位选手“吃肉”!这位选手买股胜率达100%!

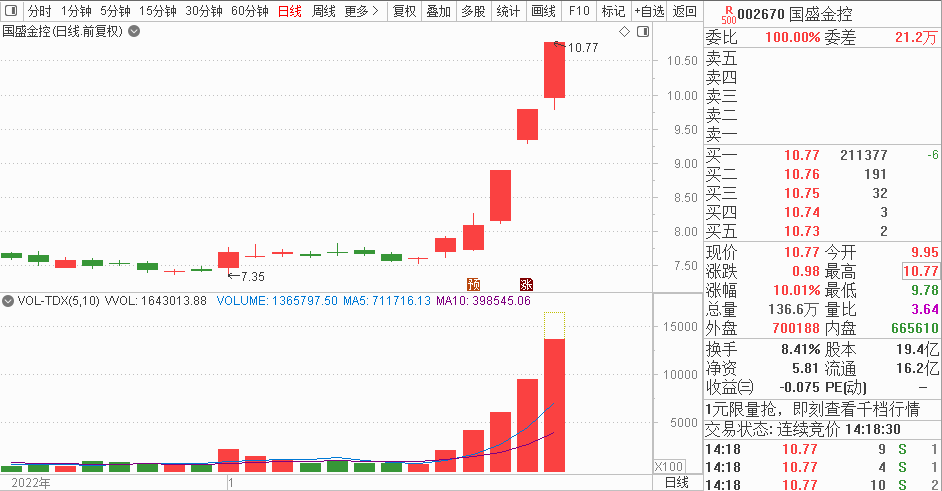

各位粉丝朋友,还有一天,期待的兔年春节就要到了。每日经济新闻APP举办的掘金大赛第二期正式赛也将在明日结束,比赛更加激烈了,很多选手在做冲刺。在春节后将举行第三期正式赛,请老铁们留意比赛动态。今天,多位参赛选手抓住了国盛金控(维权)和弘业期货的涨停,恭喜他们。从走势来看,今日是国盛金控第三个涨停,弘业期货今日走出第五个涨停。每日经济新闻2023-01-19 15:27:200000纽交所宣布部分交易无效 称250多只股票受到技术故障影响

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:财联社纽交所表示,周二发生的一些交易将被宣布“无效”,此前一个技术故障导致数百只股票在没有开盘价的情况下开始交易。0000掘金四大赛道!13家券商2月“金股”出炉

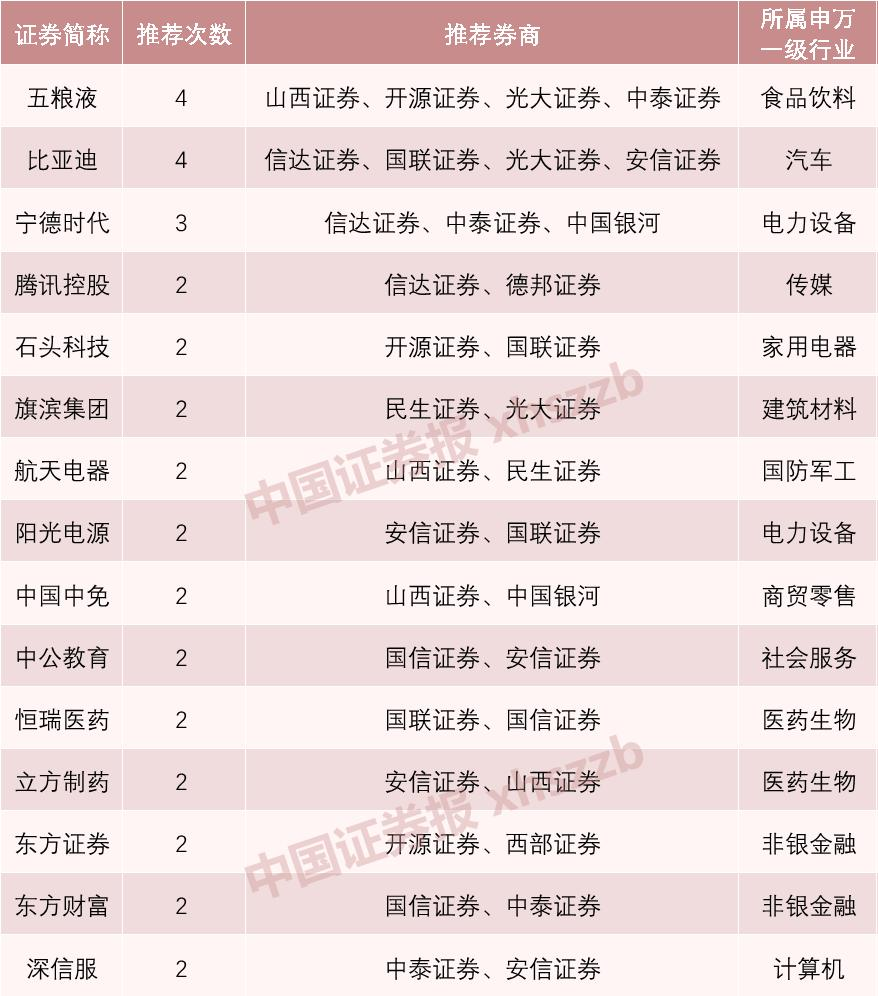

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:中国证券报2023年1月行情收官,各大券商2月投资组合陆续出炉。从目前已发布相关报告的13家券商看来,推荐的月度“金股”集中分布在电力设备、计算机、医药生物、食品饮料四大行业,白酒龙头五粮液、“迪王”比亚迪、“宁王”宁德时代等个股获得券商集体看多。媒体滚动2023-01-31 17:59:120000向控股股东出售玻璃资产,金刚玻璃变身金刚光伏后仍困难重重

谋转型的金刚光伏(维权)(300093.SZ)正出售传统业务的系列资产和债权,以进一步聚焦光伏主业,买方为控股股东的子公司。控股股东为此提供连带责任担保,这笔交易含应收账款、存货等资产和债权,总交易对价2.29亿元,卖方金刚光伏获收益29.61万元。除了买资产,控股股东还向金刚光伏提供以亿为单位的大笔借款。而创业板上市的金刚光伏已经连续亏损了三年。界面2022-12-15 22:43:180000