债券经理自述:谁是这轮债市急跌的推手

来源:财经五月花

摘 要

本次债市调整是部分资管机构流动性风险的显性化,而背后则是银行理财、公募基金等资管机构长期存在的期限错配、投资扎堆等历史问题

文|唐郡

编辑|张威 袁满

对于债券从业者而言,2022年最后两个月是一段值得铭记的岁月。

2022年11月初,决策部门先后出台政策支持房企融资,进一步优化调整疫情防控工作,此前支持债市走牛的疫情 地产两大逻辑动摇,债市出现2022年最大幅度的调整。

据华泰证券统计,从11月10日,优化疫情防控工作“二十条”推出开始计算,在不到一个月的时间内,十年国债利率合计上行了20BP(1BP等于一个基点)。其中,信用债等银行理财产品重仓的品种损失惨重,例如AAA信用债和AA信用债收益率上行幅度均超过60BP。在此情况下,不乏债券投资经理几天亏掉全年盈利。

多位债券从业者告诉《财经》记者,本轮债市大调整中,银行理财赎回潮是其中的关键催化剂。数据显示,当前信用债市场约三分之一资金来自银行理财产品,后者是前者最大的持仓机构。2022年是资管新规正式落地第一年,理财产品基本完成净值化转型,这也意味着债券价格的波动将传导至理财产品,导致理财净值波动,而理财投资者对此难以接受纷纷赎回,由此引发了“净值下跌——赎回——抛售债券——净值进一步下跌”的负反馈循环。

“我认为这一轮债市调整是必然。”作为一名债券从业者,薛诚对此深有感触。2015年毕业后,薛诚进入银行自营部门做债券交易员,后来又在理财子公司、券商投资部门等机构担任债券投资相关职位。

薛诚对《财经》记者表示,这一次理财赎回导致的债市负反馈恰好与他的每一段履历都有关联。在他看来,本次债市调整是部分资管机构流动性风险的显性化,而背后则是银行理财、公募基金等资管机构长期存在的期限错配、投资扎堆等历史问题。

以下为薛诚自述:

刚兑时代:期限错配常态化

2015年左右,我硕士毕业,在一家银行的金融市场部做自营业务的债券交易员。那个时候,银行的自营业务和理财业务基本不分家,我作为自营的债券交易员,经常会做很多理财的活儿。

那时候银行理财的逻辑很简单,比如银行发行了一只理财产品,收益率给客户5%,这个5%是预期收益。客户的钱募集进来以后,我会去配一只5%以上收益的债券。

5%的预期收益配5%以上收益的债券,看起来这个逻辑是成立的,但事实上这里有一个bug(故障)。我募集的钱,期限通常是3个月或者半年,长一点的1年,但我配的债,一般没有这么短期限。如果我配的是期限3年的债券,客户到期要赎回,我怎么办呢?那时候,业界基本认为债券不会违约,结果就是自营部门拿银行自己的钱,先给客户兑付。

所以才有了上面我说的那一幕,我是自营的债券交易员,但还要管理财产品的兑付。当时几乎所有银行都是这么干的,用自有资金给客户兑付,所以理财客户体验非常好。理财产品纯刚兑,等同于存款了。

如果在利率下行周期,可能没什么问题,买了之后利率继续下行,不仅赚了票面,还有资本利得,皆大欢喜。但在利率上升期,情况就不一样了。

2016年10月,特朗普上台那天,中国国债利率开始转头上升。利率上行持续了一年多,10年期国开债收益率从3%一步步抬升到5.2%。如果你持有的理财产品底层配置了这个债,那本金可能都亏掉了50%。我当时持有的大概30亿元左右的债券,从赚2亿元变成倒亏4亿元。好在那还是理财隐形刚兑的时代,都是机构自己消化了,这些事情散户都不知道。用自营的资金填上窟窿,就能以时间换空间。

净值时代:流动性风险显性化

监管部门觉察到了这种资金池化运作可能带来的系统性风险。2018年前后,一行两会联合推出了“资管新规”,让银行理财必须单独建账,单独核算每个理财产品,不能用自营的钱兜底。为了让权责更清晰,监管要求银行把资管部独立出来,做成理财子公司。同时,给了银行三年(2019年至2021年)的过渡期。

巧合的是,2018年“资管新规”碰上了宏观“去杠杆”,银行间市场名义利率上升,加上民营企业的债券大量违约,一批企业资金链断裂,就这么倒下了。

后来,银行、公募基金这些机构对民企信用债“一刀切”,整个市场能够投资的信用债,只剩下了城投。再后来,部分城投平台也出现了技术性违约之类的负面信息,这部分城投平台也被“一刀切”了。投资逻辑从一开始的东三省、云贵川不碰,发展到后面只买江浙沪,所以城投债的分层也极其严重。那个时候,江苏城投发行利率都在3%左右,云贵川区域有些城投债8%的利率都发不出去。

大家扎堆投江浙沪,把江苏城投债收益率买得跟国债差不多,相当于把A股大盘推到了8000点。2022年11月以来,房地产政策明显转向,加上疫情防控政策优化的预期,两大利空消息直接压垮利率已经很低的债券市场。

理财产品净值化的背景下,债券价格一跌,理财净值跟着跌。净值一跌,散户就坐不住了,开始踩踏式赎回。理财产品赎回越多,基金经理被迫变卖资产(债券)给客户兑付,卖不出去只能打折,就形成了“债券价格下跌——理财净值下跌——客户赎回——基金经理被迫变卖资产——债券价格进一步下跌”的负反馈循环。

这个事情的本质就是,广大银行、公募对于信用风险比较警惕,但一定程度上弱化了对流动性风险的考量。都是风险,流动性风险就比信用风险影响更小吗?我在公募基金的朋友,当时有一个产品一天就被赎回了三分之一。

这么一点点波动,散户就难以承受,未来理财子可能会比较难。这一波之后,客户信任出现危机。事实上,我认为资管类机构,无论银行理财还是公募基金、券商资管,天然就不适合承担流动性风险,因为谁也承担不起散户集中赎回的风险。

当然,从债市的角度来看,利率波动导致的价格波动叫利率风险,理论上可以通过国债期货等工具来对冲,但实际上很难。所有有敞口的交易,都需要写模型,设定对冲工具,把敞口降低。但模型能否覆盖所有相关因子,模型本身的质量,以及市场变化等因素都影响着对冲效果。股票市场的量化对冲工具相较债市似乎更加成熟,理论上量化投资股票不该亏钱了,但事实上呢?

短时间内,2022年年末这一轮理财赎回导致的债市负反馈循环算是企稳了,但债市运行逻辑暂时还没有变化。

(作者为《财经》记者;应受访者要求,薛诚为化名)

责任编辑:刘万里 SF014

标杆案例!亚信科技老旧小区智慧改造,获南京电视台特别报道

“我们小区都是三四十年的老楼,以前是开放的,外人想来就来、想走就走。楼道全是小广告,二楼老孙家还被偷过。”家住南京市鼓楼区归云堂片区的李大爷指着单元门上的智能设备向记者说道:“自打装了这设备就不一样了,人脸拍照不识别、没有密码的全都进不去,放心多了!”2023年南京电视台“新春走基层”节目组实地走访,从居民口中了解到由亚信科技支持的老旧小区智慧化改造项目,给住户带来的实实在在的好处。0000期货大咖聊大宗:目前黑色系在交易预期 螺纹未来要强于热卷

新浪期货重磅推出“期货大咖聊大宗“期货专家连麦活动,甲醇pta,eg基本面有分歧走势却趋于一致,未来要如何演绎?菜粕豆粕运力是否缓解,后续行情如何走?新浪期货对话广发期货分析师周敏波和光大期货分析师史玥明,研讨当前投资机会。周敏波老师认为,目前黑色系上涨是在交易对明年复苏的预期,钢厂原材料库存处在低位,如果明年需求好转,钢厂一定会扩大生产。市场资讯2022-12-16 18:53:550000发展共建船队车队、共享仓储,促进全链条降成本!“十四五”现代物流发展规划出炉,还将补齐这些短板……

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!每经记者张怀水每经编辑陈旭12月15日,中国政府网发布消息,国务院办公厅日前印发《“十四五”现代物流发展规划》(以下简称《规划》)。这一《规划》也是我国现代物流领域第一份国家级五年规划。每日经济新闻2022-12-15 22:43:270000掘金四大赛道!13家券商2月“金股”出炉

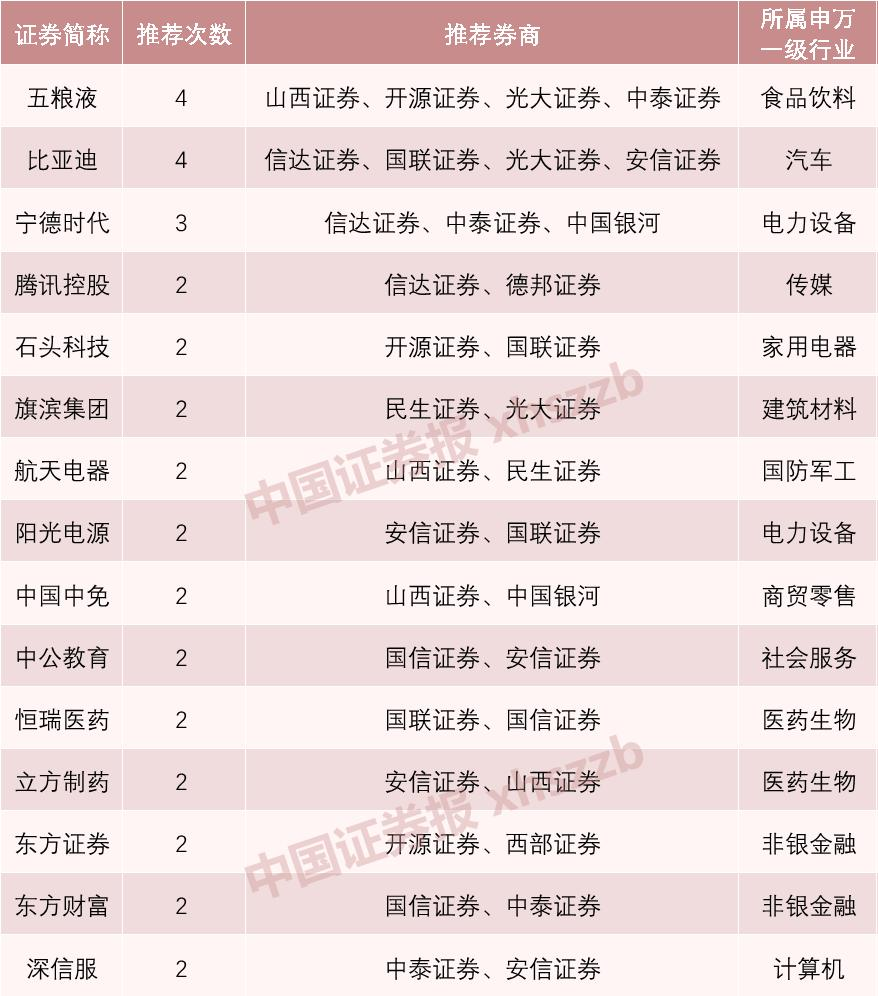

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!转自:中国证券报2023年1月行情收官,各大券商2月投资组合陆续出炉。从目前已发布相关报告的13家券商看来,推荐的月度“金股”集中分布在电力设备、计算机、医药生物、食品饮料四大行业,白酒龙头五粮液、“迪王”比亚迪、“宁王”宁德时代等个股获得券商集体看多。媒体滚动2023-01-31 17:59:120000