长城基金:如何把握医药、新材料行业的投资机会?大咖观点来啦!

长城基金“了不起的中国智造”第四场直播中,邀请到了两位工科专业背景深厚,且也都注重能力圈拓展的基金经理谭小兵、林皓做客直播间。

两位基金经理围绕“投资能力的护城河与不断扩展的能力圈”主题,分别探讨了各自领域的热门话题和对2023年市场的展望。

问题1:医药行业投资重点关注哪些指标?

谭小兵:医药行业的投资框架主要是看两方面,一方面是基本面的分析,另一方面是资金面的分析。资金面要关注的指标,第一个是医药的持仓占比,全行业基金对医药板块的配置比例大概在什么区间;第二个指标是看医药行业的估值,包括整体板块、细分领域的估值状况大概处于历史什么水平;第三个指标是看医药每天的交易额占比情况,这体现了医药板块的交易情绪。

基本面比较复杂,因为它是一直变化的。首先是看需求端,医药行业是长坡厚雪赛道,在中国老龄化加剧和消费升级两大趋势下,医药行业的需求是持续、巨大的。其次是看供给端,主要是看供给侧的公司是怎么做的。中国的医药企业,不管是药品企业还是器械企业、服务企业,一直都在做供给侧升级,关注的指标也相对简单。

从2017、2018年开始,随着中国大医保局的成立,医药政策端对整个板块产生了比较大的影响,特别是医保局主导的支付端政策,使医药板块及细分领域产生了天翻地覆的变化。这其中比较明显的是集采政策,对要集采的仿制药企业是比较重的打击,但对创新药企业来讲,是一个非常有利的因素。

最近三年,疫情对医药板块的影响比较大,有受干扰的企业,也有受益的企业,具体企业要做具体分析。

中美贸易战升级后,地缘政治风险因素又成为一个比较重要的分析因素。其实在五年之前,国际化对医药板块的影响非常有限,但最近两年,特别是CXO公司、中国的生物医药公司、Biotech公司成长起来之后,国际化参与程度越来越高。因此,最近两年在医药端的分析模型中把地缘政治因素又加了进来。

问题2:如何看待集采对医药行业的影响?

谭小兵:集采的本质就是把门槛相对比较低的药物和技术的市场份额让利给具有真正创新的企业和技术。不管是中国,还是欧美、日本等医药强国,行业发展的过程中都存在集采的压力。

尽管集采会对医药二级市场存在阶段性影响,但回顾过去,不管是以20年维度,还是以10年、5年的维度来看,医药板块都能大幅跑赢大盘,这其中的逻辑非常简单。医药板块的成长性,一是来自人口老龄化,二是来自创新,集采和仿制药降价并不改变整个医药的大盘子。

此外,集采也改变不了医药的成长性本质,对于真正的创新药企业来讲,这种结构性政策反而是一种利好。随着国内的集采越来越普及化,未来对医药板块股价的影响也越来越弱化。对于医药板块的投资来讲,重点还是找真正具有成长性的公司以及细分领域。

问题3:如何把握新材料行业投资机会?

林皓:材料可以分为三大类,分别是金属材料、无机非金属材料、有机高分子材料。通过这三种材料的复合,又可以划分为第四类复合材料。

新材料的分类也离不开上述划分范畴,何谓之新?主要体现在以下几方面:一是材料具有一些新结构,比如具有新的晶体结构或者分子结构。二是材料具有新的化学合成工艺。三是材料具有新性能。以上三点“新”带来了材料新的应用。

当前市场,新材料具有较多的投资机会,尤其是在锂电、半导体、光伏等新兴领域,这些领域的技术迭代比较快,往往在技术迭代比较快的领域都需要引进一些新材料应用。比如市场近期关注的钠离子电池材料、复合铜箔、钙钛矿太阳能电子材料,均属于新材料范畴。可以说在制造业领域,只要有创新,基本都离不开新材料的应用。

对于化工新材料行业分析,主要是偏成长股的投资框架。在常规成长股分析之后,新材料分析应该重点关注哪些方面?一是看新材料能不能创造新的需求;二是看新材料能不能大幅降低整个产业体系的成本;三是看新材料能不能使整个系统的性能有显著提升;四是看新材料是不是环境友好;五是看新材料所处的行业是不是政策友好型行业。

问题4:2023年看好哪些行业与方向?

谭小兵:我对2023年相对比较乐观。首先看国内,二十大之后,地产政策及防控政策的放松,让2023年宏观经济的增长或保持在5%以上。这样一来,宏观经济的恢复会带来上市公司企业端盈利的恢复性增长。从国内基本面来讲,202年上市公司企业盈利端应该会非常不错。

其次是外围。2022年行情惨淡最主要的因素是海外宏观环境从之前的“通胀 宽松”演变为“滞涨 收紧”的罕见组合。在这个过程中,大类资产体现出美债利率上升,商品端上涨压力在增大,股市下跌的压力也非常大。站在目前这个时点,美国的核心通胀指标我认为2023年上半年就可以看到拐点的出现。再叠加美国经济已有衰退迹象,在这种背景之下,美联储的收紧政策应该会逐步退坡,2023年海外宏观环境会从滞涨 收紧的状态演变成衰退的局面。

在这个背景下,大类资产会呈现出美债收益率高位回落、商品端上涨压力变少,美股应该有最后一跌,然后触底反弹的格局。这样来看,全球的资产至少从分母端来看压力可以变得更小一些,至少有一波估值修复的机会。

综合这两个因素,我对2023年还是非常期待的。

林皓:我对2023年的市场也比较乐观,国内的疫情政策已出现转向,受疫情影响比较大的行业,如食品、医疗服务、餐饮旅游等,2023年基本面恢复后会有困境反转的投资机会。此外,随着地产“三支箭”政策的出台,2023年地产及地产链行业的基本面或会陆续好转,估值得到相应抬升。

美联储加息周期已进入尾声,之前受加息周期压制比较大的港股互联网公司,有可能会迎来估值回升。二十大提到要统筹发展与安全,增强安全能力的建设,确保国家的能源安全、粮食安全、产业链与供应链安全,半导体设备和材料、信创、军工、新能源、高端制造等领域应该也会有不错的机会。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

责任编辑:石秀珍 SF183

一涨就限购,玄机何在?

近日,多只基金发布暂停大额申购公告,其中不乏绩优基金。中国证券报记者梳理发现,在单位净值上涨至高位时进行限购,似乎成为不少绩优基金的选择。但与此同时,也有多只基金在限购后出现业绩持续回调。一涨就限购,一限购就跌,何解?一上涨就限购?Wind数据显示,截至1月12日,2023年开年以来已有70余只基金(不同份额分开计算)限制大额申购,涵盖债基、混合基、指数增强基金等多种类型产品。0000中欧基金:北上资金或影响市场短期走势

一周市场回顾上周沪深300指数下跌0.85%,上证综指下跌0.08%,深证成指下跌0.64%,创业板指下跌1.35%;分行业来看,上周涨幅前三为:通信板块(2.56%)涨幅第一,主因ChatGPT概念逐步向硬件端发散,板块整体受益;传媒板块(2.50%)涨幅第二,主因ChatGPT概念扩散,应用端首要大概率落地板块;环保板块(2.38%)涨幅第三,主因前期滞涨板块存在部分补涨要求;0001长城基金:硬科技软实力,长城科技三杰共话经济动能新机遇

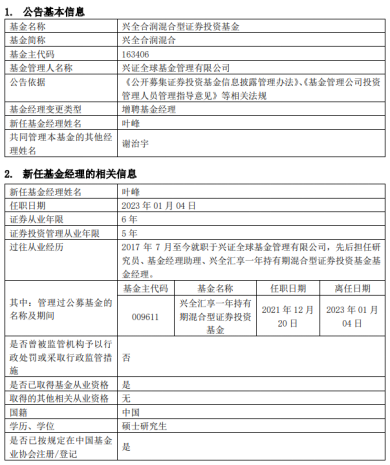

“了不起的中国智造”第五场直播中,邀请到了三位科技领域的基金经理赵凤飞、韩林、杨维维做客直播间。他们围绕“硬科技、软实力、新动能”主题,共同探讨了数字经济、信创、电子等热门主题或行业的投资机会,干货满满。问题1:如何看待数字经济领域投资价值?0000什么情况?谢治宇的这只5倍基,增聘基金经理

“顶流”谢治宇管理的“巨无霸”基金,增聘了基金经理!1月4日,兴证全球基金知名基金经理谢治宇管理的兴全合润混合增聘叶峰为基金经理,兴证全球基金旗下多只FOF基金也发生基金经理变更。Wind数据显示,2022年公募基金市场共计新增688位基金经理,另有325位基金经理离任,再创历史新高。兴全合润混合增聘基金经理中证报2023-01-04 21:14:280000