光大期货【硅】:南北分歧 重归弱势

工业硅震荡偏强,10日主力2308收于17955元/吨,周度跌幅1.18%。现货价格延续下调趋势,百川参考价格在17713元/吨,周度降150元,跌幅0.84%。其中不通氧553#降100元至16900元,通氧553#降100元至17100元,421#降150元至18400元。

1、供给:据百川,上周金属硅产量下降4050吨至6.25万吨,周度开炉数量增加13台至317台,开炉率上升1.83%至44.59%。西北通运走入正轨,复产速度乐观、产量高位释放;西南高电力成本凸显,硅厂开始大规模停炉检修,部分为交付订单强提开炉水平,但出货程度不佳,北宽南紧的供应格局将持续下去。

2、需求:有机硅市场延续复苏,探涨回暖,DMC价格涨至17100-17500元/吨。上周DMC产量环比上涨1500吨至3.49万吨,周度开工率上涨2%至66%。单体厂出货增加,云南复产两条产线,内蒙下旬加速复产。多晶硅价格周度上涨3.5万元/吨至22万元/吨。多晶硅周度产量增加400吨至2.43万吨,开工率由85.91%高位涨至97.05%。1月光伏新增继续攀升,随着在途库存物流逐步顺畅,2月硅料产量有望创近10万吨新高位。

3、库存:上周国内工业硅整体去库2900吨至22.26万吨,其中厂库周度累库100吨至11.06万吨;三大港口库存,黄埔港去库1000吨至3.8万吨,天津港持稳在2.6万吨,昆明港去库2000吨至4.8万吨。

4.观点:近期南北市场走势存在分歧,西北企业高位开工放产、出货顺畅,西南企业销售压力偏高,被迫启炉、低价竞销。需求端复苏态势逐渐明朗,有机硅企业近期集中结算节前订单,库存压力骤减,对工业硅需求稳步提升。多晶硅目前新增产能爬坡但存在产品质量难保,优劣质硅料供需格局有所失衡,产业链向上反馈和结构调整有待观察。预计硅价偏弱整理为主,关注成本线附近支撑反弹。

责任编辑:李铁民

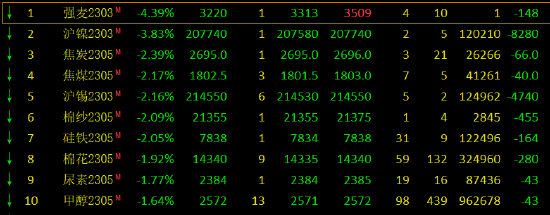

午评:生猪涨超3%,沪镍跌近4%,双焦、沪锡等跌超2%

2月13日早盘收盘,国内期货主力合约涨跌不一。生猪涨超3%,SC原油、菜籽粕涨超2%。跌幅方面,沪镍跌近4%,焦炭、焦煤、沪锡、棉纱跌超2%。【业内人士:大骗局事件影响有限,镍价涨势或难持续】市场资讯2023-02-13 11:50:280000国有大行理财子公司出手!摊余成本法成新宠,会变主流吗?

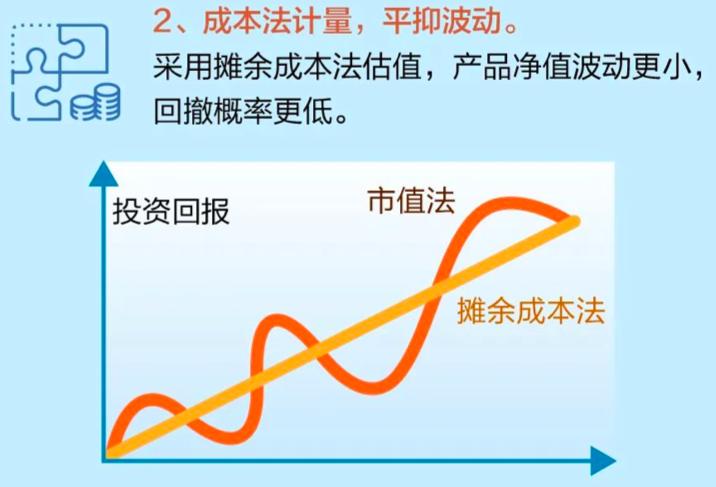

中新经纬12月22日电(魏薇)继股份行和城商行的理财公司后,国有大行理财子公司也推出摊余成本法的理财产品。中新经纬2022-12-22 20:22:260000利率冲上5%!“躺赚”攻略来了,就在本周

转自:中国证券报12月26日上午,交易所债券回购利率纷纷走高,7天期以内各期限品种利率全部超过4%,其中上交所和深交所7天期回购利率双双超过5%。临近年底,像国债逆回购这种能够收获“稳稳幸福”的投资机会,可别错过,不过“节奏”一定要踩准。躺赚“高利率”机会来了中证报2022-12-26 14:15:070000