股指期货:扩内需为主线,降息诉求或于明年年初重启,短期股市情绪趋弱

【市场情况】

沪指缩量下挫回补缺口,盘面交投清淡。地产股重挫,教育股跌幅明显,消费股集体回调。工业母机、风电、供销社、一体化压铸概念逆势飘红。上证指数收跌1.07%报3073.77点,创业板指跌1.53%,万得全A跌1.16%,万得双创跌0.89%。从Wind行业指数表现情况来看,涨幅居前的行业为发电设备、多元金融与汽车零部件,涨幅分别为1.10%、0.73%与0.62%。跌幅较深的行业有教育、酒类和机场,分别下跌5.78%、3.68%以及3.57%。

期指方面,四大股指期货主力合约均有所下跌,其中IF2301下跌1. 40%,IH2301下跌1.66%,IC2301下跌0.90%,IM2301下跌0.75%。基差方面,IF、IH股指期货主力合约基差较前一日整体有所收敛,其中,IF2301升水22.98点,IH2301升水9.71点,IC2301升水19.37点,IM2301升水8.82点。

【消息面】

昨日A股市场有所回暖。两市上涨家数共计2183家,涨停家数为35家,上涨数量较前一交易日上升,昨日赚钱效应好。

12月LPR报价持稳,1年期LPR报3.65%,上次为3.65%;5年期以上品种报4.30%,上次为4.30%。自中央经济工作会议提到改善住房需求之后,市场对年内最后一次LPR报价的预期有所分化,重点来看,金融部门引导实体融资成本下降是主要的政策基调,从地产政策三箭齐发之后,市场对经济的预期有所走强,但从12月初的经济数据初步显示,地产与消费方面的投资仍显颓势,内需的矛盾仍存,同时,在后续几个季度外需确定性回落的大背景下,如若进一步扩大内需,我们认为,政策层面仍有一定的宽松空间,即明年年初仍存降息的可能性。。

【资金面】

市场合计成交额6402.2亿元,北向资金实际净买入11.56亿元;DR007为2.10%。资金面来看,整体偏中性。

【操作建议】

股市整体情绪短期偏空。年化基差率方面,当前IF、IH、IC与IM的年化基差率分别为7.02%、4.38%、3.87%以及1.63%,合约切换之后,预计未来年末基差或仍以升水为主。岁末年初政策方面仍存想象空间,建议逢低多IC。

责任编辑:赵思远

股指期货震荡下行 IM主力合约跌0.3%

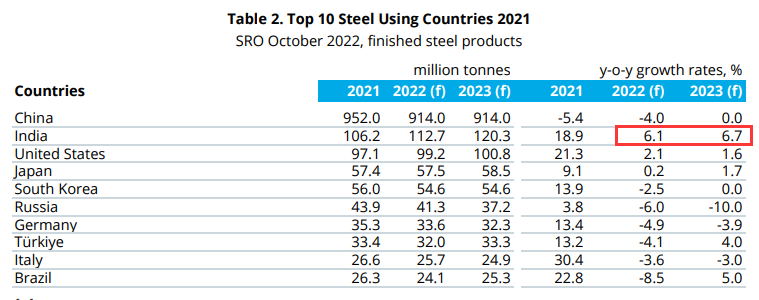

2023年2月6日,股指期货震荡下行,沪深300股指期货(IF)主力合约跌1.34%,上证50股指期货(IH)主力合约跌1.56%,中证500股指期货(IC)主力合约跌0.49%,中证1000股指期货(IM)主力合约跌0.3%。市场资讯2023-02-06 15:07:460000下一个“基建狂魔”?印度将成明年全球钢铁需求主要增长引擎

财联社12月27日讯(编辑潇湘)随着美国和欧洲可能在明年陷入经济衰退,众多新兴经济体也尚未彻底走出疫情和能源危机的阴霾,印度似乎正有望成为明年全球钢铁需求主要的增长引擎。财联社2022-12-27 15:20:060000广发期货异动点评:市场情绪摆动影响铁矿石下跌

投资咨询业务资格:证监许可【2011】1292号周敏波(投资咨询资格编号:Z0010559)行情导读:今日收盘,铁矿05合约下跌2.49%至823元/吨。近日,国家发改委价格司对市场释放打压矿价信号,受市场情绪走弱影响,盘面跌幅明显,表现弱于黑色金属其他品种。跨期价差来看,5-9价差环比下跌11.11%至24元/吨,处在中等水平。供应端:供应稳定,到港量与发运量均值高于季节性水平市场资讯2023-01-09 17:35:030000“铁”顶已铸?有人摸顶,连遇3个V型反转

来源:牛钱网导读地产需求表现不佳,出现返乡定居现象。过年期间房地产销售数据同期比较不理想,回想之前利好政策,大多是为了解决债务问题,各地方放宽限购和首付条件,未能明显刺激需求。市场资讯2023-02-08 18:22:150000