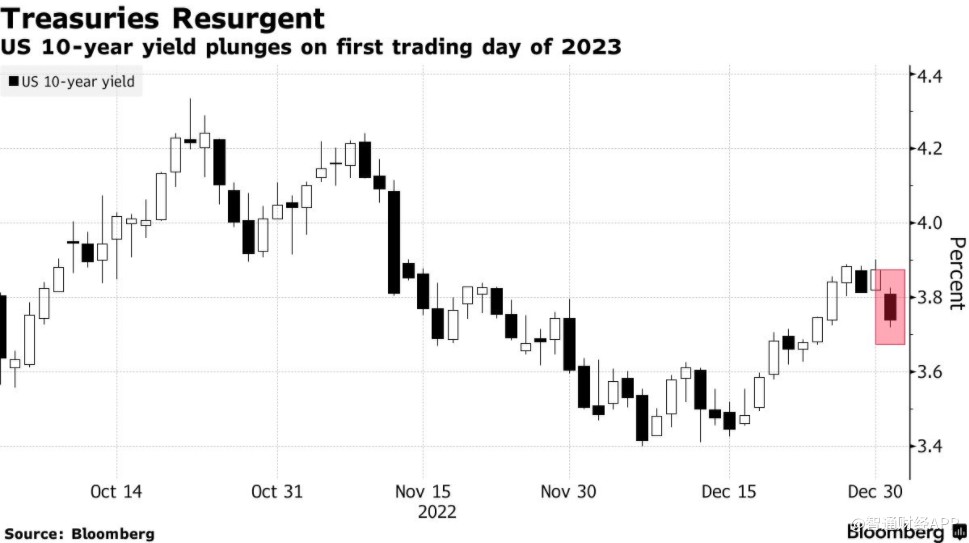

美联储放缓加息预期升温 美债迎来2001年以来最强劲开局

美国国债迎来自2001年以来最强劲的开局,当时市场正确地预期到时任美联储主席艾伦?格林斯潘将大幅下调基准利率。

投资者也在2023年的第一个交易日抢购美国国债,因为他们押注现在由杰罗姆·鲍威尔领导的美联储将进一步放缓加息的步伐。随着通胀显示出放缓迹象以及对今年美国经济衰退的担忧加剧,市场对美联储加息的预期有所回落。

周二,基准10年期美国国债收益率下跌近14个基点至3.74%,创下2001年以来新年首个交易日的最大跌幅。美国国债收益率在盘中早些时候一度下跌15.5个基点,随后一系列新发行的公司债券短暂抑制了市场。2001年第一个交易日的收益率变动接近20个基点,当时交易员纷纷买入美国国债,因为他们预期对经济衰退的担忧将促使格林斯潘采取行动。事实上,格林斯潘次日就降息了。

周二美国国债购买量激增,德国国债也出现上涨,此前这两个地区的通胀数据连续第二个月同比放缓,表明价格压力可能正在缓解。油价下跌支撑了美国国债市场情绪的改善。

由于美联储积极采取行动来抑制通胀,美国国债市场在2022年遭遇了创纪录的年度亏损。尽管去年年底收益率从高点回落,但在去年12月的最后两周,债券空头占据了上风,尤其是在欧洲。

澳大利亚和新西兰债券周三呼应了美国国债的涨势,其收益率在亚洲早盘下跌。

蒙特利尔银行资本市场美国利率策略主管Ian Lyngen表示,“2022年的最后两周可以被恰当地描述为美国利率的看跌阶段”,这是一个季节性波动的时期。“随着投资者从假期归来,我们预计‘更冷静的头脑’将占上风。”

周二,对政策敏感的2年期美国国债收益率回吐了稍早的涨幅,最终收于4.37%,下跌约6个基点。货币市场预计,到6月份,美联储将再加息66个基点,这将使基准利率略低于5%。美联储预测其政策利率的峰值区间为5%-5.25%。

美国国债守住了大约一半的涨幅,因为企业在假期后纷纷出售以美元计价的债券。交易商预计,每周的总规模为350亿至400亿美元。

重要经济数据将主导本周市场走势。周三将公布关键的美国制造业调查和职位空缺数据,周五将公布12月就业报告。

美国劳动力市场一直很有弹性,强劲的工资增长帮助刺激了服务业通胀。这引起了美联储官员的关注,并可能在周三公布12月会议纪要时成为市场焦点。市场预计去年12月美国工资年增幅为5%,就业人数增加20万人。

责任编辑:郭建

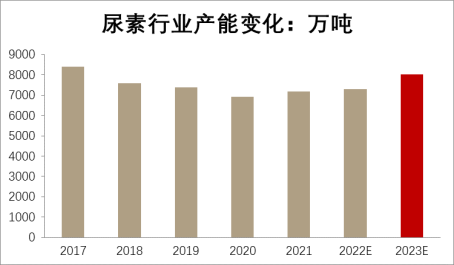

方正中期期货2022年尿素市场回顾与2023年展望:产能将扩大 利润中枢下移

方正中期期货研究院田欣沅摘要2022年国内尿素供需双增,在地缘冲突、欧洲能源危机等意外因素冲击国外供给下,尿素利润录得近年新高。2023年尿素供应端边际宽松,从供应端看,2021年尿素利润近5年新高,2022年产能增加,日均产量一度创近5年新高,按照2023年尿素新装置投产计划,能看到产能或产量的进一步攀升。市场资讯2022-12-27 18:03:310000光大期货【原油】:一元初始 万象更新

1、供应方面支撑仍存,随着俄罗斯反制措施的落地,市场预期供应端维持小幅收窄的态势。俄罗斯总统普京签署法令,从2月1日起的五个月内禁止向遵守价格上限的国家供应原油和石油产品。目前部分欧盟国家已表态减少俄罗斯原油进口,并从沙特阿拉伯等生产商获得替代供应。这使得俄罗斯的供应预计将会减少5%-7%之间,预计2月俄罗斯的供应将呈现被动下降的格局。0000重磅!2022钢铁企业专利创新指数正式发布

12月27日,由冶金工业信息标准研究院研究的“2022钢铁企业专利创新指数”在京正式发布,这是从2018年开始连续第5年发布“钢铁企业专利创新指数”。来自经济参考报、中国日报、科技日报、工人日报、中国发展改革报社、中国工业报、中华建筑报、中国知识产权报、人民日报客户端、新浪财经、财新传媒、世界金属导报等媒体记者现场和线上参加了发布会。中国专利技术开发公司于立彪副总经理视频致辞市场资讯2022-12-27 18:03:430000光大期货【纯碱】:基本面仍较为健康 关注囤货节奏变化对情绪的影响

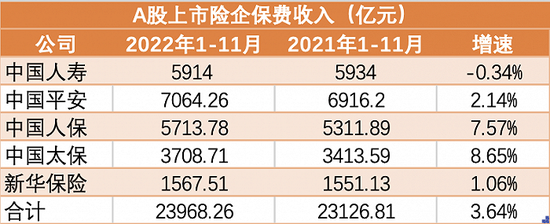

1、供应:12月纯碱行业装置运行稳定,除个别企业因故障等突发因素开工有所波动外,整体生产水平维持高位。全月月均开机率90.67%,较11月环比提升0.62个百分点;较去年同期提升10.66个百分点;纯碱月度产量268.40万吨,较11月环比增加4.22%;较去年同期提升6.50%。目前暂未有企业公布检修计划,预计1月份纯碱行业生产水平及产量均处于高位运行。0000五大上市险企前11月共揽保费2.4万亿元 保险板块股价回暖趋势明显

记者|吕文琦2022年已近尾声,险企今年的表现逐渐浮出水面。数据显示,A股五大上市险企前11个月共实现原保险保费收入2.4万亿元,同比增长3.64%。界面新闻2022-12-15 20:51:360000