坚定做多!知名首席投资官李宇发声

中国基金报 吴娟娟

1月5日,高腾国际权益首席投资官李宇在线上媒体活动中分享表示,2023年中国资产迎来了风险收益性价比最优时机。2023年他较看好中国资产,特别是港股。风格方面,相较于成长股他更喜欢价值股。在他看来,成长股是长久期的资产,价值股是短久期的资产。“长久期资产在利率上升的时候,总体来说表现要差一些”。

李宇拥有超过20年的投资经验。

他的职业生涯起步于国泰君安的自营部门,后在全球知名对冲基金SAC、高盛自营部门、全球知名对冲基金千禧年等担任基金经理。2015年他于香港创立自己的对冲基金Milvus Capital并担任首席投资官。2017年起,他转战由高瓴资本和腾讯战略投资的香港资产管理机构高腾国际,担任权益首席投资官。

跨越2018年、2021年、2022年三年熊市的大起大落,他的策略仍然取得了出色的长期业绩,主要得益于多头仓位的宏观判断。他表示早年投资风格接近市场中性,保持低净头寸来控制波动,但是这样往往错失了股市的长期上涨趋势和绝对收益空间,现在的投资则更愿意适度忍受短期下追求更优渥的长期收益。

偏多思维下,他对于空头的定位是头寸保护。“空头不在于赚钱,而是市场大幅波动或者熊市的时候保护好头寸,市场暴跌时少亏钱、不亏钱甚至赚钱,在低位时我就敢于满仓进入。”

回顾自己的投资经历,李宇认为投资最重要的是对自己诚实。人通常会只听到自己想听到的,看到自己想看到的,但市场是客观的,它会严厉地惩罚不切实际的想法给予。“逆境时,人们习惯寻找外部原因,但可能最需要的是反思自己”。

高腾国际权益首席投资官 李宇

下面是问答摘录

问题:怎么看2023年中国资产的配置机会?

李宇:整体来看,我们认为2023年中国资产迎来风险收益性价比最优时机。我们相对看好中国资产,尤其是港股。

中国经济增长的限制性因素正在逐步消散。

第一,疫情防控政策优化,经济重启可期。

第二,对于民营企业部分行业的监管政策已经完全明晰化。不确定性消除。

第三,房地产政策的转向。

第四,中国的外部环境也有所改善。

2023年,经济复苏是重中之重。

利好政策下,加上中国股市极低的估值,这个时候是做多中国最好的时机。

未来一段时间,我们会更喜欢价值股。从2009年之后一直到2021年,连续十几年成长股跑赢了价值股。但随着全球通胀起来,利率的上升。成长股是一个长久期的资产,价值股是一个短久期的资产。长久期资产在利率上升的时候,总体来说表现要差一些。

行业来看包括我比较看好银行、地产等金融板块。这些行业,过去好多年我几乎不碰。因为在疫情之前,全世界的利率处于下行通道。利率下行了40年。但是从去年开始,美国在全世界范围内开始打破几十年的利率下行的趋势,以及最近的地产托底政策,这些因素对银行和有相关的金融企业都是利好。

问题:对2023年的经济政策有何预期?

李宇:我们觉得短期内不会大放水、也不会强刺激。因为过去两年经济偏弱,主要的问题在于一是疫情下大家对未来的预期不确定;第二就是民营企业对未来没信心。最近一段时间各项重要会议再三强调要增强民营企业的信心。这两点与放水没有直接关系,也不是放水就能解决的问题。 我们预期提振民营企业信心的政策陆续出台,相信经济也会向好。

问题:2022年11月互联网企业录得一波强有力的反弹。怎么看互联网行业后续机会?

李宇:我个人目前更看好价值股,我不会因为最近互联网反弹厉害,就改变整体看法。

最近成长股反弹更强,也是因为去年跌的最多,这并不让人意外。互联网股的下跌背后原因有多方面:自身行业前景的不确定性和美国互联网股的下跌。后者,看看亚马逊,谷歌,特斯拉的走势就很清楚。因为全世界的成长股到了一个周期。在连续十几年大幅的超越整个市场后,互联网股可能未来会落后于市场。互联网股反弹到一定时间后投资者就要看基本面,并对比美国科网股,综合去看能否支持进一步股价修复。

问题:怎么看2023年美联储的加息节奏,这对中国资产会有什么影响?

李宇:2024年是美国总统选举年。一般总统选举年,美国的整个会让经济相对好一点。我个人认为,2023年不一定会马上降息,有可能加上去以后就一直保持不动。从这个角度来看,我个人猜测美股在今年的某个时点或许可能会有比较大的回调,甚至带动全球市场的调整。究竟什么时候会发生,这很难预测。这是港股、A股相对比较大的外部风险。

问题:后续疫情发展会对中国经济重启产生什么影响?

李宇:总体对普通人来说,基本倾向是即便第二次、三次感染,影响会相对较轻,所以它对经济的影响应该也是越来越小。所以我觉得不太担心。当然个体感染后受到的影响差异较大。参照美国、欧洲这些基本实现“全民免疫”的地区,大家对再次感染越来越不重视。所以我个人认为,随着时间推移,疫情对经济的影响会越来越弱。

问题:怎么看2023年医药行情?

李宇:在中国这样老龄化的市场,我觉得是医药行业需要高度关注的题材。长期来看,它是确定性比较高的趋势行业。具体来说,第一可以看中药,作为消费品来看,它和传统医药分析框架有比较大的区别。第二是生物医药。抗击疫情中,例如我们看到的诸如mRNA疫苗的技术的巨大作用,必然会带来对相关生物医药公司的投入,未来相关生物医药审批可能会加快。

问题:过去三年业绩在大中华基金经理中是比较突出的。原因是什么?

李宇:过去3年,我们2021年做得相对是比较好的。我反思认为可能四方面原因。

第一点主要是我们在2021年市场高位的时候,就意识到了当时的科网股是一个很大的泡沫。所以基本上我们在21年科技股泡沫起来的时候,我们在2021年1月底、2月中旬抛掉了科技股仓位,置换了一些价值股。当一个行业或者公司泡沫很大的时候,迹象是非常清楚的。只是当投资者置身其中时,放弃泡沫是一个不容易下的决心。保持绝对的理性和坦诚,才能做出正确的决策。

第二个是我们当时对于政策和宏观的判断与事态演化相对接近。房地产和平台经济调控政策对相关行业产生了较大影响。回头看,这些都是有迹可循。我们在比较早期做出预判,回避了相关股票,避开了市场的大幅调整。

第三个对商品的牛市基本上是判断到了。伴随着全世界前所未有的大放水,商品价格自然上涨。

第四个透过交易能够增加一些阿尔法。每年在交易上拿到几个点,长期积累下来会是还比较可观的收益。

问题:过去三年你的投资方法有哪些变化?

李宇:我投资的初期风格接近市场中性。组合净头寸比较小。这样的投资可能会波动较小,但是一定程度上牺牲了更高的长期收益,错过了股市的长期上涨趋势。

虽然过去很长时间,A股股指看起没有上涨,但这绝不是一个常态。

首先,长期通胀下,股市向上的确定性是较大的。其次,很多公司盈利基本上每年都增长,而且增速不低。盈利长,股价不涨,股票的估值不断压缩。例如,工商银行过去十几年估值压缩了90%,过去是3倍PB,现在只有0.3倍PB。但这不应该是常态。它总有爆发的一天。d如果采取低净头寸风格,就会大量错失上行空间。

所有国家的上市公司,盈利主要是来源于名义GDP的上涨:通胀加上实际GDP。哪怕像日本这样的经济,现在股市已经基本上要达到或者超过它的九十年代最高点。

所以,现在,在市场有机会的时候我更愿意去做多,而非只强调多空平衡。

问题: 你在多头方面赚的钱,主要是得益于宏观分析能力,还是个股挖掘能力?怎么看空头部分对组合收益的作用?

李宇:回过头来看,多头方面赚的钱,主要来自宏观判断。比如我在全球宏观利率上行的背景下,我看好保险行业,主要的保险股我可能都会买。相较于5年前,个股分析对组合的贡献增加了,但最主要还是得益于宏观的判断。

空头的作用并不是要赚多少钱,而是市场大幅波动或者熊市的时候保护好头寸。市场波动大时,如果空头做好,那么市场暴跌时少亏钱、不亏钱或甚至赚钱,在低位时,我就敢于大胆的满仓进入。

绝大部分的人,特别是部分价值投资者,到了低位亏钱的时候基于风控原则不得不减仓。但实际上,市场到了熊市尾部时,反弹是最快的。2022年11月份,部分行业一个月就上涨约30%。这个时候,抓住反弹的前提是,有足够的空头保护。经过前期的下跌,组合没有亏钱,我才有底气在低位加仓。

我基本的原则是,多头可以亏钱,空头尽可能不亏钱或者少亏钱。多和空的风险收益性价比不对称,多头可能会赚10倍,空头最多赚80-90%就到顶了,

问题:你一直强调投资中要“诚实”,能具体展开下为什么“诚实”这么重要?

李宇:首先最重要的是对自己诚实。其次,“诚实”也意味着基于事实,坚持独立判断。最后,对自己诚实也意味着尊重自己的感受,执著于自己喜欢的事情。

一般来说,每个人往往会只听到自己想听到的、看到自己想看到的,但市场是客观的,对于任何虚幻的不切实际的想法、做法,都会给予迅速而又严厉的惩罚。

“逆境”的时候,人们习惯寻找外部原因,但实际上可能最需要的是反思自己。对自己诚实就会看到自己的不足。投资总收益=能力 运气。所以做得好的时候,也并非意味着投资能力强,也有可能是运气好。 想要长期在市场占有一席之地,做好长期投资。实事求是、极为诚实地面对自己,可能是最重要的。

诚实也是立足事实,独立判断的一个前提。

在市场非常狂热、赚钱看起来十分容易的时候要小心谨慎;在每个人都很恐慌的时候要乐观。 两三个月前,几乎所有的言论都不看好港股。认为港股没有流动性,可能是一个被抛弃的市场。其实这个时候我们认真想想:香港的估值已经是历史前所未见的低。每个人都在抛的时候,实际上流动性也没太大问题。况且原来没有沪港通、深港通的时候,2007年港股照样也有一个大牛市。现在这么多内地的活水能够直接进入香港市场,流动性更不会是一个障碍。

最后,诚实还意味着尊重自己的感受,执著于自己内心喜欢的事情。投资是一个很长期的旅程,并且有时候是枯燥、乏味的。要能够真正的享受这个过程才能长久地更好地做下去。人一辈子的工作如果不是自己发自内心的喜欢,无法享受工作的全部过程,其实是挺难受的一件事情。

风险揭示和声明:投资有风险,投资需谨慎。本文章所述内容不构成任何投资建议或实际的投资结果,投资者据此作出任何投资决策与本机构无关,投资者需风险自担。

责任编辑:张海营

华安基金翁启森:从全球市场看AH股,新型举国体制下“发展与安全”并重

“当前权益市场性价比较高,基于国内较大力度的刺激政策及消费行业回暖托底,预计2023年全A(非金融)公司盈利增速将小幅回暖,市场信心将逐步恢复。“在华安基金2023年投资策略会上,华安基金副总经理、首席投资官翁启森从全球及国内宏观经济、政策角度,对AH市场及行业配置进行了分析和展望。0000超越桥水!史上最赚钱对冲基金“杀来了”

中国基金报记者吴娟娟来自中国证监会官网的消息显示,城堡投资亚洲有限公司,日前提交《合格境外投资者资格审批》。据了解,城堡投资亚洲有限公司为全球顶尖对冲基金CitadelLLC旗下公司。最新数据显示,截至2022年底,CitadelLLC成立以来,累计费后收益超越桥水,为史上最赚钱的对冲基金。市场资讯2023-02-04 17:59:020000申万菱信基金经理“泄密”给券商研究员操作“老鼠仓”,二人双双被罚

记者|陈靖又一起“老鼠仓”剧情曝光。12月28日,河北证监局发布两则行政处罚决定书显示,申万菱信智能驱动基金的基金经理徐远航被责令改正,并处以50万元的罚款;长江证券研究员靳昕被给予警告,并处以3万元罚款。经查,徐远航“利用获取的未公开信息明示、暗示他人从事相关交易活动”,而靳昕从徐远航处获知申万菱信基金关于锦泓集团的未公开信息并告知其父亲靳某进行了交易。0000“老鼠仓” 事涉申万菱信基金和长江证券,究竟是如何合谋?

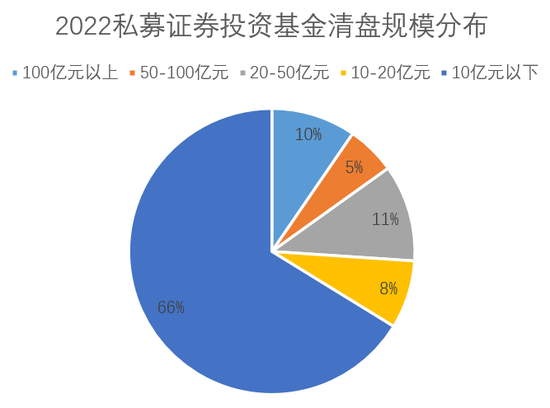

来源:券业行家来自河北证监局的两则监管函,共同指向了一起“老鼠仓”案。分别来自申万菱信基金和长江证券的当事人,究竟是如何合谋的呢?关联罚单火力全开的河北证监局,月内连发多份监管函,其中两份罚单的内容,可以相互印证。在行政处罚函中,河北证监局点名了时任申万菱信智能驱动基金的基金经理徐远航。因工作关系,这位基金经理认识了来自长江证券研究所的研究员靳昕。市场资讯2022-12-29 19:39:310000什么情况?私募老总竟去其他私募“找工作”……

“近期有私募老板来我们公司‘找工作’,希望来做基金经理,小私募生存压力太大了。”沪上一家中型私募人士王猛(化名)近日的感慨,道出了很多小私募的心声。记者采访获悉,在行业高速发展、百亿级私募梯队迅速扩容下,小私募在募资和投资层面均存在劣势,甚至部分私募徘徊在生死线附近。最新统计数据显示,2022年管理规模在10亿元以下的私募是基金清盘的“重灾区”。上海证券报2023-02-04 17:58:470000