卓创资讯:供强需弱 2月生猪价格或环比回落

卓创资讯 王亚男

【导语】 进入2月份后,生猪市场进入全年当中较为典型的消费淡季,屠宰量由春节前的全年最高值快速回落至全年最低水平,对行情有较大影响。此外,由于1月份春节期间生猪交易停滞,生猪出栏时间段减少一周,生猪实际出栏总量有限,部分猪源挪至2月份出栏,从而造成2月生猪出栏环比增加的情况。综合而言,供多需少,价格或继续回落。

消费淡季来临,需求下降

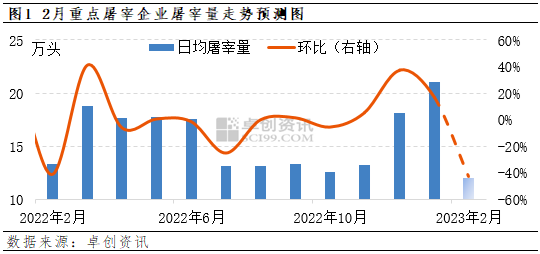

2月份正值春节过后的传统消费淡季,需求量整体缩水。卓创资讯预计2月份日均屠宰量在12.00万头左右,环比下降9.09万头,按照样本占比推算,2月份全国生猪屠宰量降幅或在39%左右。

具体来看,屠宰量走势或分为两个阶段。第一个阶段为上旬,春节后企业陆续开工,该阶段属于宰量恢复期,屠宰量会有一定上涨表现,但幅度缓和。第二阶段则是中旬及下旬,当宰量陆续恢复至当前市场所需水平后,在当下需求淡季的影响下宰量难继续上涨,或呈低位盘整态势。需求减量明显,对生猪市场行情的影响力度较大。

2月生猪出栏量或先增后减,整体出栏量或增加

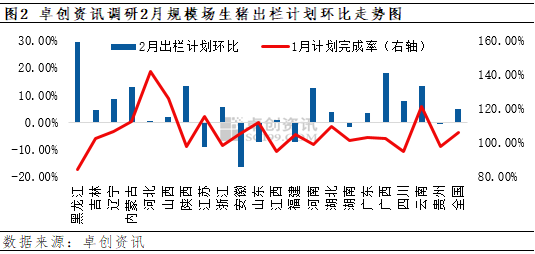

上半月出猪积极性较高:春节前部分生猪尚未出栏完毕,养殖场在2月上旬生猪出栏积极性或较高,出栏量有提升空间。下半月出栏量或减少:由于上半月出栏量增加,下旬或陆续减量,市场供应量或有所减少,届时对行情有一定支撑作用。

综合来看,2月份样本企业生猪出栏量或环比增50万头,按照样本占比推算,卓创资讯预计全国生猪出栏量增幅或在6%左右。从供应端角度而言,供应对行情有利空作用。

2月猪价或先降后小涨

综合以上因素来看,2月份生猪需求量环比降幅较大、供应量环比增加,双重利空因素或使得生猪价格环比回落。上半月生猪市场供应量较为充足,需求虽持续恢复但较为缓慢、对行情支撑作用有限,猪价或下降。下半月需求仍无提升空间。但随着前半月猪源陆续出栏,下旬供应或短时收窄,对猪价上涨有支撑作用。

由于当前季节处于部分猪病高发期,若2月份部分养殖场遭遇猪病问题,为规避一定风险,生猪出栏积极性或进一步提升,猪价下降幅度不乏扩大可能。若无猪病或猪病得以控制,则猪病因素对行情的影响力度有限。

责任编辑:李铁民

美尔雅期货:弱现实逐步兑现,PTA高位承压

来源:美尔雅期货弱现实逐步兑现,PTA高位承压12月在防疫优化及供应端减产的双重利好刺激下,PTA低位反弹,由前期的低点4900元/吨附近反弹至阶段性的高位5560元/吨附近,上涨高达660元/吨,涨幅高达13%,春节临近,终端需求暂无实质性好转,需求持续改善存疑,PTA后市何去何从?一、防疫优化后,需求的弱现实与强预期市场资讯2023-01-04 15:52:390000合计近2.56万亿元!A股五大险企重要数据出炉

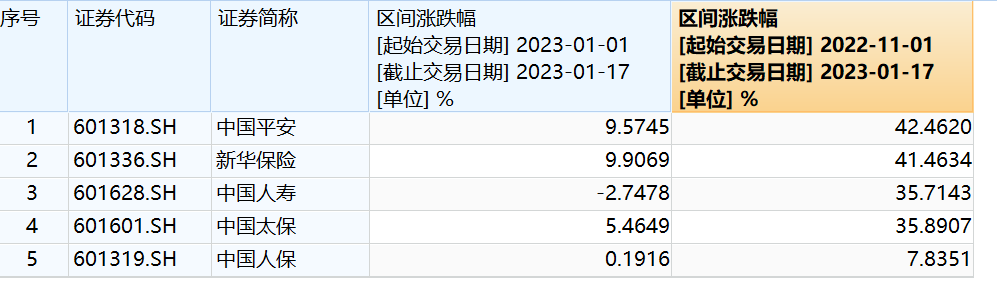

转自:中国证券报截至1月17日,五大A股上市险企负债端重要年度数据保费收入全部披露完毕。中国平安、中国人保、中国人寿、中国太保、新华保险五家险企2022年实现原保险保费收入共近2.56万亿元,较此前一年增长2.9%。业内人士表示,虽然各家保费增长情况分化较大,但改善趋势已形成。展望2023年,保险资产、负债两端改善有望贯穿全年,板块估值修复仍有空间。共揽保费近2.56万亿元中证报2023-01-17 22:34:480000光大期货【棉花】:市场情绪再度提振 棉价重心上移

供应端:全球棉花产量持续调减,巴基斯坦及澳大利亚两国棉花产量降幅最大,美棉产量小幅调增,国内新棉产量同比增加,新棉加工进度仍较为缓慢。需求端:全球棉花消费量大幅调减,其中印度、巴基斯坦、中国棉花消费量预计值均大幅下降,国内纺织厂开机负荷先升后降,需求改善仍需时间。进出口端:全球棉花进出口量环比调减,其中美国出口、澳大利亚出口、中国进口量均有不同程度下降,本月美棉出口数据表现较差,拖累美棉价格。0000光大期货【橡胶】:需求短期回落 天胶震荡偏弱

1、行情回顾:12月,中国天然橡胶现货市场月度价格上涨为主(截止12月30日收盘价:全乳胶12225元/吨,50/0.41%)。本月天然橡胶价格月度始末小幅上涨,月内整体先涨后跌趋势。0000新冠感染风险骤增,疫情保险悄然下架,留下一地反思

这种情况下的风险是不可保的。疫情来了,疫情保险却走了。继今年上半年隔离险集体撤出江湖后,12月初,与新冠肺炎赔付相关的疫情保险产品也陆续悄然下架,一时间,市场上已很难觅得相关保险产品。这背后,既有保险公司的无奈,也有市场环境的变化,而更多的则是反思。对于这些特殊时期的特殊产品,在没有大量数据支撑的前提条件下,需要着重审视风险的可保性,科学设计相关保险产品,为消费者提供切实有效的风险保障。0000