兴业证券

兴业证券:白酒深度复盘之产业竞争要素篇

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题【兴证食饮】白酒深度复盘之产业竞争要素篇来源兴业证券投资要点兴业证券:光伏二次启动信号出现 继续看好板块性机会

原标题光伏板块二次启动信号出现,继续看好板块性机会丨兴业电新·每周观察(朱玥(金麒麟分析师)、陶宇鸥(金麒麟分析师))来源兴业电新每周观察产业链预期企稳,板块在启动信号出现,继续看好光伏板块兴业证券:神经介入市场尚处起步期 国产替代潜力巨大

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题神经介入深度报告:百亿级市场尚处起步期,国产替代潜力巨大来源兴业证券投资要点1、中国神经介入市场所处的发展阶段如何?国内神经介入治疗仍处于起步期。由于脑血管结构复杂,神经介入治疗方案操作难度大、相关器械技术要求高,进入中国的时间显著晚于冠状动脉介入治疗。兴业证券:主动脉介入市场国产替代进行中 研发创新趋势不变

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题主动脉介入市场梳理:国产替代进行中,研发创新趋势保持不变来源兴业证券投资策略主动脉介入未来国内市场的情况几何?兴业证券:“十四五”开局 新能源蝶变

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!来源兴业证券投资要点●“十四”五新能源必成基本国策和全球主题,提升“非化石能源占比”是实现碳排放目标的核心路径。碳减排需要能源供给侧和需求侧共同革命。发展新能源发电、新能源汽车将成为十四五期间全球主题。兴业证券:风物长宜放眼量 战略看多"十四五"军工业发展

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题兴证军工观察:风物长宜放眼量,战略看多“十四五”来源兴业证券投资要点美国此次对台军售正值副国务卿访台参加李登辉葬礼,意在进一步对华施压。台海形势风起云涌,后续相关军事演练有望常态化。与其博弈短期军事事件的可能性,不如着眼“十四五”,择机战略布局确定性受益于装备建设的核心标的。兴业证券:从苹果链机会演变看特斯拉链后续机会

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!黄金十年苹果链,赤金时代特斯拉——从苹果链机会演变看特斯拉链后续机会来源兴业证券投资要点兴业证券:论晶圆代巟格局及中芯国际对国产设备、材料的空间提升

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题论晶圆代巟格局及中芯国际对国产设备、材料的空间提升来源兴业证券主要结论“Fabless+代工厂”是非常重要的半导体产业链模式,近年来规模不断或长,其产值在全球半导体的占比不断提升,当前已经达到30%左右,从而带动晶圆代1厂的市场规模快速提升,2019年已经达到550亿美金左右,预计未来还将快速成长;兴业证券:6月金股组合盈利15.92% 7月荐股名单出炉

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!7月,兴业证券推荐的金股为:菲利华、通威股份、中国重汽、中牧股份、金域医学、长春高新、今世缘、青松股份、TCL科技、吉比特。兴业证券:安踏体育升至买入评级 目标价140.9港元

兴业证券发布研究报告,上调安踏体育(02020)评级至“买入”,目标价140.9港元。报告中称,公司主品牌发展历程并非一帆风顺,而在行业重要的转折点,安踏均化险为夷。去年安踏推出DTC新业务模式,又一次做出领先同行的变革,转型短期对2021财务表现有短期冲击,但公司意在加强统筹性,重新定义“价值零售”,实现安踏品牌重塑,成果值得期待。该行预计,2024年安踏品牌净利润将达到52亿。0001兴业证券:创新萌芽期的蓝海市场 中外同台竞技癌症早筛赛道

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题【深度研究】癌症早筛:创新萌芽期的蓝海市场,中外同台竞技的新兴赛道来源兴业证券摘要兴业证券:8月金股组合盈利8.86% 9月荐股名单出炉

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!9月,兴业证券推荐的金股为:紫金矿业、万华化学、菲利华、隆基股份、顺丰控股、长城汽车、今世缘、金域医学、TCL科技、芒果超媒。兴业证券:复宏汉霖-B维持买入评级 目标价68.5港元

兴业证券发布研究报告,称复宏汉霖-B(02696)与Accord进一步合作,授予Accord在美国和加拿大开发及商业化HLX02(曲妥珠单抗)的权利,推动HLX02将进入北美市场,进一步完善该产品的全球销售网络,也为公司未来上市的其他产品的销售奠定基础。0001兴业证券:CPI同比增速或在8月进入下行区间 PPI将继续反弹趋势

来源:中国证券报·中证网中证网讯(记者胡雨)国家统计局8月10日发布数据显示,7月CPI同比上涨2.7%,环比由上月下降0.1%转为上涨0.6%;PPI同比下降2.4%,环比上涨0.4%,涨幅与上月相同。兴业证券发布研报认为,强降水可能阶段性导致猪价和蔬菜价格上涨,但影响并不持续,CPI同比增速或在8月随着猪价的下降进入下行区间,PPI将继续反弹趋势。兴业证券:银行业拐点已至 静待十年价值重估

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题拐点已至,静待十年价值重估——银行业2021年策略报告来源兴业证券投资要点兴业证券:新能源板块三季报总结 景气与分化

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题景气与分化:2020年新能源板块三季报总结(朱玥(金麒麟分析师)、陶宇鸥(金麒麟分析师)、曾英捷(金麒麟分析师))来源兴业证券投资要点兴业证券:全球流动性宽松时代到来 A股市场进入长牛

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!兴业证券:全球流动性宽松时代到来,A股市场进入长牛“2021年市场整体将波动向上;宏观流动性易松难紧,全球宽松时代格局已经到来;A股‘三十而立’,结束牛短熊长、进入长牛。“11月11日兴业证券策略团队发布研报称。“跨年行情”被创业板"拖后腿"?兴业证券:明年A股"长牛"仍可期

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!最近,随着此前市场走好几日,多家券商开始展望年末可能迎来“跨年行情”。不过这些券商话音刚落,市场就出现了反向的走势。值得注意的是,从各大指数的表现来看,今年来涨幅最大的创业板指数今日下滑3.31%,而此前相对滞涨的上证50指数微跌0.14%。兴业证券:银行业基本面拐点确立 静待价值重估

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题银行2020年三季报综述:基本面拐点确立,静待价值重估来源兴业证券文傅慧芳陈绍兴投资要点?业绩回顾:基本面拐点确立,息差弱化趋缓、以量补价延续、减值拖累减小,9M20上市银行利润降幅收窄至-7.7%。兴业证券:正荣地产7月始累计销售同比转正 财务安全提升

兴业证券发表报告表示,正荣地产(06158)8月下旬开始加大推货力度,预计接下来几个月销售金额累计同比增速将持续增长,全年1400亿销售目标完成难度不大。上半年正荣地产维持拿地力度,主要投向六大战略区域的一二线城市,土储规模稳步增长。另外,该公司的财务状况持续改善优化,净负债率、融资成本进一步降低,短债、高息非银贷款占比显著下降。该公司的当前股价对应2019年PE为7倍,股息收益率为2.1%。0000兴业证券:高端制造核心资产“三部曲”

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题高端制造核心资产“三部曲”:成长、集中、全球化——核心资产系列报告之十来源兴业证券投资要点★政策、市场、转型改革、全球化助推制造业核心资产兴业证券:关注政策变化 重点配置消费医疗+创新板块

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题医药行业周报:关注政策变化,建议重点配置消费医疗+创新板块来源兴业证券文孙媛媛(金麒麟分析师)本周,第三批集采政策落地,引发市场关注,我们认为集采政策将成为常态,集采新常态下,影响在逐渐脱敏,板块内公司分化进一步加剧,长期关注核心消费医疗和创新类资产。兴业证券:维持赣锋锂业增持评级 目标价86.06港元

兴业证券发布研究报告称,维持赣锋锂业(01772)“增持”评级,目标价86.06港元。公司是全球锂盐龙头,打造“锂资源锂盐电池生产及回收”产业链闭环。公司2022年利润预计大幅增长,长期内权益矿占比提升、锂资源优势逐步兑现,锂盐产能大幅扩充,龙头地位稳固。此外,公司扩充储能及动力锂电池产能,打造第二增长曲线。0000兴业证券:维持创维集团增持评级 目标价升至6.5港元

兴业证券发布研究报告称,维持创维集团(00751)“增持”评级,目标价升至6.5港元。公司家电业务持续开拓全球市场,新能源业务快速扩张,维持行业龙头地位。随着创维集团从制造向服务转型,利润率有望持续提升。0000兴业证券:公募基金股票仓位创历史新高 医药仓位显著回升

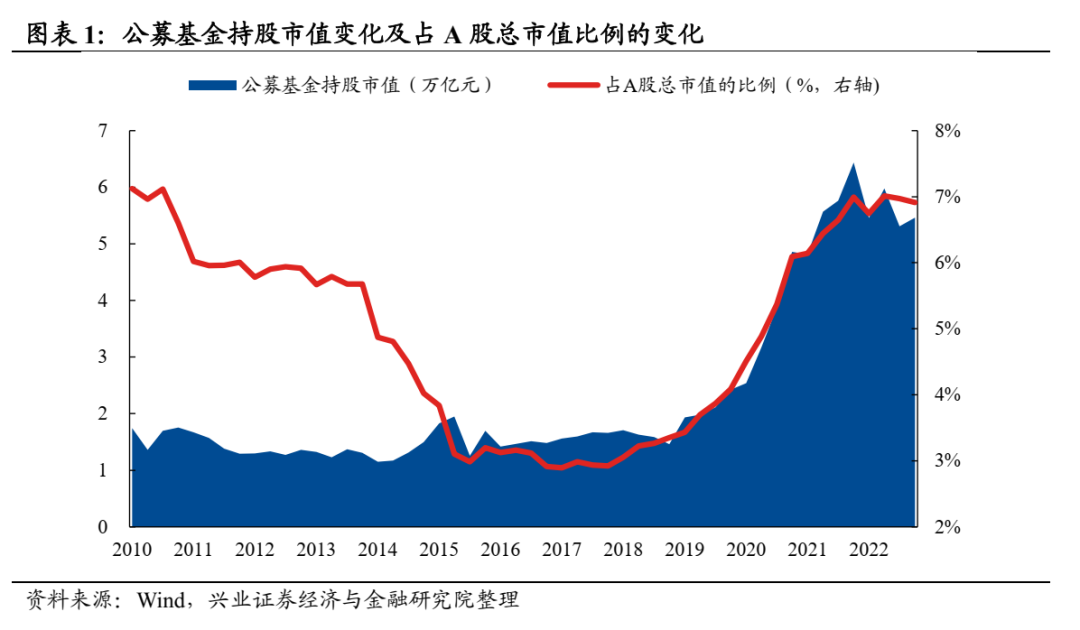

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!智通财经网兴业策略发布基金四季报的六大看点,该团队发现,公募基金持股市值有所回升,但对A股的定价权小幅回落。板块层面,主板仓位再次回落,创业板仓位小幅回升,科创板仓位续创新高。从一级行业绝对仓位来看,电力设备维持第一大重仓行业的地位,前五大重仓行业较上一季度未发生变化。而在Q4主动偏股基金的港股仓位显著提升。市场资讯2023-01-25 18:21:480000兴业证券:首予新特能源审慎增持评级 目标价19.89港元

兴业证券发布研究报告称,首予新特能源(01799)“审慎增持”评级,目前估值较行业其他龙头较低,有较大上升空间,预测2021-23年营收为185.24/199.25/249.9亿元;归母净利润为46.18/47.27/49.81亿元,对应EPS为3.85/3.94/4.15元,目标价19.89港元,对应2022年5倍PE。兴业证券主要观点如下:0000兴业证券:维持金山软件买入评级 目标价47.8港元

兴业证券发布研究报告,维持金山软件(03888)“买入”评级,预计2021-23年收入62/76/86亿元,根据SOTP分部估值,予目标价47.8港元。兴业证券主要观点如下:营收增速下降,研发费用率上升导致利润率下降。0000兴业证券:维持友邦保险买入评级 目标价113.1港元

兴业证券发布研究报告,维持友邦保险(01299)“买入”评级,目标价113.1港元,预计新业务价值2021年增速及未来三年CAGR达15%+;2021-2023年,公司目标价对应每股内含价值各为2.43/2.19/1.98倍,建议关注。兴业证券主要观点如下:友邦保险服务亚太18个市场的富裕群体,持续推进中国内地业务,受益于中高端寿险赛道和代理人渠道优势,兼具业绩改善逻辑及长期投资价值。0000兴业证券:维持敏华控股买入评级 目标价16港元

兴业证券发布研究报告称,维持敏华控股(01999)“买入”评级,未来随着功能沙发与床垫业务的渗透率提升、出口业务恢复、线下门店建设与线上渠道铺设持续推进,预计2022-24年的营业收入为209.2/251.2/298.7亿港元,同比增27.3%/20.1%/18.9%,净利润24.8/29.9/35.8亿港元,同比增22.3%/20.8%/19.6%,目标价16港元,对应PE为25/20/17倍。0000兴业证券:Taper落地,就业好于预期,美三大股指齐创历史新高

兴业证券发布研究报告表示,港股市场:本周(11.01-11.05)港股主要指数均下跌,其中恒生小型股(跌4.4%)、恒生中型股(跌4.1%)和恒生综指(跌2.5%)领跌,另外,恒生大型股跌2.0%,恒生指数跌2.0%,恒生国企指数跌1.6%,恒生科技指数跌1.6%。行业上,除恒生电讯业(涨0.3%)外,其他行业指数均下跌,其中恒生医疗保健业、恒生原材料业和恒生地产建筑业领跌。0000兴业证券:10月金股组合盈利6.07% 11月荐股名单出炉

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!11月,兴业证券推荐的金股为:南山铝业、隆基股份、中航机电、联赢激光、药明康德、顺丰控股、今世缘、银轮股份、闻泰科技、中瓷电子。兴业证券:禹洲集团中期业绩符合预期 重申买入评级

兴业证券发布研究报告称,重申禹洲集团(01628)“买入”评级,公司中期业绩符合预期,预计全年业绩将较2020年大幅反弹,逐步由规模冲刺回归到实现以利润为导向的有质量增长。中期有息负债总额下降到人民币602亿元,净资产负债率降低到80%左右,资产负债表持续优化,“三条红线”接近全面达标。兴业证券主要观点如下:中期业绩符合预期,全年目标实现在望。0000兴业证券:友邦保险维持买入评级 目标价113.1港元

兴业证券发布研究报告称,维持友邦保险(01299)“买入”评级,预期其新业务价值2021年增速及未来三年CAGR达15%+,且有望达到20%,目标价113.1港元,2021-23年目标价对应的每股内含价值各为2.43/2.19/1.97倍,建议投资者关注。兴业证券主要观点如下:0000兴业证券:持续推荐长逻辑顺畅的白酒板块 基本面较好

兴业证券发布研究报告称,通过复盘过去白酒周期中宏观、中观、微观指标的表现来看,长逻辑视角下,板块基本面仍有较好的支撑。宏观角度:在整体流动性宽松的背景下,消费升级持续,次高端及以上价格带有望持续享受结构性繁荣趋势。渠道层面,飞天以下价格带宽阔,普五、国窖有望突围千元价格带、进一步上移,次高端品种价格天花板打开,同时渠道库存在酒厂近年来严管控下普遍较低。0000兴业证券:华虹半导体维持买入评级 目标价59.2港元

兴业证券发布研究报告称,维持华虹半导体(01347)“买入”评级,目标价升19%至59.2港元,维持2021/2022年收入预测15.4/20.5亿美元,每股净资产2.11/2.29美元,看好公司在景气周期下扩产对业绩带来的成长性与确定性,上调PB估值水平至3.6倍。兴业证券主要观点如下:营收超指引,产能利用率与ASP提升下毛利率接近指引上限。0000兴业证券:华润水泥维持买入评级 目标价9.76港元

兴业证券发布研究报告称,维持华润水泥(01313)“买入”评级,预计2021-23年归母净利分别为85/87/90亿港元,协同发展业务有望从2022年底开始贡献业绩增量,最新收盘价对应2021年预测PE为6.1X,潜在股息率为7.9%,目标价9.76港元。0000兴业证券:储能在宁德时代本次定增中扮演重要角色 预计本次定增认可度较高

投资研报8000亿市值的热门大牛股,机构高呼还能涨7000亿!看涨空间近80%!原因曝光氢燃料电池推广加速,“质子交换膜”百亿市场横空出世!“需求放量+国产替代加速”背景下,这些氟化工龙头有望实现高端突破(名单)前沿技术突破,千亿锂电池市场迎来大变局?安全性、成本优势显著,铜价上涨背景下,电镀铜/铝箔加速渗透可期,这些电池巨头正疯狂扩产0000兴业证券:港交所维持买入评级 目标价596.82港元

兴业证券发布研究报告称,维持港交所(00388)“买入”评级,目标价596.82港元,较现价有约15.3%的升幅,2021-23年目标价对应PE水平分别为51.6/41.3/33.9倍。兴业证券主要观点如下:0000兴业证券:趁短期行情震荡而优化持仓组合 逢低耐心布局优质成长股

投资研报从牛夫人到小甜甜,盐湖股份上市,值多少钱?“物联网+智能手机”带动全球晶振需求放量!需求量将超2000亿只?石英晶振厂商近期资本市场动作频繁,这些公司已跻身第一梯队(名单)钠离子电池热度持续上升,宁德时代第一代钠离子电池的首批用户将诞生?电池产业化提速背景下,这些公司已经在技术上深度布局赵诣、李晓星最新持股动向曝光!基金经理博弈锂电池牛股,QFII已秘密潜伏盐湖提锂!兴业证券:中芯国际维持审慎增持评级 目标价36.36港元

兴业证券发布研究报告称,维持中芯国际(00981)“审慎增持”评级,上调目标价16%至36.36港元,预测2021/22年的净资产将达到每股2.12/2.23美元,根据2021年预测每股净资产给予2.2倍PB。兴业证券主要观点如下:高景气度下营收超指引,ASP提升下毛利率大超指引。0000兴业证券:信义光能维持买入评级 目标价升至19.38港元

兴业证券发布研究报告称,维持信义光能(00968)“买入”评级,目标价调升到19.38港元,对应2021年太阳能光伏玻璃业务30倍PE和太阳能发电场业务20倍PE,预计2021-23财年营收分别为170/225.3/307.2亿港元,归母净利润分别为57.57/60.29/77.17亿港元。兴业证券主要观点如下:0000兴业证券:信义能源维持审慎增持评级 目标价6.07港元

兴业证券发布研究报告称,维持信义能源(03868)“审慎增持”评级,目标价调高至6.07港元,对应2022年30倍PE,预计2021-23年的收入分别为23.44/26.67/30.16亿港元,归母净利润分别为13.05/14.39/16.13亿港元。兴业证券主要观点如下:0000兴业证券:军工板块仍处于估值加速修复通道当中

投资研报【硬核研报】芯片制程升级带动“CMP环节”量价齐升!中国抛光材料厂商产品布局已基本完成,国产替代加速背景下,半导体材料新贵高市占率可期(名单)机构强烈推荐8股:产能释放三年翻倍,估值回落性价比凸显,买点已经出现【机构调研】从3M等巨头看我国功能材料行业1→N平台化国际化机遇!未来5-10年有望诞生多个“小巨人”!4条主线掘金受益股(名单)兴业证券:7月金股组合亏损2.87% 8月荐股名单出炉

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!8月,兴业证券推荐的金股为:新疆众和、万华化学、宁德时代、正泰电器、紫光国微、兆威机电、北方华创、福耀玻璃、药明康德(维权)、广联达。兴业证券:瑞声科技首予增持评级 目标价64.49港元

兴业证券发布研究报告,预计瑞声科技(02018)2021-23年收入207/242/275亿元,归母净利23.3/30.3/39.6亿元,认为公司塑料镜头及模组业务将助力光学业务未来1年的业绩增长,而WLG有望打开中长期增长空间。此外,安卓端声学及马达升级趋势下,看好其传统业务盈利企稳改善,按21年盈利预测的28倍PE,对应目标价64.49港元,首予“增持”评级。0000兴业证券:安踏体育维持买入评级 目标价升至217港元

兴业证券发布研究报告,预计安踏体育(02020)2021-23年营收为476/580/695亿元,上调归母净利预期为81/104/135亿元,同比分别+56%/+29%/+29%,当前股价176港元对应21/22年P/E分别为49x/38x,目标价上调至217港元,维持“买入”评级。0000兴业证券:特步国际维持增持评级 目标价升至15.43港元

兴业证券发布研究报告,预计特步国际(01368)2021-23年营收为94/106/117亿元,分别同比增15%/12%/11%,归母净利7.2/8.8/10.6亿元,分别同比增40%/23%/21%,当前股价13.16港元对应21/22年P/E分别为34x/28x,目标价上调至15.43港元,维持“增持”评级。0000兴业证券:A股长牛未央科创将引领未来核心资产 美联储流动性覆水难收

投资研报芯片板块成为牛股集中营!最具爆发力的“智能处理器芯片”新秀被挖出!万物智能时代,低调王者将占据终端芯片市场主导地位这种金属比锂、钴更为稀缺?经济复苏背景下,价格V形状反转在即!机构高呼澳洲矿产价值正被严重低估,小金属王者正涅槃重生清洁电器黑马杀出,洗地机销量突然暴增105倍?家用电器板块估值已低于历史平均水平,这些细分品类龙头将迎来爆发式增长(名单)兴业证券:不畏浮云 继续看好白酒板块

投资研报【王牌研报】低估值、高增长的行业龙头,业绩增速超50%!数字化工厂提质增效,进军碳中和领域打开新市场这种金属比锂、钴更为稀缺?经济复苏背景下,价格V形状反转在即!机构高呼澳洲矿产价值正被严重低估,小金属王者正涅槃重生躺在成瘾性里轻松赚钱:全球新型烟草市场发展趋势及投资机会深度剖析(附受益股名单)中国未来科技巨头的摇篮:机构高呼“底部的底部、黄金布局点”(附优质个股名单)兴业证券兴业证券:金斯瑞维持增持评级 目标价升至38.5港元

兴业证券发布研究报告,维持金斯瑞生物科技(01548)2021-23年预测收入4.72/7.96/15.14亿美元,同比增长20.83%/68.49%/90.25%,维持2021-23年预测归母净利-1.77/-0.64/1.67亿美元。考虑到cilta-cel前线治疗数据较好,有望提升该产品的市场潜力,目标价上调至38.5港元,维持“增持”评级。0000兴业证券:永泰生物-B目标价20港元 给予增持评级

兴业证券发布研究报告,予永泰生物-B(06978)“增持”评级,目标价20港元,预计2022-23年营收为18.77亿元、36.15亿元。报告中称,永泰生物-B为国内细胞免疫治疗领跑者,公司是专业从事免疫治疗药物研发的创新型科技企业,获得国家高新技术企业认定,拥有国际先进的工艺技术和丰富的研发经验,建立了高度整合的T细胞免疫治疗药物研发平台。0000兴业证券:滔搏维持买入评级 目标价上调至13.43港元

兴业证券发布研究报告,维持滔搏(06110)“买入”评级,目标价上调至13.43港元。报告中称,公司近日发布截至2021年2月28日的FY21业绩:全年收入增6.88%至360.1亿元;净利润增20.26%至27.7亿元,全年派息比例143%。FY2021下半年营收202.4亿元,同比增22.3%,毛利润81.2亿元,同比增19.7%,净利润14.6亿元,同比增75.4%。0000兴业证券:中兴通讯维持买入评级 目标价23.25港元

兴业证券发布研究报告,维持中兴通讯(00763)“买入”评级,目标价23.25港元。报告中称,公司21Q1实现营收262.4亿元(+22.1%),归母净利润达到21.8亿元(+179.7%),实现扣非归母净利润7.9亿元(+392.1%),2021年公司Q1业绩符合预期,盈利能力持续改善。21Q1经营现金流净额23.9亿元人民币(+541.4%),已连续10个季度经营现金流为正。0000兴业证券:绿叶制药维持增持评级 目标价5港元

兴业证券发布研究报告,维持绿叶制药(02186)“增持”评级,目标价5港元。报告中称,公司2020年实现营业收入55.4亿元人民币(下同),同比降12.9%,归母净利润7.07亿元,同比降49.4%,经调整股东应占溢利9.13亿元,同比降39.9%。业绩下滑的原因主要是部分主要产品受疫情及相关政策影响较大。0000兴业证券:越秀地产维持买入评级 目标价2.3港元

兴业证券发布研究报告,维持越秀地产(00123)“买入”评级,目标价2.3港元。该行表示,去年公司继续通过“6+1”多元方式拿地,巩固深化“1+4”区域布局,不断获取优质低成本土储。已售未入账并表金额为863亿元,业绩颇具韧性,为未来业绩释放奠定基础。该行预计2021-22年核心净利润为47.4/57.8亿元,同比增17.9%/22%。0000兴业证券:永达汽车给予增持评级 目标价16.28港元

兴业证券发布研究报告,维持永达汽车(03669)“增持”评级,目标价16.28港元,长期来看我国豪华车渗透率还有较大提升空间,后市场规模随汽车保有量提升也有望继续增长。0000兴业证券:世茂服务维持买入评级 目标价20港元

兴业证券发布研究报告,维持世茂服务(00873)“买入”评级,目标价20港元。预计2021-22归母净利分别同比增85.8%及85.3%,认为管理层执行力强,控股股东世茂集团(01918)实力雄厚,在战略股东支持下增值业务潜力大,业绩有望维持高速增长。0000兴业证券:华润水泥维持买入评级 目标价11.08港元

兴业证券发布研究报告,维持华润水泥(01313)“买入”评级,目标价11.08港元,预计2021-23年归母净利分别为97亿、98亿和102亿港元,协同发展业务有望从2022年底开始贡献业绩增量。0000兴业证券:石药集团目标价升至11.2港元 维持增持评级

兴业证券发布研究报告,考虑到新品让石药集团(01093)产品组合更丰富、综合实力更强以及护城河更深,将目标价提升至11.2港元,维持“增持”评级。报告中称,近日,公司全资附属公司石药上海与倍而达药业签订合作协议,获得其BPI-7711胶囊的开发和商业化权利,全资附属公司津曼特生物与康诺亚生物签订合作协议,获得其CM310的开发和商业化权利。0000兴业证券:融创服务维持买入评级 目标价30港元

兴业证券发布研究报告,维持融创服务(01516)“买入”评级,目标价30港元,认为其依托融创中国(01918)充足的土储和政企资源,以及拓展团队丰富的经验,将继续保持较高的业绩弹性。0000兴业证券:全球市场调整放大A股波动 投资者可适当降低预期收益

投资研报【硬核研报】逆势大涨!碳中和背景下最受益板块,21年需求超预期概率在加大,机构高呼“钢铁牛市起航”,低估值高业绩弹性标的已经被筛出(名单)【新能源汽车每日动见】欧洲2月数据跟踪:销量和渗透率透露何种信息?【硬核研报】70亿仅为盈利底线?大炼化行业里的“印钞机”已被挖出!新增产能将集中投产,机构高喊预期差巨大,最强王者市值翻倍可期!【食品饮料α掘金】3连板,盐津铺子牛在哪?后市如何?兴业证券:信义光能维持买入评级 目标价升至18.09港元

兴业证券发布研究报告,信义光能(00968)全年业绩创新高,维持“买入”评级,目标价上调至18.09港元。报告中称,太阳能玻璃业务贡献公司大部分利润,2020年公司在国内新增了两条日熔化量为1000吨的太阳能玻璃生产线,年末总日熔量同比增25.6%至9800吨,有效年熔化量同比增24.8%至3115千吨。0000兴业证券:1月金股组合盈利3.29% 2月荐股名单出炉

投资研报【白酒投资日报】洋河或迎新董事长一路从政能力如何?【新能源汽车投资日报】业绩预告和装机量变化揭示行业何种趋势?【硬核研报】2600亿矿业巨头业绩大爆发,未来10年立志成为全球矿业集团前3~5名,分析师称股价还能涨50%>>【硬核研报】隔空充电,无触即充?“真”无线充电时代已经到来,一文帮你从五大维度梳理隔空充电技术最全的受益标的(名单)兴业证券:同程艺龙重申买入评级 目标价16.5港元

兴业证券研究报告称,重申同程艺龙(00780)“买入”评级,目标价16.5港元。报告中称,同程艺龙20年第四季度收入约为18亿元,同比下滑5.6%,低于此前收入下滑0%-5%的指引,但较第二季度/第三季度的-24.6%/-7.2%进一步企稳。预计调整后净利润约为2.9亿。因此,预计2020年全年收入为59.7亿,同比下滑19%,经调整后净利润为9亿,调整后净利润为15.7%,继续领先行业恢复。0000兴业证券:12月金股组合盈利12.85% 1月荐股名单出炉

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!1月,兴业证券推荐的金股为:紫金矿业、宁德时代、中航机电、福耀玻璃、恒瑞医药、贵州茅台、三环集团、金山办公、兴业银行和中国平安。兴业证券:中国宏桥重申买入评级 上调目标价8.6港元

研究报告称,因近期中国宏桥发布盈利预喜,重申中国宏桥(01378)“买入”评级,上调目标价8.6港元。报告指出,因库存仍处于历史低位,制造业投资上行,未来一段时间国内仍将处于补库存的阶段,支撑大宗商品价格。美国二轮财政刺激落地,国内外需求共振,兴业证券预计明年上半年电解铝维持当前高位是大概率事件。中长期,电解铝行业有产能天花板压制,僵尸产能及违规产能近乎完全出清,行业竞争格局得以优化。0000兴业证券:11月金股组合盈利2.69% 12月荐股名单出炉

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!12月,兴业证券推荐的金股为:紫金矿业、扬农化工、宁德时代、宏达电子、福耀玻璃、迈瑞医疗、贵州茅台、领益智造、兴业银行、中国平安。兴业证券:科创50 中国版“FAANG”科技长牛在途中

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题科创50:中国版“FAANG”科技长牛在途中来源兴业证券投资要点?中国正处在新一轮科技创新周期。1)动能转换:从投资驱动转向创新驱动。中国经历了生产要素驱动和以地产、基建为代表的投资驱动阶段,目前处在由投资驱动转向创新驱动的发展阶段。从索洛模型来看,“大创新”所需的人力、财力、物力均已具备。兴业证券:中国IGBT市场需求增长迅速 国产化替代空间巨大

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题中国IGBT市场需求增长迅速,国产化替代空间巨大来源兴业证券投资要点?summaryIGBT芯片广泛应用于#控制领域,但是目前市场主要为外资主导:兴业证券:7月金股组合盈利21.21% 8月荐股名单出炉

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!8月,兴业证券推荐的金股为:紫金矿业、万华化学、菲利华、金风科技、顺丰控股、长城汽车、今世缘、金域医学、TCL科技、芒果超媒。兴业证券:黎明之前 机场航空复苏的三个拐点

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!【兴证交运|重磅深度】黎明之前——机场航空复苏的三个拐点来源兴业证券张晓云(金麒麟分析师)龚里(金麒麟分析师)投资要点兴业证券:战略看多十四五 高成长优质标的为军工板块之矛

炒股就看锤子财富,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题兴证军工观察:战略看多“十四五”,高成长优质标的为军工板块之矛来源兴业证券投资要点兴业证券:复宏汉霖-B目标价68.5港元 首予买入评级

兴业证券首予复宏汉霖-B(02696)目标价68.5港元、“买入”评级。兴业证券发表研究报告表示,目前复宏汉霖-B旗下有多款重磅生物类似药接连上市,例如:利妥昔单抗、曲妥珠单抗、阿达木单抗、贝伐珠单抗。短期来看,公司多款生物类似药在研发和上市进度上已取得先发优势,有望在市场竞争中获得更大的市场份额;中长期来看,该公司将凭借产品质量、生产体系以及销售能力等优势在市场竞争中胜出。00005月金股组合盈利3.48%:6月荐股名单出炉 兴业证券

各行业2020年6月建议关注的金股:万华化学、航天电器、宁德时代、中国重汽、格力电器、金域医学、洋河股份、首旅酒店、家家悦、芒果超媒。价值组合包括:中国神华、紫金矿业、华鲁恒升、海螺水泥、三一重工、宁沪高速、海大集团、贵州茅台、永辉超市、工商银行。大基金二期或开启黄金期 兴业证券:半导体材料规模超500亿

目前主要有晶瑞股份、北京科华、上海新阳、南大光电、北京北旭等国内厂商布局半导体光刻胶,投资总规模和撬动社会融资有望较一期更上一个台阶。(3)日本企业占据高端半导体光刻胶主要市场。ArF-i光刻胶在DP技术加持下制程可达14nm,也正是目前目前使用最为广泛的技术。6.3、国内企业在湿电子化学品领域取得突破,集成电路产业链主要环节达到国际先进水平,部分企业成为半导体头部公司供应商

热点

关注

推荐